Nội dung toàn văn Công văn 13666/BTC-TCDN 2018 kiến nghị về hình thức thanh toán khi mua cổ phần

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 13666/BTC-TCDN |

Hà Nội, ngày 07 tháng 11 năm 2018 |

Kính gửi: Ông Đỗ Văn Minh - Công ty TNHH Panthera

Bộ Tài chính nhận được công văn số 9828/VPCP-ĐMDN ngày 10/10/2018 của Văn phòng Chính phủ (VPCP) chuyển văn bản nêu nội dung câu hỏi của Ông Đỗ Văn Minh về hình thức thanh toán khi mua cổ phần tại Công ty CP Pan Bến Lức (qua địa chỉ e-mail: [email protected]). Sau khi nghiên cứu, Bộ Tài chính có ý kiến trả lời như sau:

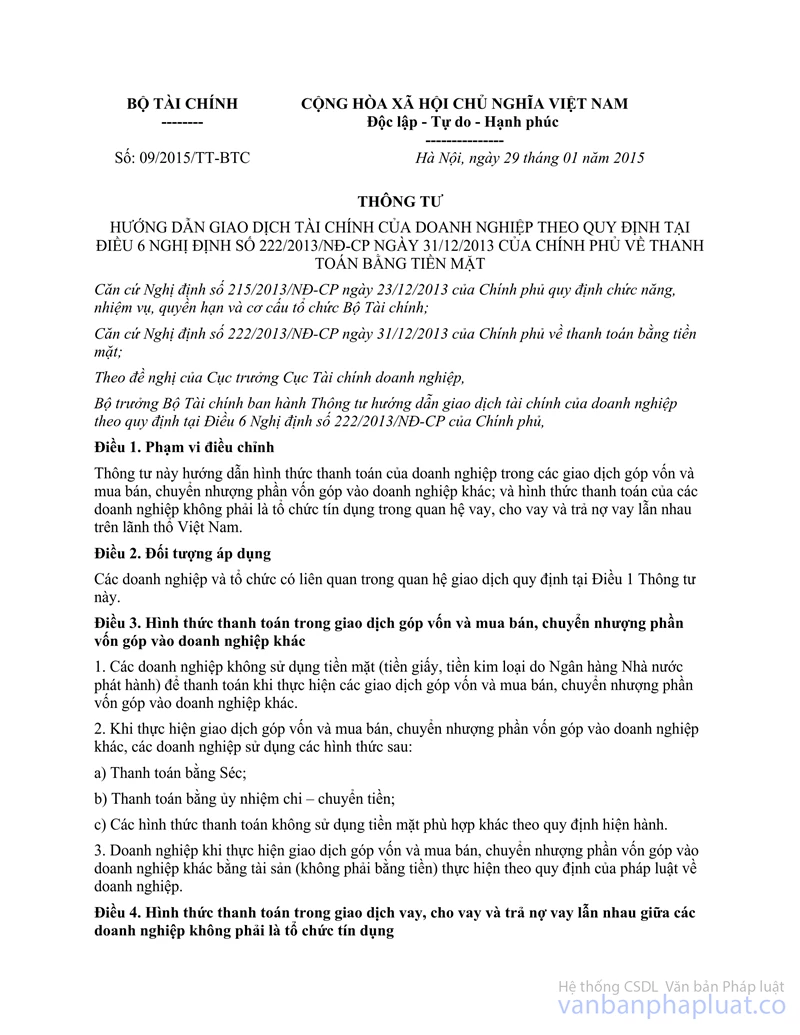

Căn cứ quy định tại Điều 15 và Điều 26 Thông tư số 09/2015/TT-BTC ngày 29/1/2015 của Bộ Tài chính hướng dẫn giao dịch tài chính của doanh nghiệp theo quy định tại Điều 6 Nghị định số 222/2013/NĐ-CP ngày 31/12/2013 của Chính phủ về thanh toán bằng tiền mặt thì việc Công ty TNHH Panthera thanh toán tiền mua cổ phần cho các cá nhân đang nắm giữ tại Công ty cổ phần Pan Bến Lức thuộc phạm vi điều chỉnh của Thông tư số 09/2015/TT-BTC , do đó, Công ty TNHH Panthera không sử dụng tiền mặt khi thanh toán để mua số cổ phần trên.

Bộ Tài chính trả lời để Ông được biết./.

|

|

TL. BỘ TRƯỞNG |

5 Điều 1. Phạm vi điều chỉnh

Thông tư này hướng dẫn hình thức thanh toán của doanh nghiệp trong các giao dịch góp vốn và mua bán chuyển nhượng phần vốn góp vào doanh nghiệp khác; và hình thức thanh toán của các doanh nghiệp không phải là tổ chức tín dụng trong quan hệ vay, cho vay và trả nợ vay lẫn nhau trên lãnh thổ Việt Nam

6 Điều 2. Đối tượng áp dụng

Các doanh nghiệp và tổ chức có liên quan trong quan hệ giao dịch quy định tại Điều 1 Thông tư này