Nội dung toàn văn Công văn 14/TCT-PCCS kê khai thu nộp phí bảo vệ môi trường khai thác khoáng sản

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 14/TCT-PCCS |

Hà Nội, ngày 02 tháng 01 năm 2007 |

Kính gửi: Cục Thuế tỉnh Yên Bái

Tổng cục Thuế nhận được Công văn số 448/CT-TTHT ngày 19/10/2006 của Cục Thuế tỉnh Yên Bái về việc kê khai, thu nộp phí bảo vệ môi trường đối với khai thác khoáng sản. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

1. Phí bảo vệ môi trường đối với việc khai thác đất làm cao lanh:

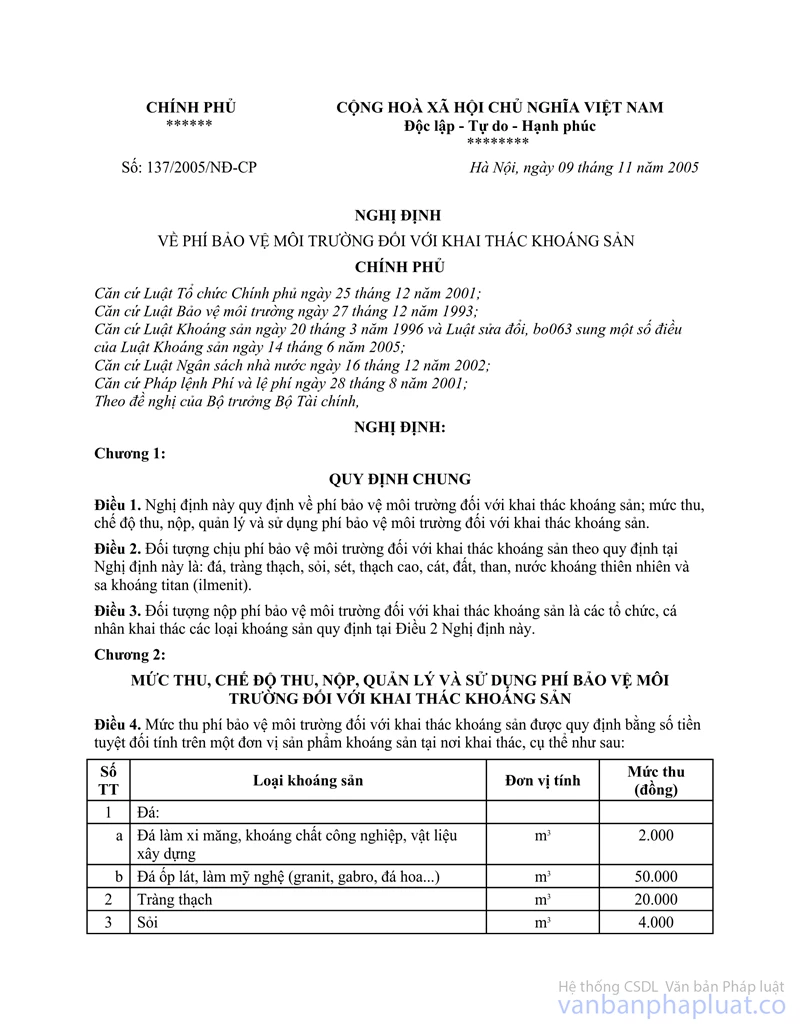

Căn cứ Điều 4 Nghị định số 137/2005/NĐ-CP ngày 09/11/2005 về phí bảo vệ môi trường đối với khai thác khoáng sản quy định: “Múc thu phí bảo vệ môi trường đối với khai thác khoáng sản được quy định bằng số tiền tuyệt đối tính trên một đơn vị sản phẩm tại nơi khai thác…”.

Theo quy định trên thì việc nộp phí bảo vệ môi trường đối với khai thác đất làm cao lanh thì nộp phí 5000đ/m3 đất cao lanh khai thác được. Đối với việc bóc lớp đất mặt để khai thác đất làm cao lanh thì nộp phí bảo vệ môi trường như sau:

+ Nếu lớp đất mặt này bán cho các tổ chức, cá nhân khác để san lấp thì nộp phí bảo vệ môi trường theo mục đất để san lấp quy định tại Điều 4 Nghị định số 137/2005/NĐ-CP nêu trên.

+ Nếu lớp đất mặt dùng san lấp tại chỗ thì không phải nộp phí bảo vệ môi trường.

2. Phí bảo vệ môi trường đối với việc khai thác đá khối:

Theo quy định tại Điều 4 Nghị định số 137/2005/NĐ-CP nêu trên thì việc khai thác đá khối bán cho cơ sở khác để làm đá ốp lát, đá mỹ nghệ thì mức phí phải nộp là: 50.000đ/m3 đá khối thực tế khai thác được. Đối với khối lượng đá vỉa, đá bìa khi cắt gọt thành đá khối nộp phí bảo vệ môi trường như sau:

+ Nếu cơ sở khai thác sử dụng số đá vỉa, đá bìa và bán cho tổ chức, cá nhân khác hoặc sử dụng số đá vỉa, đá bìa nêu trên vào mục đích khác thì phải quy ra m3 để nộp phí bảo vệ môi trường theo mục đá làm xi măng, khoáng chất công nghiệp, vật liệu xây dựng.

+ Nếu cơ sở khai thác không bán hoặc sử dụng số đá vỉa, đá bìa nêu trên vào mục đích khác thì số đá vỉa, đá bìa này không phải nộp phí bảo vệ môi trường.

Tổng cục Thuế trả lời để Cục Thuế biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |