Nội dung toàn văn Công văn 14292/TC/TCT xử lý xoá nợ thuếGTGT nhà máy, công ty đường

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 14292/TC/TCT |

Hà Nội, ngày 06 tháng 12 năm 2004 |

CÔNG VĂN

CỦA BỘ TÀI CHÍNH SỐ 14292TC/TCT NGÀY 06 THÁNG 12 NĂM 2004 VỀ VIỆC XỬ LÝ XOÁ NỢ THUẾ GTGT ĐỐI VỚI CÁC NHÀ MÁY CÔNG TY ĐƯỜNG

Kính gửi: Cục thuế các Tỉnh, Thành phố trực thuộc Trung ương

Bộ Tài chính nhận được công văn và hồ sơ của một số Công ty đường (Quảng Ngãi, Nông Cống, Tây Ninh) về việc xoá nợ thuế giá trị gia tăng (GTGT) theo Quyết định số 28/2004/QĐ-TTg ngày của Thủ tướng Chính phủ. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

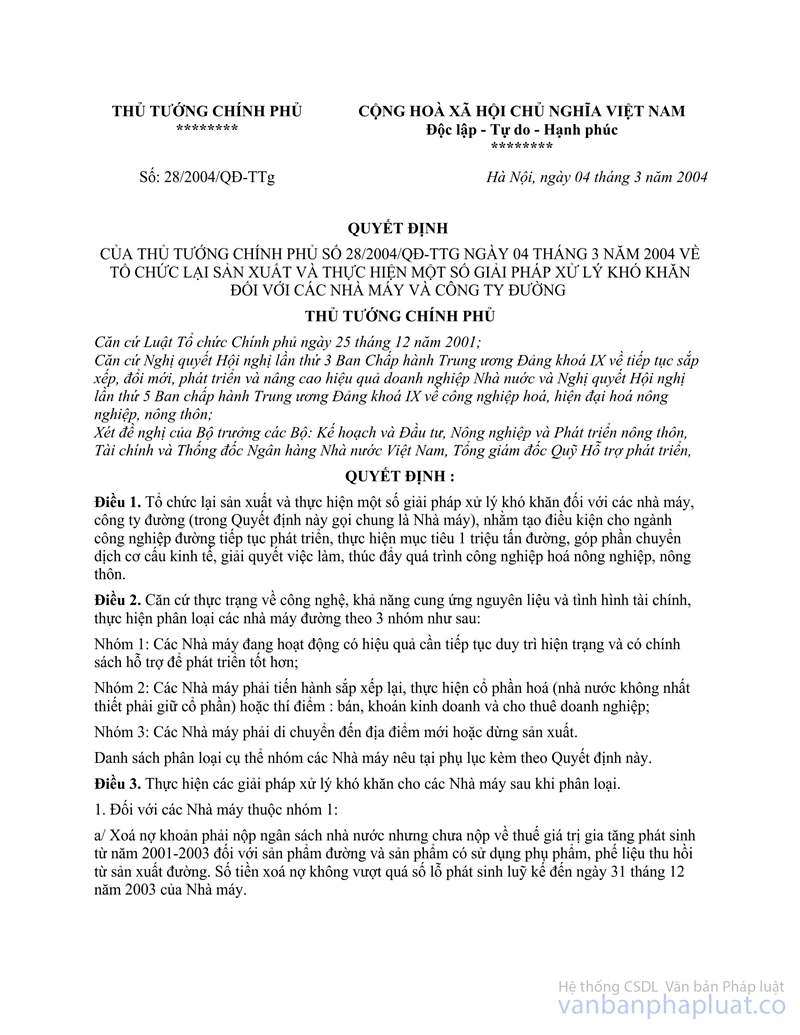

Tại Điểm 2 - Điều 3 - Quyết định số 28/2004/QĐ-TTg ngày của Thủ tướng Chính phủ quy định:

"Đối với các Nhà máy thuộc Nhóm 2: Khi thực hiện cổ phần hoá, bán khoán kinh doanh, cho thuê doanh nghiệp, ngoài các biện pháp xử lý tồn tại và hỗ trợ tài chính theo quy định hiện hành của Nhà nước, được áp dụng các biện pháp hỗ trợ sau:... Xoá nợ khoản phải nộp ngân sách Nhà nước nhưng chưa nộp về thuế giá trị gia tăng phát sinh từ năm 2001-2003 đối với sản phẩm đường và sản phẩm có sử dụng phụ phẩm, phế liệu thu hồi từ sản xuất đường. Số tiền xoá nợ không vượt quá số lỗ phát sinh luỹ kế đến ngày 31 tháng 12 năm 2003 của Nhà máy".

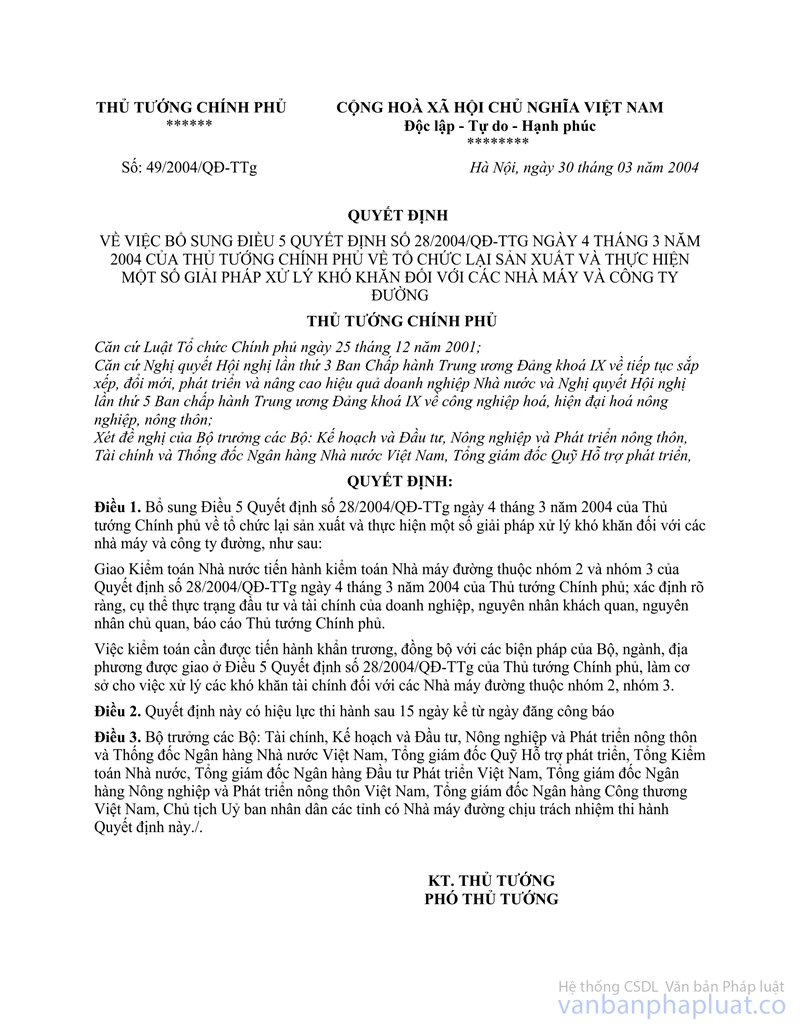

Điều 1- Quyết định số 49/2004/QĐ-TTg ngày của Thủ tướng Chính phủ quy định: "Giao Kiểm toán Nhà nước tiến hành kiểm toán Nhà máy đường thuộc nhóm 2 và nhóm 3... làm cơ sở cho việc xử lý các khó khăn tài chính đối với các Nhà máy đường thuộc nhóm 2, nhóm 3".

Căn cứ các quy định trên thì việc xử lý xoá nợ thuế GTGT đối với các Nhà máy, Công ty đường thuộc nhóm 2 chỉ được thực hiện khi các doanh nghiệp này được cơ quan Nhà nước có thẩm quyền quyết định các hình thức như: cổ phần hoá, bán khoán kinh doanh, cho thuê doanh nghiệp và phải có báo cáo kết quả kiểm toán năm 2003 của Kiểm toán Nhà nước.

Để giảm bớt khó khăn cho các Nhà máy, Công ty đường trong thời gian chờ quyết định sắp xếp lại doanh nghiệp và kết quả kiểm toán; Bộ Tài chính đồng ý tạm thời chưa tính phạt chậm nộp đối với số thuế GTGT còn tồn đọng đến thời điểm 31/12/2003 của các Nhà máy, Công ty đường thuộc nhóm 2 theo Quyết định số 28/2004/QĐ-TTg nêu trên của Thủ tướng Chính phủ.

Bộ Tài chính thông báo để Cục thuế các tỉnh, thành phố trực thuộc Trung ương biết và thực hiện.

|

|

Trương Chí Trung (Đã Ký) |