Nội dung toàn văn Công văn 14389/TC/TCT thực hiện hưởng ưu đãi đầu tư đối với cao su

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 14389/TC/TCT |

Hà Nội, ngày 07 tháng 12 năm 2004 |

CÔNG VĂN

CỦA BỘ TÀI CHÍNH SỐ 14389 TC/TCT NGÀY 07 THÁNG 12 NĂM 2004 THỰC HIỆN HƯỞNG ƯU ĐÃI ĐẦU TƯ ĐỐI VỚI CAO SU

|

Kính gửi: |

- Tổng công ty cao su Việt |

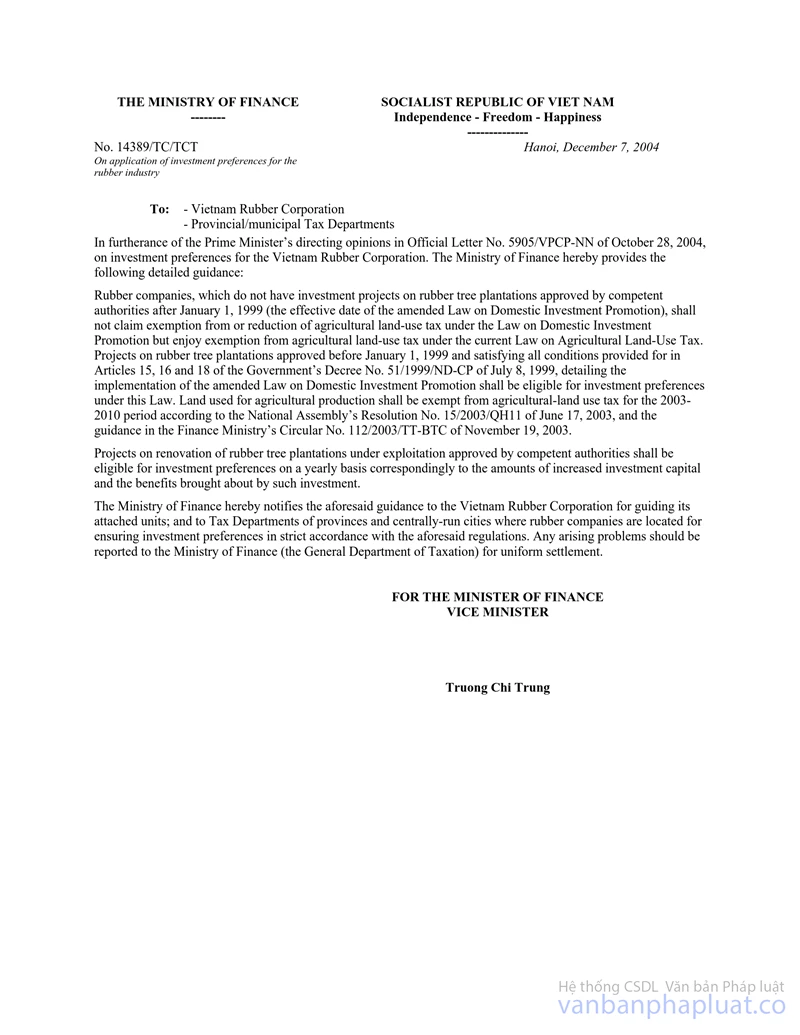

Thực hiện ý kiến chỉ đạo của Thủ tướng Chính phủ về việc thực hiện hưởng ưu đãi đầu tư đối với Tổng công ty cao su Việt tại Công văn số 5905/VPCP-NN ngày . Bộ Tài chính hướng dẫn cụ thể sau:

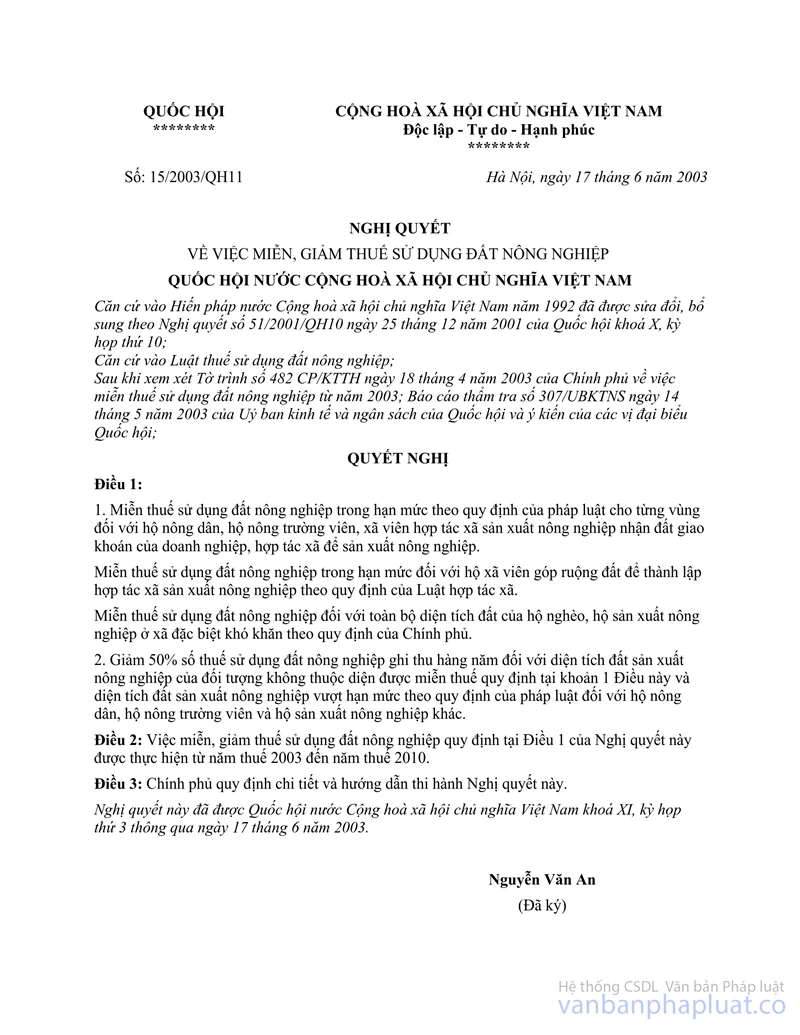

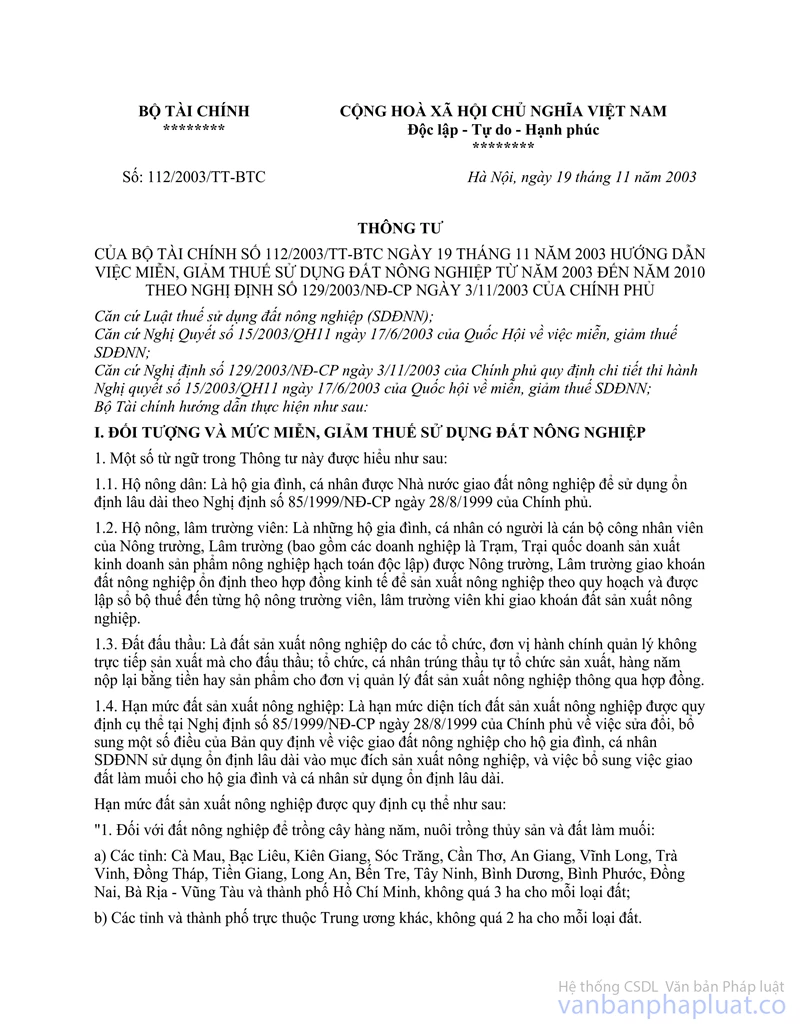

Các công ty cao su không có dự án đầu tư, trồng mới, chăm sóc vườn cây cao su được cấp có thẩm quyền phê duyệt trước ngày 01/1/1999 (ngày Luật khuyến khích đầu tư trong nước sửa đổi, bổ sung có hiệu lực thi hành) thì không được miễn giảm thuế sử dụng đất nông nghiệp theo Luật Khuyến khích đầu tư mà được miễn thuế sử dụng đất nông nghiệp theo Luật thuế sử dụng đất nông nghiệp hiện hành. Các dự án trồng cao su sau ngày 01/1/1999 có đủ điều kiện theo các quy định tại các Điều 15, 16, 18 Nghị định số 51/1999/NĐ-CP ngày 8/7/1999 của Chính phủ hướng dẫn chi tiết thi hành Luật khuyến khích đầu tư trong nước sửa đổi, bổ sung thì được hưởng ưu đãi đầu tư theo quy định của luật này. Từ năm 2003 đến năm 2010 đối với đất sử dụng vào sản xuất nông nghiệp thì được miễn thuế sử dụng đất nông nghiệp theo Nghị quyết số 15/2003/QH11 ngày 17/6/2003 của Quốc hội và hướng dẫn tại Thông tư số 112/2003/TT-BTC ngày 19/11/2003 của Bộ Tài chính.

Đối với dự án cải tạo chăm sóc vườn cây cao su đang trong giai đoạn khai thác được cấp có thẩm quyền phê duyệt được hưởng ưu đãi đầu tư tương ứng với phần vốn đầu tư tăng thêm và hiệu quả đầu tư mang lại và được thực hiện theo từng năm.

Bộ Tài chính thông báo để Tổng công ty cao su Việt Nam biết và hướng dẫn các đơn vị trực thuộc thực hiện; đồng thời Cục Thuế các địa phương có các Công ty cao su trên địa bàn thực hiện kiểm tra về ưu đãi đầu tư theo đúng các quy định trên. Trường hợp có vướng mắc thì báo cáo Bộ Tài chính (Tổng Cục thuế) để xử lý thống nhất.

|

|

Trương Chí Trung (Đã Ký) |