Nội dung toàn văn Công văn 1445 TCT/NV6 nộp thuế doanh thu và thuế lợi tức công trình xây dựng

|

BỘ TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1445 TCT/NV6 |

Hà Nội, ngày 03 tháng 4 năm 2002 |

|

Kính gửi: |

Công ty TNHH Kiều Phương |

Trả lời công văn số 01TT/2002CT ngày 15 tháng 01 năm 2002 của Công ty TNHH Kiều Phương về việc tính thuế và nộp thuế doanh thu và thuế lợi tức đối với các công trình xây dựng; Tổng cục Thuế có ý kiến như sau:

1/ Về thuế doanh thu:

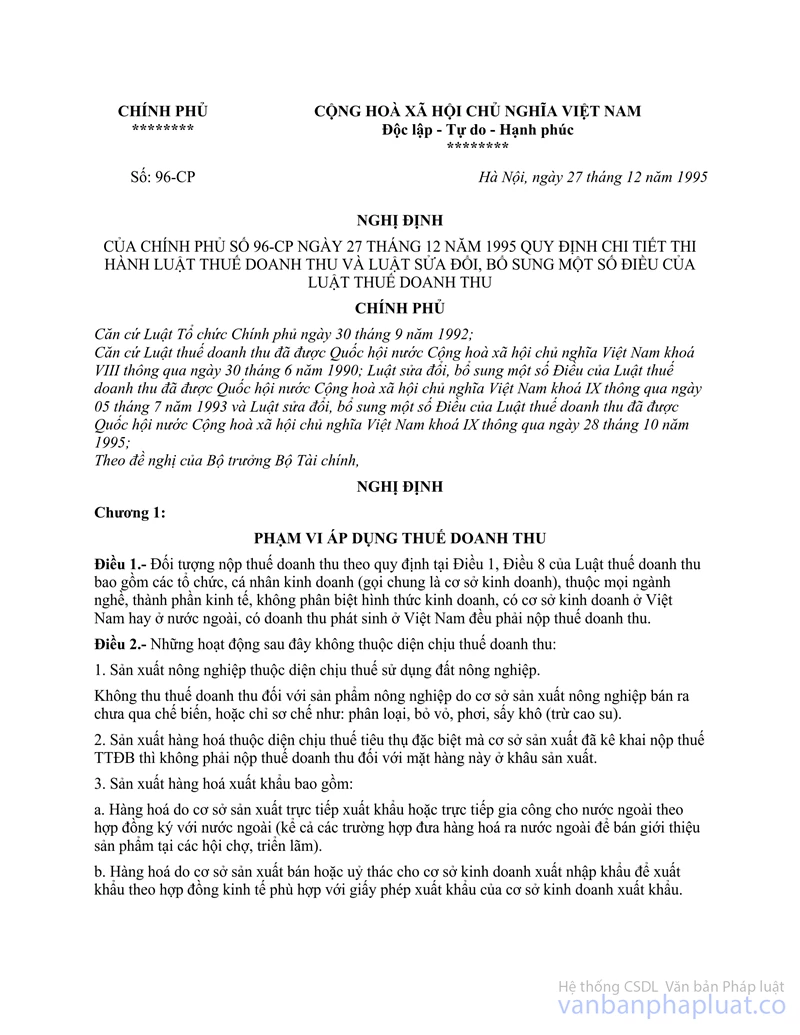

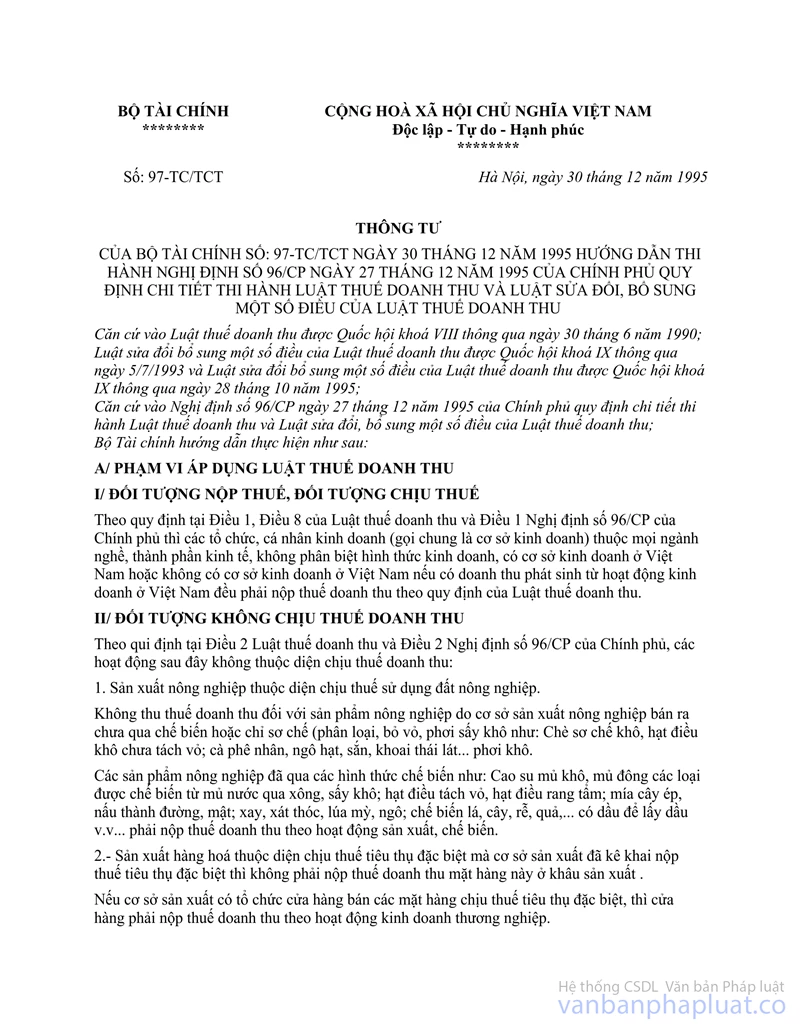

Theo quy định tại tiết g điểm 3 Mục I Phần B Thông tư số 97/TC-TCT ngày 30/12/1995 của Bộ Tài chính hướng dẫn thi hành Nghị định số 96/CP ngày 27/12/1995 của Chính phủ quy định chi tiết thi hành Luật thuế doanh thu và Luật sửa đổi, bổ sung một số điều của Luật thuế doanh thu thì: “Đối với xây dựng các công trình phải thanh toán qua nhiều giai đoạn, doanh thu tính thuế được tính theo giá trị hạng mục công trình hay phần việc đã hoàn thành”

Theo quy định trên, căn cứ vào tiến độ hoàn thành bàn giao của các công trình, hạng mục công trình, Công ty phải kê khai nộp thuế doanh thu; khi quyết toán công trình nộp thừa hoặc thiếu thì điều chỉnh theo thời điểm quyết toán.

2/ Về thuế lợi tức:

Theo quy định tại Thông tư số 75A TC/TCT ngày 31/8/1993 của Bộ Tài chính hướng dẫn thi hành Nghị định số 57/CP ngày 28/8/1993 của Chính phủ quy định chi tiết thi hành Luật thuế lợi thức và Luật sửa đổi, bổ sung một số điều của Luật thuế lợi tức:

- Tại điểm 2 Mục II “Doanh thu tính lợi tức chịu thuế... là toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền dịch vụ và các khoản thu khác chưa trừ một khoản phí tổn nào của cơ sở kinh doanh trong kỳ tính thuế được xác định phù hợp với đặc điểm từng ngành nghề hoạt động kinh doanh theo quy định tại điều 3 của Nghị định số 55/CP ngày 28/8/1993 của Chính phủ quy định chi tiết thi hành Luật thuế doanh thu...”

- Tại điểm 3, 4 Mục II “Các tổ chức cá nhân kinh doanh không thuộc diện nộp thuế khoán, định kỳ (thán, quý) phải lập tờ khai tạm nộp thuế lợi tức... kết thúc năm, khi có quyết toán chính thức, cơ sở kinh doanh phải gửi bảng kê khai quyết toán về thuế lợi tức...”

Theo các quy định trên, hàng tháng, quý Công ty phải kê khai tạm nộp thuế lợi tức cho các công trình đang thi công trong năm, cuối năm căn cứ vào tiến độ hoàn thành bàn giao của các công trình, hạng mục công trình để xác định doanh thu để tính lợi thức chịu thuế trong năm, lập quyết toán thuế lợi tức, nếu số tạm nộp trong năm còn thiếu thì Công ty nộp tiếp; khi quyết toán công trình nộp thừa hoặc thiếu thì điều chỉnh theo thời điểm quyế toán.

Tổng cục Thuế trả lời để đơn vị biết và đề nghị đơn vị liên hệ với cơ quan thuế địa phương để được hướng dẫn thực hiện./.

|

|

KT/TỔNG

CỤC TRƯỞNG TỔNG CỤC THUẾ |