Nội dung toàn văn Công văn 1446/TCT-CS thuế tài nguyên

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1446/TCT-CS |

Hà Nội, ngày 29 tháng 04 năm 2010 |

Kính gửi: Sở Tài chính tỉnh Nghệ An

Trả lời công văn số 364/STC-VG ngày 25/2/2010 của Sở Tài chính tỉnh Nghệ An về thuế tài nguyên, Tổng cục Thuế có ý kiến như sau:

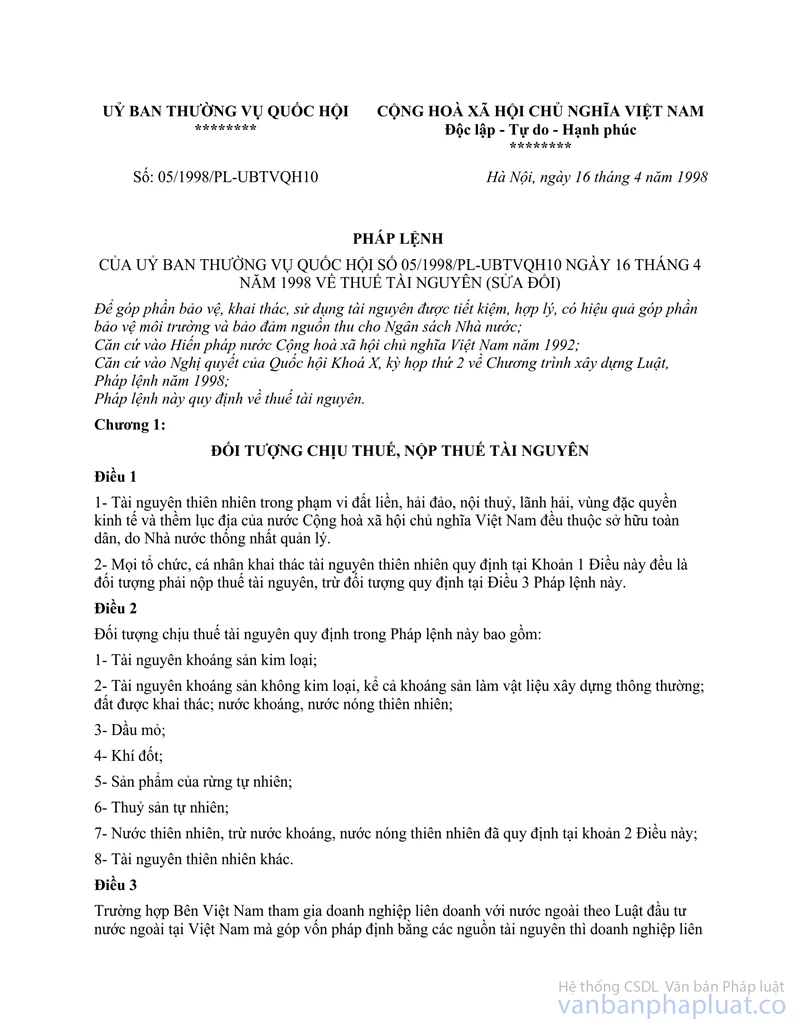

Tại Điều 1 Pháp lệnh Thuế tài nguyên quy định: “1- Tài nguyên thiên nhiên trong phạm vi đất liền, hải đảo, nội thủy, lãnh hải, vùng đặc quyền kinh tế và thềm lục địa của nước Cộng hòa xã hội chủ nghĩa Việt Nam đều thuộc sở hữu toàn dân, do Nhà nước thống nhất quản lý.

2- Mọi tổ chức, cá nhân khai thác tài nguyên thiên nhiên quy định tại Khoản 1 Điều này đều là đối tượng phải nộp thuế tài nguyên, trừ đối tượng quy định tại Điều 3 Pháp lệnh này”.

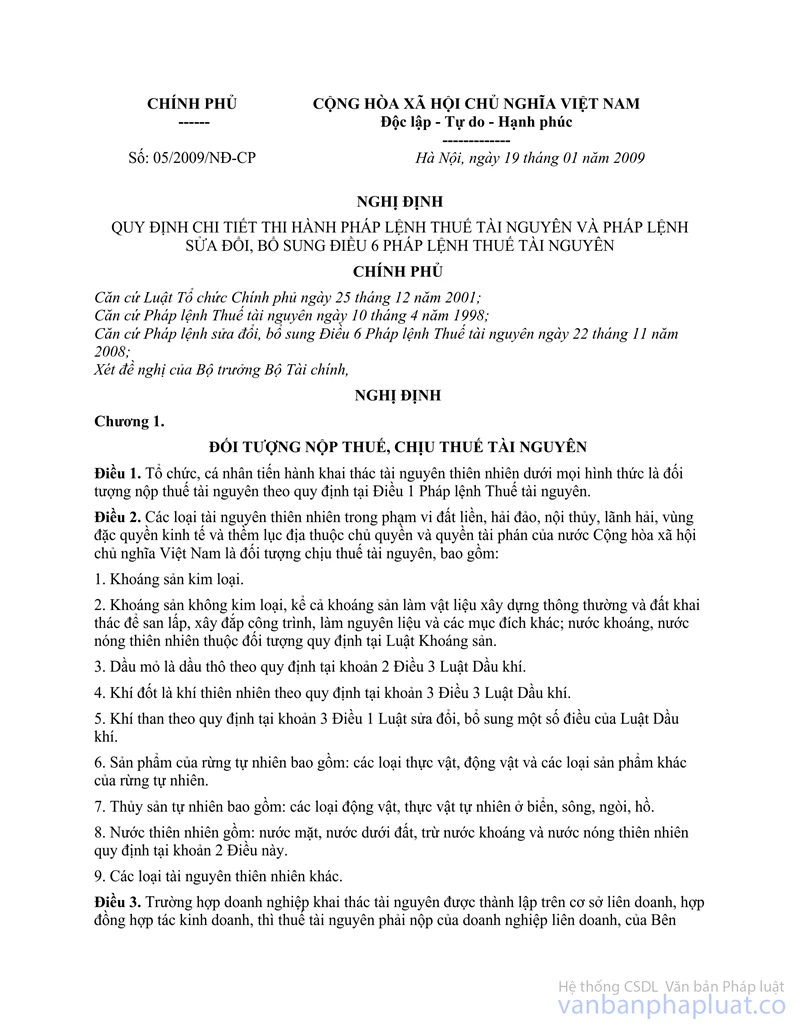

Tại Điều 1 Nghị định số 05/2009/NĐ-CP ngày 19/01/2009 quy định chi tiết thi hành Pháp lệnh Thuế tài nguyên và Pháp lệnh sửa đổi, bổ sung Điều 6 Pháp lệnh Thuế tài nguyên quy định: “Tổ chức, cá nhân tiến hành khai thác tài nguyên thiên nhiên dưới mọi hình thức là đối tượng nộp thuế tài nguyên theo quy định tại Điều 1 Pháp lệnh Thuế tài nguyên”.

Căn cứ vào quy định trên, tài nguyên thiên nhiên là tài sản thuộc sở hữu toàn dân, do Nhà nước thống nhất quản lý bằng các quy định pháp luật. Đối với tài nguyên thiên nhiên cấm khai thác bị bắt giữ, tịch thu và được phép bán ra, Tổng cục Thuế đã có công văn 342/TCT-CS ngày 29/01/2010 gửi Sở Tài chính, Cục Thuế các tỉnh, thành phố (công văn đính kèm).

Đối với tài nguyên thiên nhiên không cấm khai thác nhưng phải qua cấp phép thì tổ chức, cá nhân khai thác trái phép khi bị bắt giữ, tịch thu (nếu có) ngoài việc bị xử phạt theo các quy định của pháp luật, phải nộp đủ số thuế tài nguyên theo quy định hiện hành.

Tổng cục Thuế trả lời để Sở Tài chính tỉnh Nghệ An biết; đề nghị Sở Tài chính phối hợp với Cục Thuế, Sở Tài nguyên và Môi trường và các cơ quan liên quan thực hiện đúng theo quy định tại các văn bản quy phạm pháp luật về thuế tài nguyên và các văn bản quy phạm pháp luật khác có liên quan và hướng dẫn tại công văn này.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |