Nội dung toàn văn Công văn 1447/TCT-DNL hoá đơn trường hợp giảm giá, chiết khấu thương mại

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1447/TCT-DNL |

Hà Nội, ngày 27 tháng 4 năm 2011 |

Kính gửi: Công ty TNHH Quốc tế Unilever Việt Nam.

Tổng cục Thuế nhận được công văn số 1020/UVI ngày 25/11/2010 và công văn số 1024/UVI ngày 11/01/2011 của Công ty TNHH Quốc tế Unilever Việt Nam về việc đề nghị hướng dẫn lập hoá đơn giá trị gia tăng đối với trường hợp giảm giá hàng bán và chiết khấu thương mại. Về vấn đề này, sau khi báo cáo và được sự đồng ý của Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

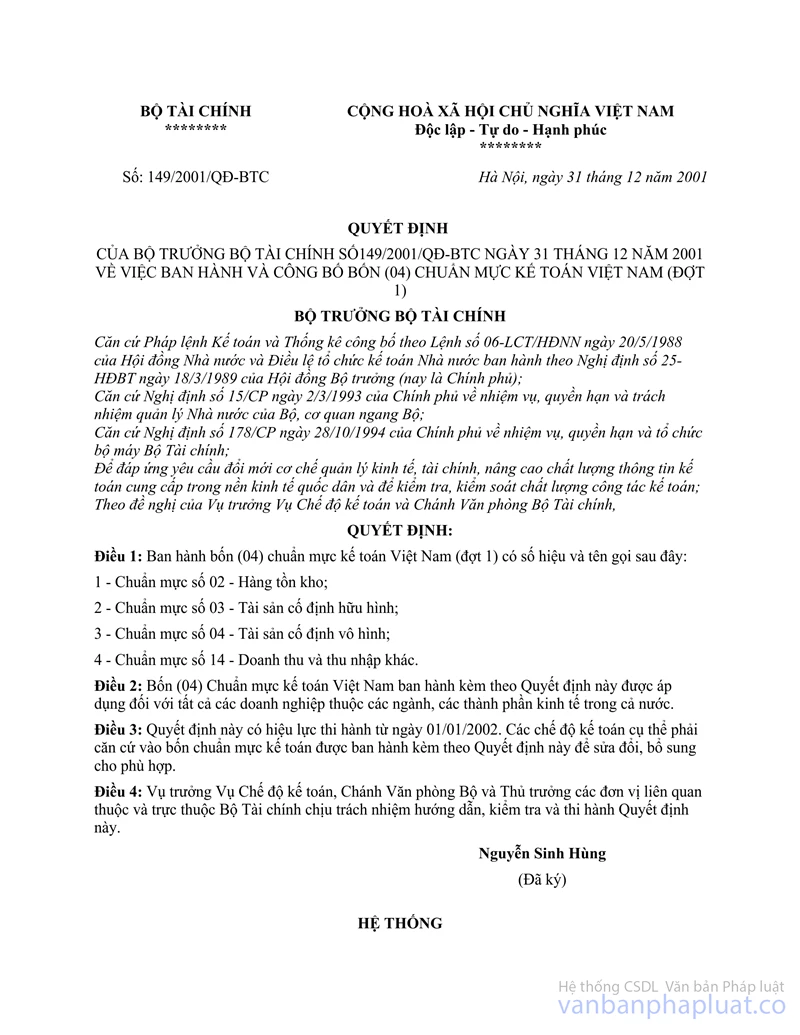

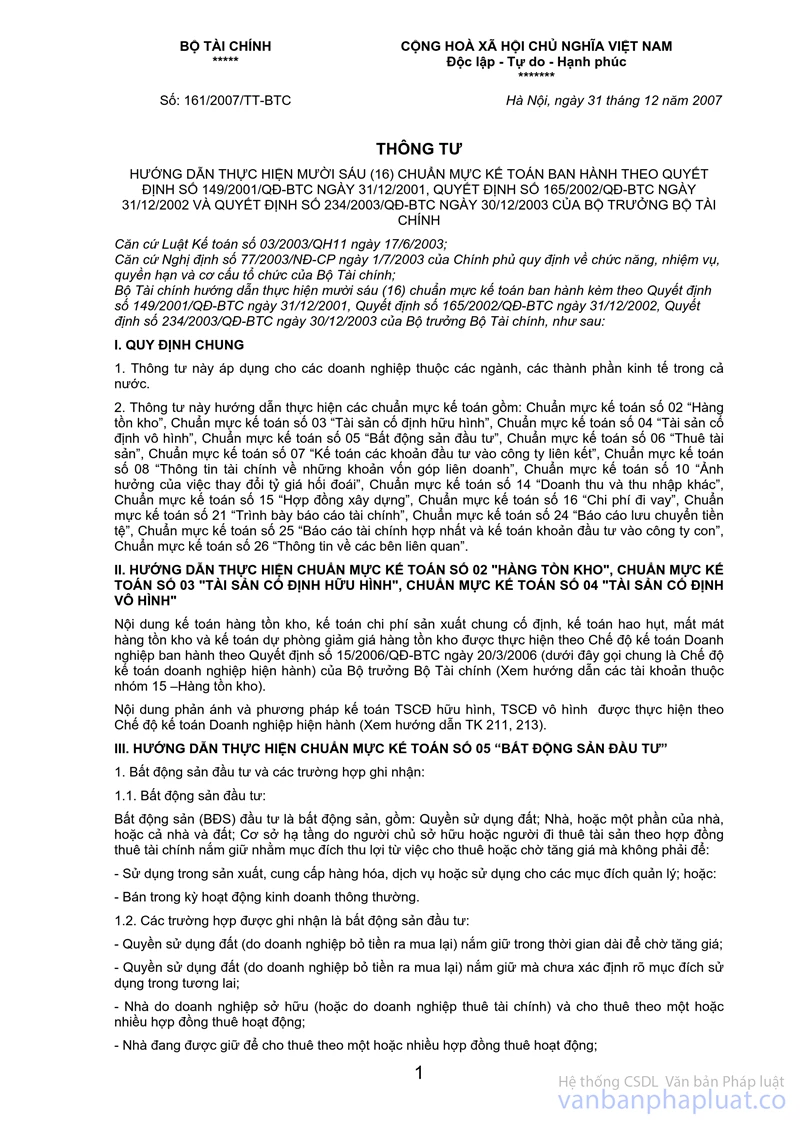

Tại điểm 1.1, Mục VIII Thông tư số 149/2001/QĐ-BTC 165/2002/QĐ-BTC 234/2003/QĐ-BTC">161/2007/TT-BTC ngày 31/12/2007 của Bộ Tài chính hướng dẫn thực hiện mười sáu (16) chuẩn mực kế toán ban hành theo Quyết định số 149/2001/QĐ-BTC ngày 31/12/2001, Quyết định số 165/2002/QĐ-BTC ngày 31/12/2002 và Quyết định số 234/2003/QĐ-BTC ngày 30/12/2003 của Bộ trưởng Bộ Tài chính quy định:

“Doanh thu phát sinh từ giao dịch, sự kiện được xác định bởi thoả thuận giữa doanh nghiệp với bên mua hoặc bên sử dụng tài sản. Nó được xác định bằng giá trị hợp lý của các khoản thu được hoặc sẽ thu được sau khi trừ (-) các khoản chiết khấu thương mại, giảm giá hàng bán và giá trị hàng bán bị trả lại.”

Tại chuẩn mực kế toán số 14 – Doanh thu và thu nhập khác ban hành và công bố theo Quyết định số 149/2001/QĐ-BTC ngày 31/12/2001 của Bộ trưởng Bộ Tài chính quy định:

“Chiết khấu thương mại: là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn.”

Tại điểm 2.5, Mục IV, phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng và hướng dẫn thi hành Nghị định số 123/2008/NĐ-CP ngày 08/12/2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng quy định:

“2.5. Hàng hoá, dịch vụ có giảm giá thì trên hoá đơn ghi giá bán đã giảm, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Nếu việc giảm giá áp dụng căn cứ vào số lượng, doanh số hàng hoá, dịch vụ thực tế mua đạt mức nhất định thì số tiền giảm giá của hàng hoá đã bán được tính điều chỉnh trên hoá đơn bán hàng hoá, dịch vụ mua lần cuối cùng hoặc kỳ tiếp sau. Trên hoá đơn phải ghi rõ số hoá đơn được giảm giá và số tiền được giảm giá.”

Tuy nhiên hiện nay Công ty TNHH Quốc tế Unilever đang sử dụng hệ thống quản lý và hệ thống phần mềm kế toán áp dụng chung cho toàn bộ các công ty trong tập đoàn Unilever trên toàn cầu. Hệ thống này chỉ có thể lưu trữ một bảng giá cố định cho mỗi mặt hàng trên hệ thống và chưa thể hỗ trợ ghi nhận giảm giá, chiết khấu trên hoá đơn giá trị gia tăng bán ra của Công ty. Căn cứ vào các quy định và tình hình thực tế nêu trên, Tổng cục Thuế hướng dẫn việc lập hoá đơn và hạch toán đối với các trường hợp giảm giá, chiết khấu thương mại của Công ty như sau:

Căn cứ vào doanh số hàng hoá thực tế mà các đại lý, nhà phân phối đạt được quy định tại hợp đồng hoặc chính sách chiết khấu giữa Công ty TNHH Quốc tế Unilever Việt Nam với các đại lý, nhà phân phối thì khi kết thúc chương trình hay kỳ giảm giá, chiết khấu hàng bán, Công ty xuất hoá đơn giá trị gia tăng điều chỉnh, trên hoá đơn ghi rõ giảm giá hàng bán, Công ty xuất hoá đơn giá trị gia tăng điều chỉnh, trên hoá đơn ghi rõ giảm giá hàng bán, hoặc chiết khấu thương mại, thuế giá trị gia tăng kèm theo bảng kê chi tiết doanh số và thuế giá trị gia tăng của các khoản giảm giá, chiết khấu có xác nhận của Công ty TNHH Quốc tế Unilever Việt Nam và đại lý, nhà phân phối. Căn cứ vào hoá đơn điều chỉnh, Công ty và các đại lý, nhà phân phối kê khai điều chỉnh doanh số mua, bán, thuế giá trị gia tăng đầu ra, đầu vào theo quy định.

Tổng cục Thuế trả lời để Công ty TNHH Quốc tế Unilever Việt Nam được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |