Nội dung toàn văn Công văn 14542/BTC-CST thuế bảo vệ môi trường với dung dịch HCFC dưới dạng hỗn hợp 2016

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 14542/BTC-CST |

Hà Nội, ngày 14 tháng 10 năm 2016 |

Kính gửi: Cục Hải quan thành phố Hồ Chí Minh

Trả lời công văn số 2404/HQHCM-TXNK ngày 05/9/2016 của Cục Hải quan TP. Hồ Chí Minh về việc vướng mắc truy thu thuế bảo vệ môi trường (BVMT) đối với dung dịch HCFC dưới dạng hỗn hợp, Bộ Tài chính có ý kiến như sau:

- Tại khoản 3 Điều 3 Luật thuế BVMT (có hiệu lực thi hành từ ngày 01/01/2012) quy định về đối tượng chịu thuế như sau:

“3. Dung dịch hydro-chloro-fluoro-carbon (HCFC)”

- Tại khoản 2 Điều 2, khoản 3 Điều 7 Nghị định số 67/2011/NĐ-CP ngày 08/8/2011 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế BVMT quy định:

“2. Đối với dung dịch hydro-chloro-fluoro-carbon (ký hiệu là HCFC) quy định tại khoản 3 Điều 3 của Luật thuế bảo vệ môi trường là loại gas dùng làm môi chất sử dụng trong thiết bị lạnh và trong công nghiệp bán dẫn”.

“3. Bộ Tài chính hướng dẫn thi hành Nghị định này".

- Tại Điều 39 Luật quản lý thuế số 78/2006/QH11 quy định:

“Điều 39. Ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu.

1. Cơ quan hải quan ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu trong các trường hợp sau đây:

a) Người khai thuế dựa vào các tài liệu không hợp pháp để khai báo căn cứ tính thuế, tính và kê khai số thuế phải nộp; không kê khai hoặc kê khai không đầy đủ, chính xác các căn cứ tính thuế làm cơ sở cho việc tính thuế;

b) Người khai thuế từ chối hoặc trì hoãn, kéo dài quá thời hạn quy định việc cung cấp các tài liệu liên quan cho cơ quan hải quan để xác định chính xác số thuế phải nộp;

c) Cơ quan hải quan có đủ bằng chứng về việc khai báo trị giá không đúng với trị giá giao dịch thực tế;

d) Người khai thuế không tự tính được số thuế phải nộp”.

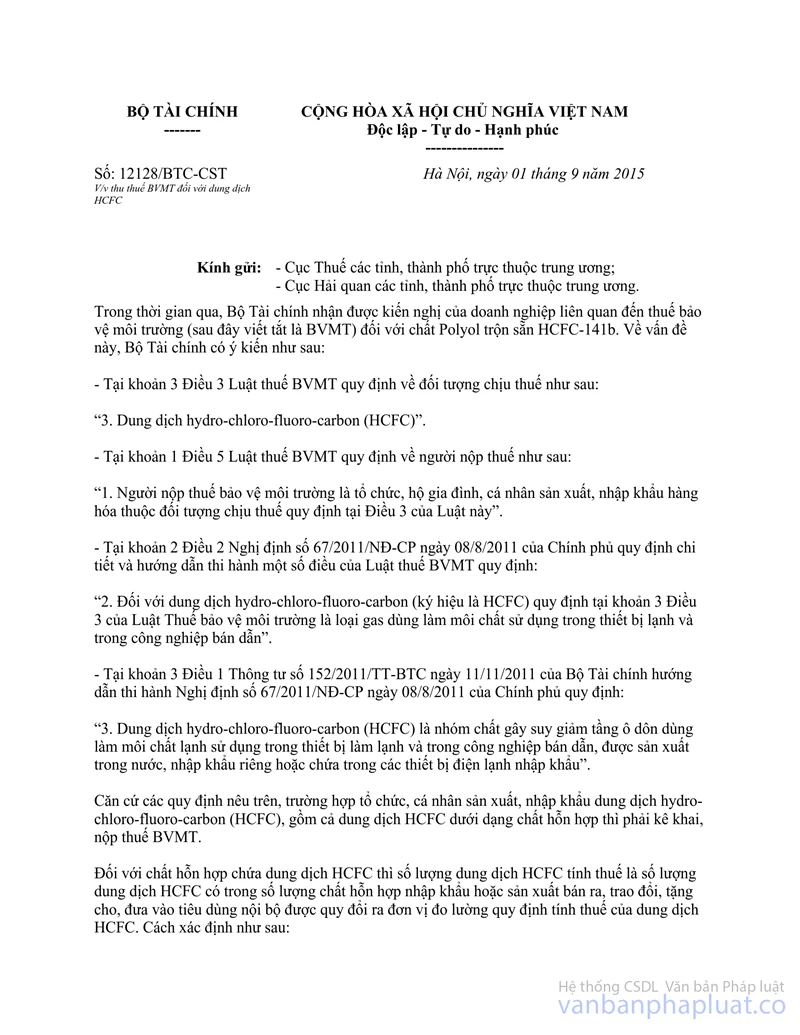

- Ngày 01/9/2015, Bộ Tài chính có công văn số 12128/BTC-CST hướng dẫn về thu thuế BVMT đối với dung dịch HCFC như sau:

“Căn cứ tiêu chuẩn kỹ thuật chế biến chất hỗn hợp chứa dung dịch HCFC, tổ chức, cá nhân sản xuất, nhập khẩu tự tính toán, kê khai, nộp thuế BVMT đối với số lượng dung dịch HCFC và chịu trách nhiệm trước pháp luật về tính trung thực, chính xác, đầy đủ của việc tính toán, kê khai nêu trên”.

- Ngày 15/3/2016, Bộ Tài chính có công văn số 3390/BTC-CST hướng dẫn về thuế BVMT đối với dung dịch HCFC như sau:

“...để tháo gỡ khó khăn cho các doanh nghiệp, tiếp theo công văn số 12128/BTC-CST ngày 01/9/2015, Bộ Tài chính có ý kiến như sau:

Tổ chức, cá nhân sản xuất, nhập khẩu dung dịch HCFC dưới dạng chất hỗn hợp thì phải kê khai, nộp thuế BVMT theo quy định của pháp luật về thuế BVMT và hướng dẫn tại công văn số 12128/BTC-CST của Bộ Tài chính kể từ ngày 01/9/2015. Trường hợp trước ngày 01/9/2015, tổ chức, cá nhân đã kê khai, nộp thuế BVMT (nếu có) thì không thực hiện điều chỉnh lại”.

Như vậy, tổ chức, cá nhân nhập khẩu dung dịch HCFC dưới dạng chất hỗn hợp thì phải kê khai, nộp thuế BVMT theo quy định kể từ ngày 01/9/2015. Theo đó, trường hợp tổ chức, cá nhân nhập khẩu dung dịch HCFC dưới dạng chất hỗn hợp từ ngày 01/01/2012 đến trước ngày 01/9/2015 mà đã đăng ký nhập khẩu hàng hóa với cơ quan hải quan nhưng chưa kê khai, nộp thuế BVMT thì cơ quan hải quan không ấn định thuế, thu thuế đối với các trường hợp này.

Bộ Tài chính trả lời để Cục Hải quan TP. Hồ Chí Minh được biết, thực hiện./.

|

|

TL. BỘ TRƯỞNG |