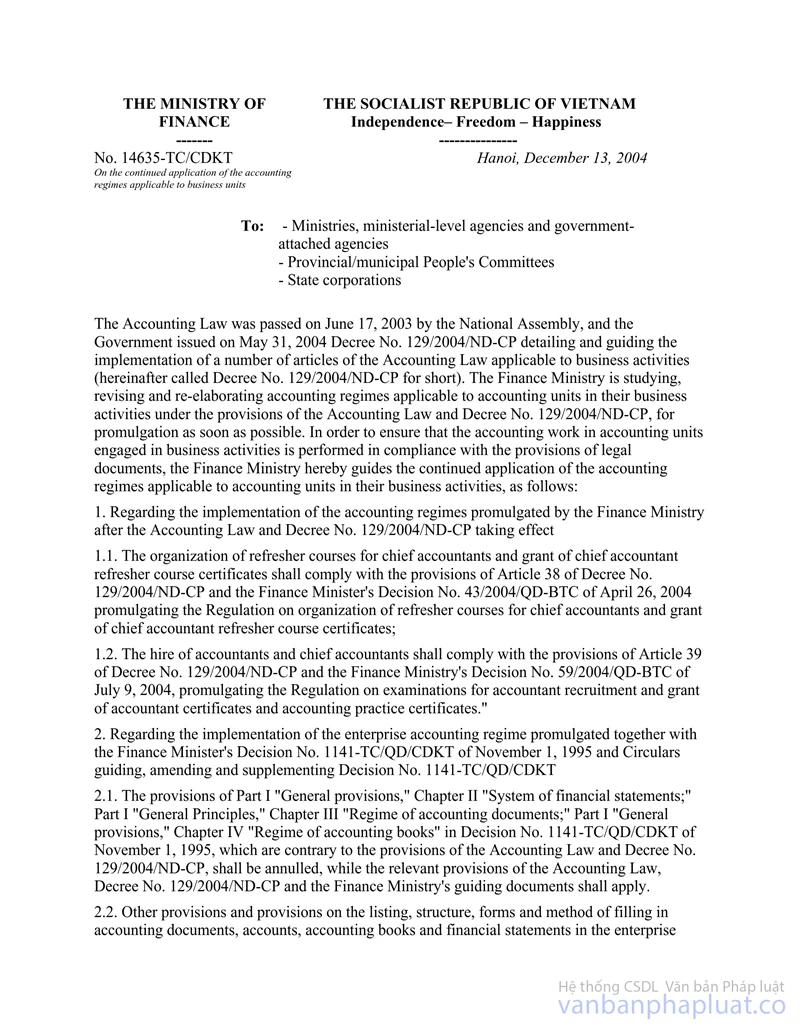

Nội dung toàn văn Công văn 14635/TC-CĐKT xử lý tiếp tục thực hiện chế độ kế toán

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 14635-TC/CĐKT |

Hà Nội, ngày 13 tháng 12 năm 2004 |

|

Kính gửi: |

- Các Bộ, cơ quan ngang Bộ, cơ

quan thuộc Chính phủ |

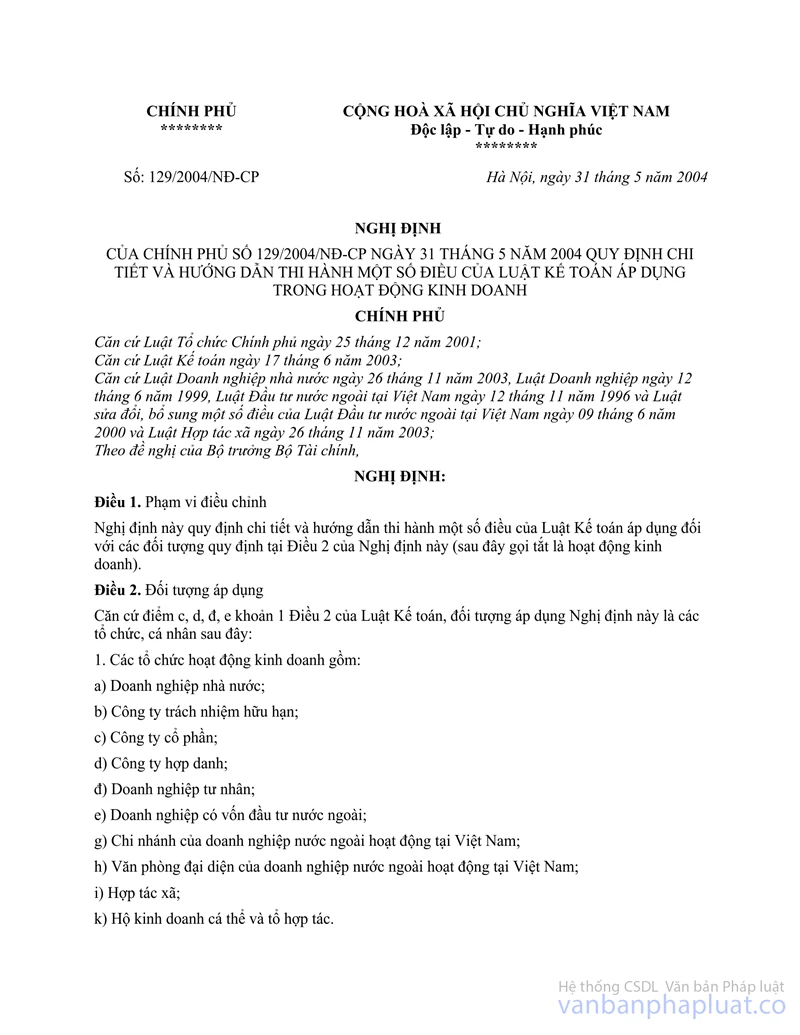

Luật Kế toán đã được Quốc hội thông qua ngày 17/6/2003 và Chính phủ đã ban hành Nghị định số 129/2004/NĐ-CP ngày 31/5/2004 quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán áp dụng trong hoạt động kinh doanh (sau đây gọi tắt là Nghị định 129/2004/NĐ-CP) Bộ Tài chính đang nghiên cứu, chỉnh lý, xây dựng lại các chế độ kế toán áp dụng cho các đơn vị kế toán trong hoạt động kinh doanh phù hợp với quy định của Luật Kế toán và Nghị định 129/2004/NĐ-CP để ban hành trong thời gian sớm nhất. Để đảm bảo công tác kế toán ở các đơn vị kế toán hoạt động kinh doanh triển khai theo đúng các quy định của các văn bản pháp luật, Bộ Tài chính hướng dẫn thực hiện việc tiếp tục thực hiện các chế độ kế toán áp dụng cho các đơn vị kế toán trong hoạt động kinh doanh, như sau:

1- Về thực hiện các chế độ kế toán do Bộ Tài chính ban hành sau khi Luật Kế toán và Nghị định 129/2004/NĐ-CP có hiệu lực thi hành

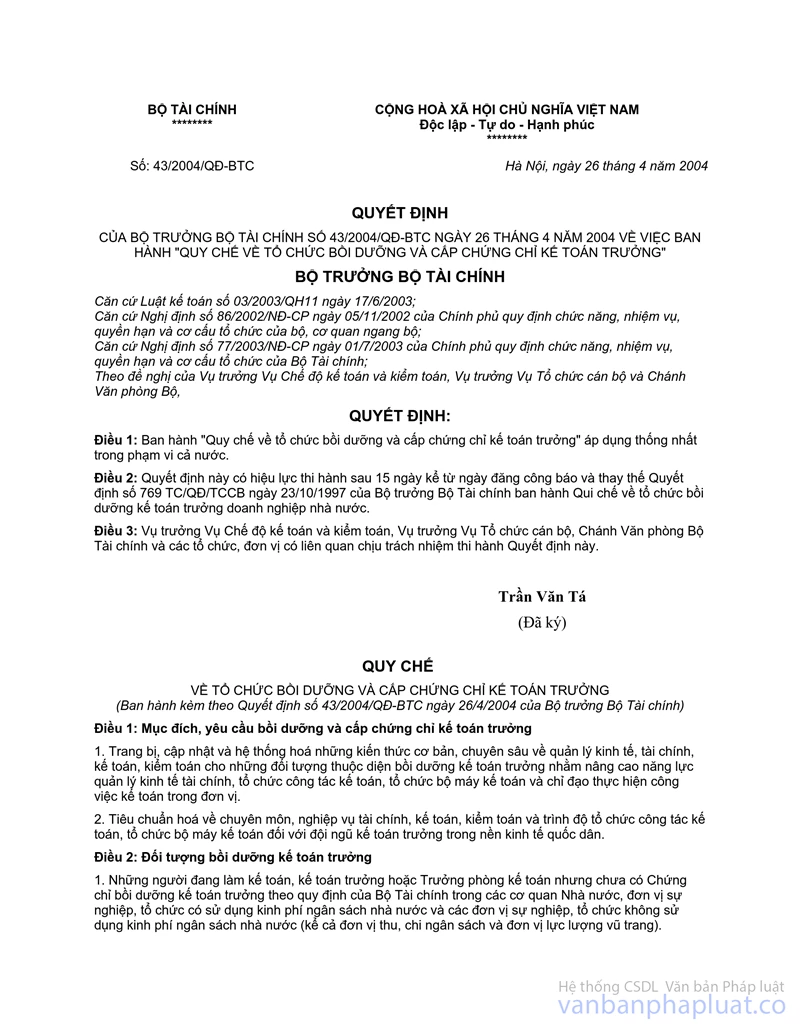

1.1- Về tổ chức bồi dưỡng Kế toán trưởng và cấp chứng chỉ bồi dưỡng Kế toán trưởng thực hiện theo quy định tại Điều 38 của Nghị định 129/2004/NĐ-CP và các nội dung quy định tại Quyết định số 43/2004/ QĐ-BTC ngày 26/4/2004 của Bộ trưởng Bộ Tài chính ban hành “Quy chế về tổ chức bồi dưỡng và cấp Chứng chỉ Kế toán trưởng”;

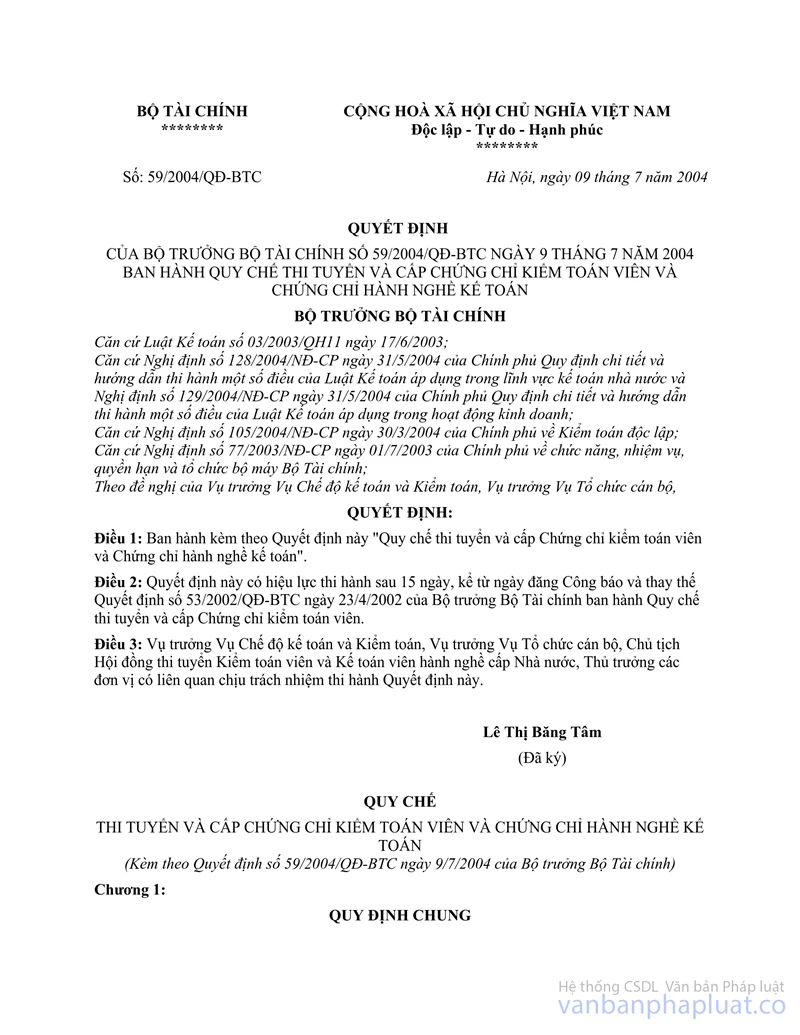

1.2- Về thuê làm kế toán và thuê làm kế toán trưởng, thực hiện theo quy định tại Điều 39 của Nghị định 129/2004/NĐ-CP và các nội dung quy định tại Quyết định số 59/2004/QĐ-BTC ngày 9/7/2004 của Bộ Tài chính ban hành “Quy chế thi tuyển và cấp Chứng chỉ kiểm toán viên và Chứng chỉ hành nghề kế toán”.

2- Về thực hiện Chế độ kế toán doanh nghiệp ban hành theo Quyết định số 1141- TC/QĐ/CĐKT ngày 01/11/1995 của Bộ trưởng Bộ Tài chính và các Thông tư hướng dẫn sửa đổi, bổ sung Quyết định 1141- TC/QĐ/CĐKT

2.1- Các quy định tại Phần thứ nhất “Những quy định chung”, Chương II “Hệ thống báo cáo tài chính”; Phần thứ nhất “Nguyên tắc chung”, Chương III “Chế độ chứng từ kế toán”; Phần thứ nhất “Quy định chung”, Chương IV “Chế độ sổ kế toán” trong Quyết định số 1141- TC/QĐ/CĐKT ngày 01/11/1995 trái với các quy định trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP thì bãi bỏ và thực hiện theo các quy định của Luật Kế toán, Nghị định số 129/2004/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính nêu tại Phụ lục số 01 đính kèm.

2.2- Các quy định khác và các quy định về danh mục, kết cấu, biểu mẫu, phương pháp ghi chép chứng từ kế toán, tài khoản kế toán, sổ kế toán và báo cáo tài chính trong Chế độ kế toán doanh nghiệp ban hành theo Quyết định số 1141- TC/QĐ/CĐKT nói trên và các quy định tại các Thông tư hướng dẫn sửa đổi, bổ sung chế độ kế toán doanh nghiệp nêu tại Phụ lục số 01 đính kèm không trái với Luật Kế toán, Nghị định 129/2004/NĐ-CP vẫn được tiếp tục thực hiện.

3- Về thực hiện các chế độ kế toán khác do Bộ trưởng Bộ Tài chính ban hành

3.1- Các quy định tại phần “Quy định chung” của các chế độ kế toán do Bộ Tài chính ban hành hoặc phần “Những quy định chung” tại “Chế độ chứng từ kế toán”, “Chế độ sổ kế toán”, “Hệ thống báo cáo tài chính” trong các chế độ kế toán do Bộ Tài chính ban hành nêu tại Phụ lục số 02 đính kèm trái với các quy định trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP thì bãi bỏ và thực hiện theo các quy định của Luật Kế toán, Nghị định số 129/2004/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính nêu tại Phụ lục số 02 đính kèm.

3.2- Các quy định khác và các quy định về danh mục, kết cấu, biểu mẫu, phương pháp ghi chép chứng từ kế toán, tài khoản kế toán, sổ kế toán và báo cáo tài chính trong các chế độ kế toán do Bộ Tài chính ban hành nêu tại Phụ lục số 02 đính kèm không trái với Luật Kế toán, Nghị định số 129/2004/NĐ-CP vẫn được tiếp tục thực hiện.

4- Về thực hiện chế độ kế toán do Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ và các Tổng Công ty ban hành theo chấp thuận của Bộ Tài chính

Các Chế độ kế toán đã được Bộ Tài chính chấp thuận bằng văn bản cho các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ và các Tổng Công ty ban hành nêu tại Phụ lục số 03 đính kèm đề nghị các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ và các Tổng công ty thùc hiÖn viÖc rà soát lại toàn bộ các quy định trong chế độ kế toán này nếu trái với quy định của Luật Kế toán, Nghị định số 129/2004/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính thì phải phối hợp với Bộ Tài chính nghiên cứu, xem xét điều chỉnh và xây dựng lại theo đúng các quy định trong các văn bản pháp luật hiện hành về kế toán và phù hợp với đặc thù của Bộ, ngành. Trong khi chưa kịp sửa đổi, bổ sung thì thực hiện theo quy định của Luật Kế toán, Nghị định 129/2004/NĐ-CP và các quy định trong các chế độ kế toán đã ban hành theo chấp thuận của Bộ Tài chính không trái với Luật Kế toán và Nghị định 129/2004/NĐ-CP.

5- Về tổ chức công tác kế toán, bộ máy kế toán, hành nghề kế toán cho các đơn vị kế toán trong hoạt động kinh doanh thực hiện theo quy định của Nghị định 129/2004/NĐ-CP và văn bản hướng dẫn khác

5.1- Việc bố trí người làm kế toán, người làm Kế toán trưởng, người Phụ trách kế toán, thực hiện theo quy định tại Điều 37, 38 của Nghị định 129/2004/NĐ-CP và Thông tư Liên tịch Bộ Tài chính- Bộ Lao động thương binh và xã hội hướng dẫn tiêu chuẩn, điều kiện, thủ tục bổ nhiệm, bãi miễn, thay thế và xếp lương Kế toán trưởng, Phụ trách kế toán trong hoạt động kinh doanh;

5.2- Việc thuê làm kế toán, thuê làm kế toán trưởng và hành nghề kế toán thực hiện theo quy định tại Điều 39, 40, 41, 42, 43, 44, 45 của Nghị định 129/2004/NĐ-CP và các nội dung quy định tại Quyết định số 59/2004/QĐ-BTC nêu tại Tiết 1.2 Mục 1 công văn này.

6- Các đơn vị kế toán thực hiện các quy định dưới đây của Nghị định 129/2004/NĐ-CP và sẽ được tiếp tục hướng dẫn trong thời gian tới

6.1- Về chứng từ điện tử thực hiện theo quy định tại Điều 6, 7, 8, 9 của Nghị định 129/2004/NĐ-CP và sẽ được hướng dẫn sau khi Quốc hội thông qua Luật giao dịch điện tử;

6.2- Về ghi sổ kế toán bằng máy vi tính thực hiện theo quy định tại Điều 14 của Nghị định 129/2004/NĐ-CP và văn bản hướng dẫn về tiêu chuẩn và điều kiện của phần mềm kế toán sẽ được hướng dẫn và ban hành trong thời gian tới.

Trên đây là một số vấn đề nhằm xử lý việc tiếp tục thực hiện các chế độ kế toán sau khi Luật Kế toán và Nghị định 129/2004/NĐ-CP có hiệu lực thi hành cho các đơn vị kế toán trong hoạt động kinh doanh. Bộ Tài chính đề nghị các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ, UBND các tỉnh, thành phố trực thuộc Trung ương chỉ đạo, tổ chức triển khai thực hiện theo các biện pháp nêu trên.

Trong quá trình thực hiện nếu có vướng mắc đề nghị phản ánh về Bộ Tài chính để kịp thời giải quyết./.

|

|

KT.

BỘ TRƯỞNG BỘ TÀI CHÍNH |