Nội dung toàn văn Công văn 1470/TCT-KK hoàn thuế giá trị gia tăng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1470/TCT-KK |

Hà Nội, ngày 04 tháng 05 năm 2010 |

Kính gửi: Cục Thuế tỉnh Tây Ninh

Tổng cục Thuế nhận được công văn số 622/CT-KK&KTT ngày 26/02/2010 của Cục Thuế tỉnh Tây Ninh về việc khấu trừ, hoàn thuế giá trị gia tăng (GTGT) của Công ty cổ phần chế biến xuất nhập khẩu gỗ Tây Ninh, Tổng cục Thuế có ý kiến như sau:

Căn cứ điểm 1.2(c), điểm 1.3 Mục III Phần B Thông tư số 32/2007/TT-BTC ngày 9/4/2007 của Bộ Tài chính hướng dẫn thi hành Nghị định số 158/2003/NĐ-CP ngày 10/12/2003; Nghị định số 148/2004/NĐ-CP ngày 23/7/2004 và Nghị định số 156/2005/NĐ-CP ngày 15/12/2005 của Chính phủ quy định chi tiết thi hành Luật Thuế giá trị gia tăng và Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng;

Căn cứ điểm 1(1.7) Mục I, điểm 1.2 c), điểm 1.3 Mục III, điểm 2.12 Mục IV Phần B Thông tư số 129/2008/TT-BTC ngày 26/2/2008 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng;

Căn cứ điểm 1.2, điểm 1.7 Mục VI Phần B Thông tư số 120/2002/TT-BTC ngày 30/12/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 89/2002/NĐ-CP ngày 7/11/2002 của Chính phủ về việc in, phát hành, sử dụng, quản lý hóa đơn.

Căn cứ Mục I Phần G Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế;

Căn cứ điểm 2.7 Phần II Thông tư số 06/2007/TT-BXD ngày 25/7/2007 của Bộ Xây dựng hướng dẫn hợp đồng trong hoạt động xây dựng;

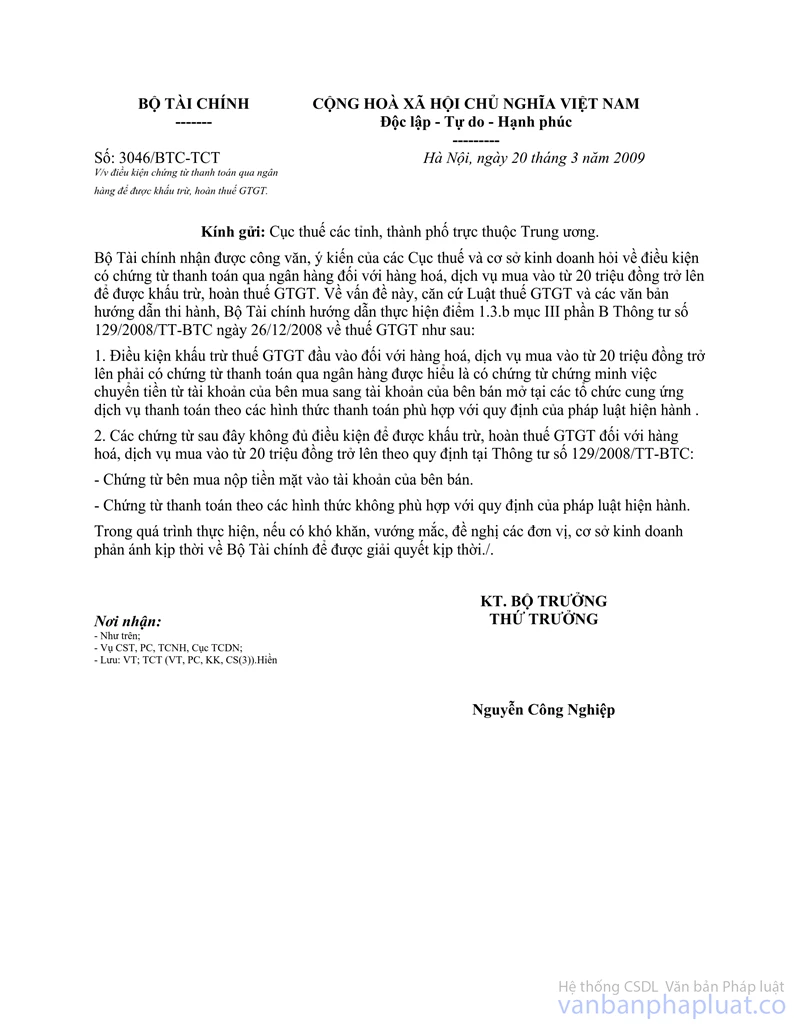

Căn cứ công văn số 3046/BTC-TCT ngày 20/3/2009 của Bộ Tài chính và công văn số 10220/BTC-TCT ngày 20/7/2009 của Bộ Tài chính hướng dẫn điều kiện chứng từ thanh toán qua ngân hàng để khấu trừ, hoàn thuế GTGT, thì:

Trường hợp Công ty cổ phần chế biến xuất nhập khẩu gỗ Tây Ninh (Bên A) ký hợp đồng với Bên nhận thầu xây dựng, lắp đặt (Bên B), nếu bên B thực hiện công trình xây dựng, lắp đặt mà thời gian thực hiện dài, việc thanh toán tiền thực hiện theo tiến độ hoặc theo khối lượng công trình hoàn thành bàn giao thì Bên B phải lập hóa đơn thanh toán khối lượng xây lắp bàn giao theo đúng hướng dẫn tại điểm 5.12 Mục IV Phần B Thông tư số 32/2007/TT-BTC ngày 9/4/2007 của Bộ Tài chính và điểm 2.12 Mục IV phần B Thông tư số 129/2008/TT-BTC ngày 26/2/2008 của Bộ Tài chính

Trường hợp Công ty cổ phần chế biến xuất nhập khẩu gỗ Tây Ninh (bên A) ký hợp đồng với bên nhận thầu xây dựng, lắp đặt (bên B) có quy định trong hợp đồng hình thức thanh toán là bên A tạm ứng tiền theo tỷ lệ % giá trị hợp đồng sau khi hợp đồng có hiệu lực, vốn tạm ứng được thu hồi dần qua các lần thanh toán thì bên B phải phát hành hóa đơn GTGT, bên A khi thanh toán phải có chứng từ chuyển tiền từ tài khoản của bên A sang tài khoản của bên B kể cả đối với khoản tạm ứng bằng tiền theo hợp đồng đã ký kết giữa hai bên về thi công xây dựng công trình được xác định là khoản đã thanh toán. Trường hợp trong thời gian từ trước ngày 01/01/2009 đến hết ngày 31/03/2009 bên A có chứng từ chứng minh việc nộp tiền mặt vào tài khoản bên B hoặc có chứng từ chuyển tiền vào tài khoản bên B được kê khai, khấu trừ thuế GTGT đầu vào. Trường hợp đối với các khoản thanh toán phát sinh sau ngày 31/3/2009 phải thực hiện theo hướng dẫn tại Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính. Hai bên (bên A và bên B) phải chịu trách nhiệm trước pháp luật về tính chính xác của tài liệu và số liệu tự khai.

Đề nghị Cục Thuế tỉnh Tây Ninh kiểm tra cụ thể trường hợp của Công ty cổ phần chế biến xuất nhập khẩu gỗ Tây Ninh để giải quyết khấu trừ, hoàn thuế GTGT theo quy định.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |