Nội dung toàn văn Công văn 14749/BTC-CST năm 2014 thuế tiêu thụ đặc biệt trò chơi điện tử trực tuyến

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 14749/BTC-CST |

Hà Nội, ngày 16 tháng 10 năm 2014 |

Kính gửi: Thủ tướng Chính phủ.

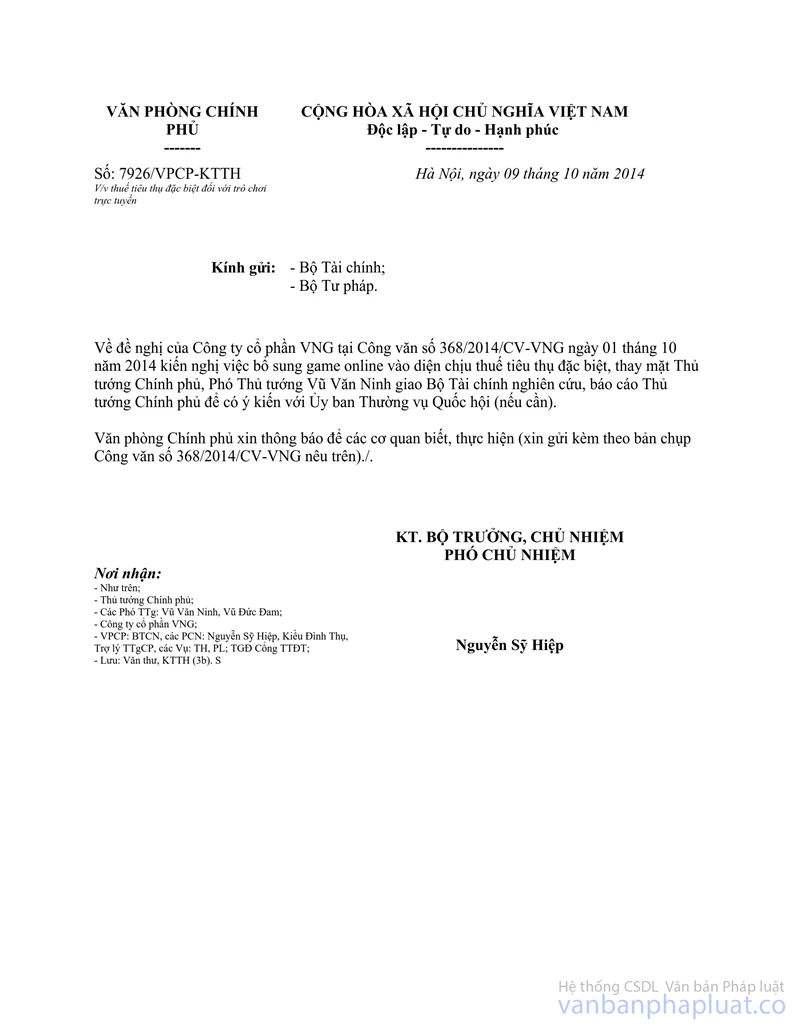

Thực hiện chỉ đạo của Phó Thủ tướng Chính phủ Vũ Văn Ninh tại công văn số 7926/VPCP-KTTH ngày 9/10/2014 của Văn phòng Chính phủ giao Bộ Tài chính nghiên cứu, báo cáo Thủ tướng Chính phủ để có ý kiến với Ủy ban Thường vụ Quốc hội (nếu cần) về kiến nghị bổ sung trò chơi điện tử trực tuyến (game Online) vào diện chịu thuế tiêu thụ đặc biệt (TTĐB), Bộ Tài chính xin báo cáo như sau:

Thực hiện ý kiến chỉ đạo của Thủ tướng Chính phủ về dự án Luật sửa đổi, bổ sung một số điều của Luật thuế TTĐB (sau đây gọi chung là dự án Luật) theo thông báo tại công văn số 6673/VPCP-PL ngày 29/8/2014 của Văn phòng Chính phủ, ngày 8/9/2014 Bộ Tài chính đã thừa ủy quyền Thủ tướng Chính phủ ký Tờ trình Quốc hội số 316/TTr-CP về dự án Luật.

Ngày 11/9/2014, Ủy ban Tài chính - Ngân sách của Quốc hội (UBTCNS) đã họp thẩm tra sơ bộ về dự án Luật. Tại cuộc họp này, nhiều ý kiến đề nghị bổ sung thu thuế TTĐB đối với trò chơi điện tử trực tuyến nhằm phát huy vai trò công cụ điều tiết, định hướng tiêu dùng đối với loại hình kinh doanh này.

Ngày 25/9/2014, tại phiên họp thứ 31 của Ủy ban Thường vụ Quốc hội (UBTVQH) về dự án Luật, nhiều đại biểu đồng ý với đề nghị bổ sung trò chơi điện tử trực tuyến vào diện chịu thuế TTĐB. Phó Chủ tịch Quốc hội Nguyễn Thị Kim Ngân đã kết luận đề nghị Chính phủ tiếp thu, bổ sung trò chơi điện tử trực tuyến vào diện chịu thuế TTĐB.

Ngày 30/9/2014, Bộ Tài chính đã trình Thủ tướng Chính phủ cho tiếp thu bổ sung trò chơi điện tử trực tuyến vào diện chịu thuế TTĐB (trừ trò chơi điện tử trực tuyến có tính chất học tập đã được Bộ Giáo dục và Đào tạo có ý kiến phê duyệt) để góp phần định hướng sản xuất, tiêu dùng và đề nghị mức thuế suất áp dụng là 10% để bước đầu doanh nghiệp có sự sắp xếp, chủ động trong kế hoạch đầu tư, sản xuất, kinh doanh.

Ngày 03/10/2014, Văn phòng Chính phủ có công văn số 7716/VPCP-PL thông báo ý kiến của Thủ tướng Chính phủ về việc tiếp thu, giải trình dự án Luật theo kết luận của UBTVQH, theo đó Thủ tướng Chính phủ chấp thuận bổ sung trò chơi điện tử trực tuyến vào diện chịu thuế TTĐB với thuế suất 10% và giao Bộ trưởng Bộ Tài chính tiếp thu, giải trình ý kiến UBTVQH, thừa ủy quyền Thủ tướng Chính phủ, thay mặt Chính phủ ký trình Quốc hội dự án Luật này.

Căn cứ ý kiến chấp thuận của Thủ tướng Chính phủ, ngày 6/10/2014 Bộ trưởng Bộ Tài chính đã thừa ủy quyền Thủ tướng Chính phủ, thay mặt Chính phủ ký Tờ trình Quốc hội chính thức số 366/TTr-CP về dự án Luật sửa đổi, bổ sung một số điều của Luật thuế TTĐB.

Trên cơ sở Tờ trình Quốc hội số 366/TTr-CP nói trên, ngày 8/10/2014 UBTCNS đã có phiên họp toàn thể thẩm tra chính thức về dự án Luật để báo cáo với Quốc hội. Tại phiên họp, các ý kiến đều nhất trí bổ sung trò chơi điện tử trực tuyến vào diện chịu thuế TTĐB với thuế suất 10%.

Qua rà soát, tổng kết, đánh giá thêm tình hình kinh doanh trò chơi điện tử trực tuyến, Bộ Tài chính thấy rằng:

- Năm 2013 có khoảng 58 doanh nghiệp tập trung chủ yếu tại Hà Nội và Tp. Hồ Chí Minh cung cấp trò chơi điện tử trực tuyến trên thị trường Việt Nam với tổng vốn điều lệ của tất cả doanh nghiệp ước khoảng 1.156 tỷ đồng. Tổng doanh thu của các doanh nghiệp này khoảng 7.938 tỷ đồng, trong đó doanh thu xuất khẩu khoảng 1.451 tỷ đồng, doanh thu trong nước khoảng 6.487 tỷ đồng. Trong tổng số 58 doanh nghiệp trên thì 38 doanh nghiệp lỗ hoặc chưa có lãi.

- Để phòng chống, hạn chế tác động tiêu cực từ trò chơi điện tử trực tuyến, Chính phủ đã ban hành một số quy định quản lý dịch vụ chơi như: địa điểm cung cấp dịch vụ trò chơi điện tử công cộng cách trường học từ 200 m trở lên; bảo đảm đủ ánh sáng, độ chiếu đồng đều; bảo đảm diện tích phòng tối thiểu và quy định không được kinh doanh từ 22 giờ đêm đến 8 giờ sáng hôm sau.

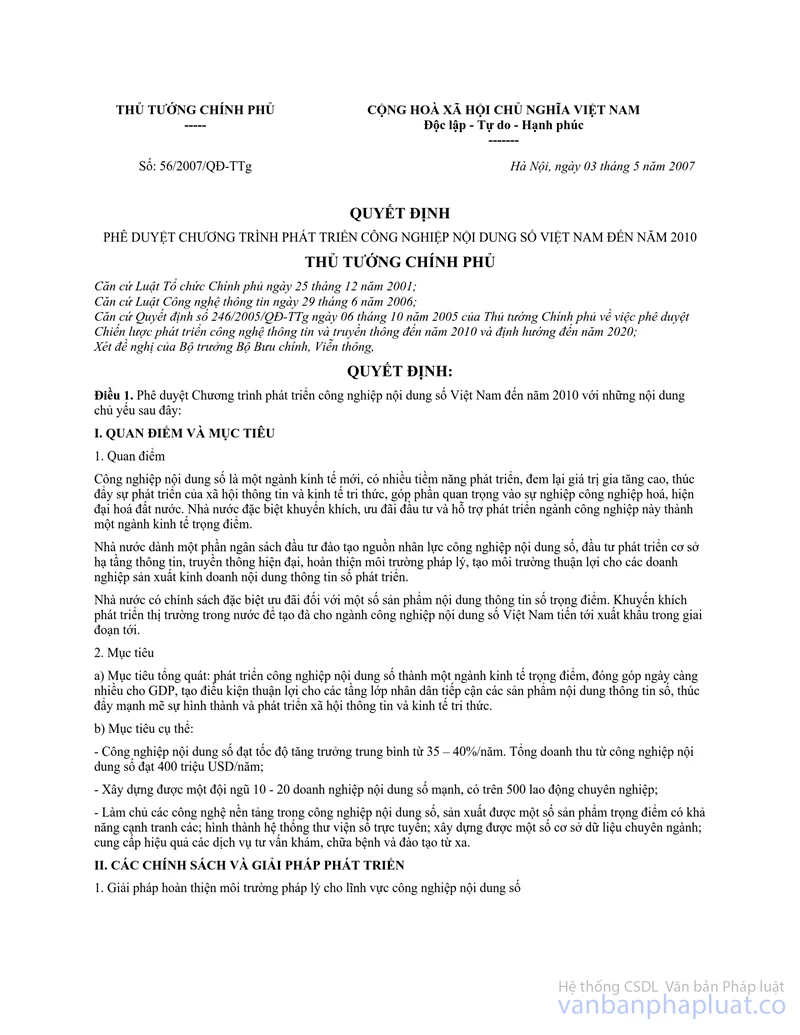

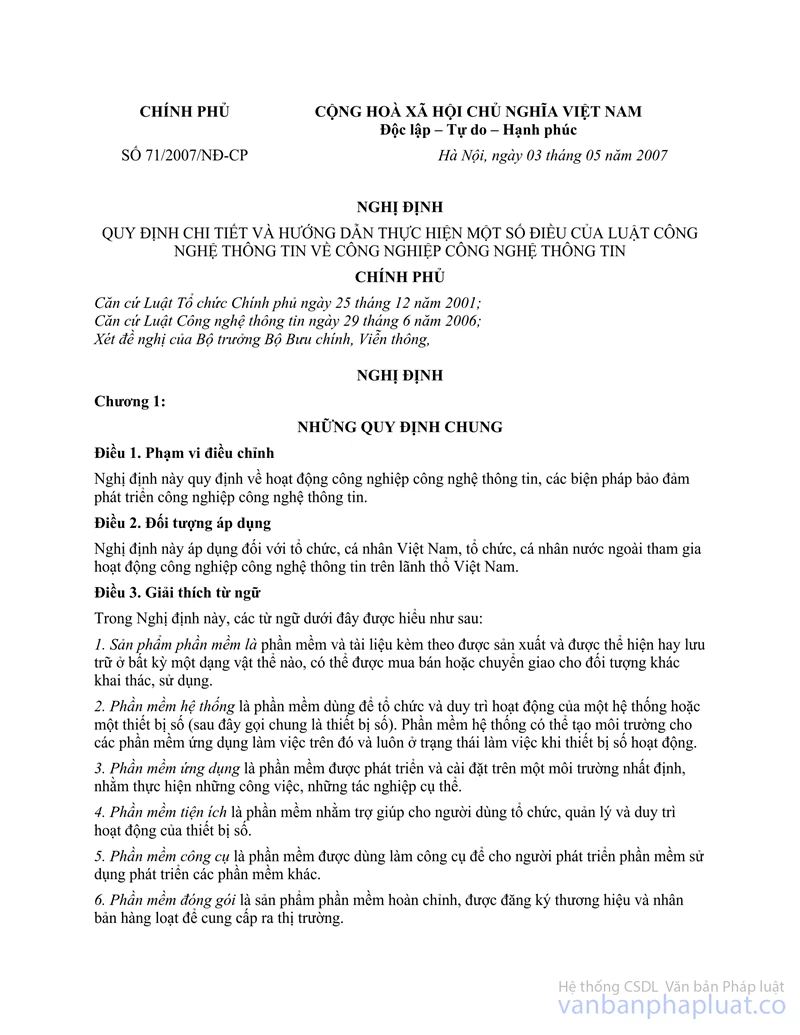

- Dịch vụ trò chơi trực tuyến là một loại hình dịch vụ trong ngành công nghiệp Nội dung số được Nhà nước khuyến khích và ưu đãi phát triển (Điều 10 và Điều 26 Nghị định 71/2007/NĐ-CP ngày 3/5/2007 hướng dẫn Luật Công nghệ thông tin về Công nghiệp Công nghệ thông tin) và tại Quyết định số 56/2007/QĐ-TTg ngày 03/5/2007 của Thủ tướng Chính phủ phê duyệt chương trình phát triển công nghiệp Nội dung số Việt Nam có xác định: Ngành công nghiệp nội dung số được Nhà nước đặc biệt khuyến khích, ưu đãi đầu tư và hỗ trợ phát triển thành ngành kinh tế trọng điểm.

- Đối với việc phát hành trò chơi điện tử trực tuyến từ nước ngoài, hiện rất khó quản lý nguồn tiền thanh toán và mục đích thanh toán: Cá nhân có thể trả tiền để mua ứng dụng trên mạng, mua phần mềm hoặc trả tiền mua thẻ trò chơi điện tử trực tuyến,... nên cơ quan quản lý nhà nước rất khó xác định được khoản tiền thanh toán nào là tiền mua thẻ trò chơi điện tử trực tuyến. Đồng thời, do trò chơi trực tuyến được phát hành trên mạng nên không thể xác định được nơi sử dụng dịch vụ (chơi trò chơi) như: Người chơi tại Việt Nam nhưng mở thẻ tín dụng ở nước ngoài để mua thẻ trò chơi điện tử trực tuyến (người nước ngoài, Việt Kiều) hoặc tài khoản ở Việt Nam nhưng chơi trò chơi điện tử trực tuyến ở nước ngoài (du học sinh, lao động làm việc tại nước ngoài, ...).

- Qua tham khảo kinh nghiệm nhiều nước cho thấy chưa có nước nào thu thuế TTĐB đối với trò chơi điện tử trực tuyến.

Hiện dịch vụ này được xã hội hết sức quan tâm. Sau khi có ý kiến tiếp thu vào dự án Luật, trên các phương tiện thông tin đại chúng cũng có nhiều ý kiến chưa đồng thuận. Vì vậy Bộ Tài chính xin báo cáo Thủ tướng Chính phủ cho rút nội dung thu thuế TTĐB đối với trò chơi điện tử trực tuyến khỏi dự án Luật.

Bộ Tài chính xin báo cáo Thủ tướng Chính phủ xem xét, quyết định./.

|

Nơi nhận: |

BỘ TRƯỞNG |