Nội dung toàn văn Công văn 1487/CT-TTHT thay đổi niên độ kế toán

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1487/CT-TTHT |

TP. Hồ Chí Minh, ngày 09 tháng 03 năm 2012 |

|

Kính gửi: |

Công ty TNHH nhựa kỹ thuật Sing Việt |

Trả lời văn thư số 001/2012/CV-SV ngày 15/02/2012 của Công ty về việc thay đổi niên độ kế toán, Cục thuế TP có ý kiến như sau:

- Căn cứ Khoản 1a, Điều 13 Luật Kế toán số 03/2003/QH11 ngày 17/6/2003 quy định:

“Kỳ kế toán năm là mười hai tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch. Đơn vị kế toán có đặc thù riêng về tổ chức, hoạt động được chọn kỳ kế toán năm là mười hai tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và thông báo cho cơ quan tài chính biết”;

- Căn cứ Thông tư số 244/2009/TT-BTC ngày 31/12/2009 hướng dẫn sửa đổi, bổ sung Chế độ kế toán Doanh nghiệp;

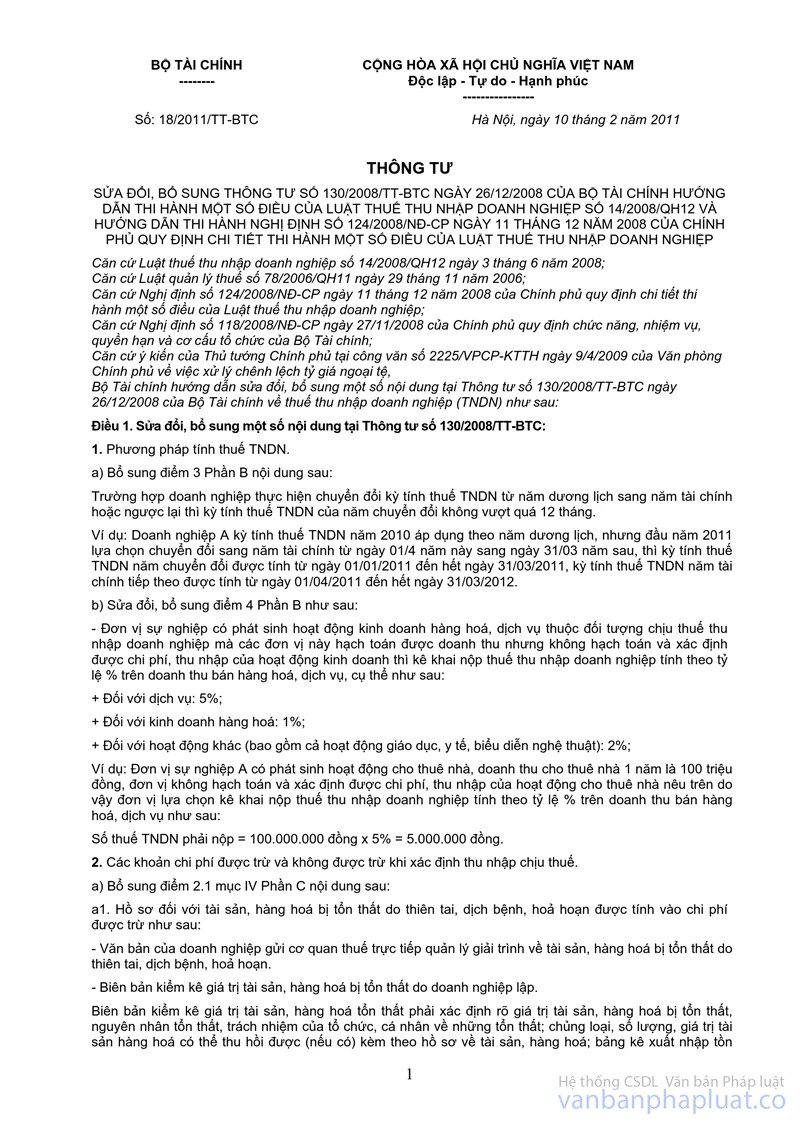

- Căn cứ Điểm 1.a, Điều 1, Thông tư số 18/2011/TT-BTC ngày 10/2/2011 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 130/2008/TT-BTC ngày 16/12/2008 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp (TNDN):

“Trường hợp doanh nghiệp thực hiện chuyển đổi kỳ tính thuế TNDN từ năm dương lịch sang năm tài chính hoặc ngược lại thì kỳ tính thuế TNDN của năm chuyển đổi không vượt quá 12 tháng”

Trường hợp Công ty đã đăng ký chuyển đổi kỳ kế toán từ năm dương lịch sang năm tài chính bắt đầu từ ngày 01/10 năm này đến hết ngày 30/09 năm sau trong năm 2010, thì kỳ tính thuế TNDN năm chuyển đổi được tính từ ngày 01/01/2010 đến hết ngày 30/09/2010, kỳ quyết toán TNDN năm tài chính 2010 được tính từ ngày 01/10/2010 đến hết ngày 30/09/2011. Công ty phải thực hiện lập báo cáo tài chính, báo cáo quyết toán thuế TNDN riêng cho từng kỳ kế toán năm và nộp cho cơ quan thuế trực tiếp quản lý theo đúng thời hạn quy định của pháp luật quản lý thuế.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

TUQ.CỤC TRƯỞNG |