Nội dung toàn văn Công văn 1492/BTC-TCHQ gia hạn nộp thuế

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1492/BTC-TCHQ |

Hà Nội, ngày 29 tháng 01 năm 2013 |

|

Kính gửi: |

- Cục Hải quan thành phố Hải Phòng; |

Trả lời công văn số 02/CV-ĐT ngày 02/01/2013 và công văn số 08/CV-ĐT ngày 09/01/2013 của Công ty cổ phần đầu tư và phát triển công nghệ Việt Nam về việc gia hạn nộp thuế; Bộ Tài chính có ý kiến như sau:

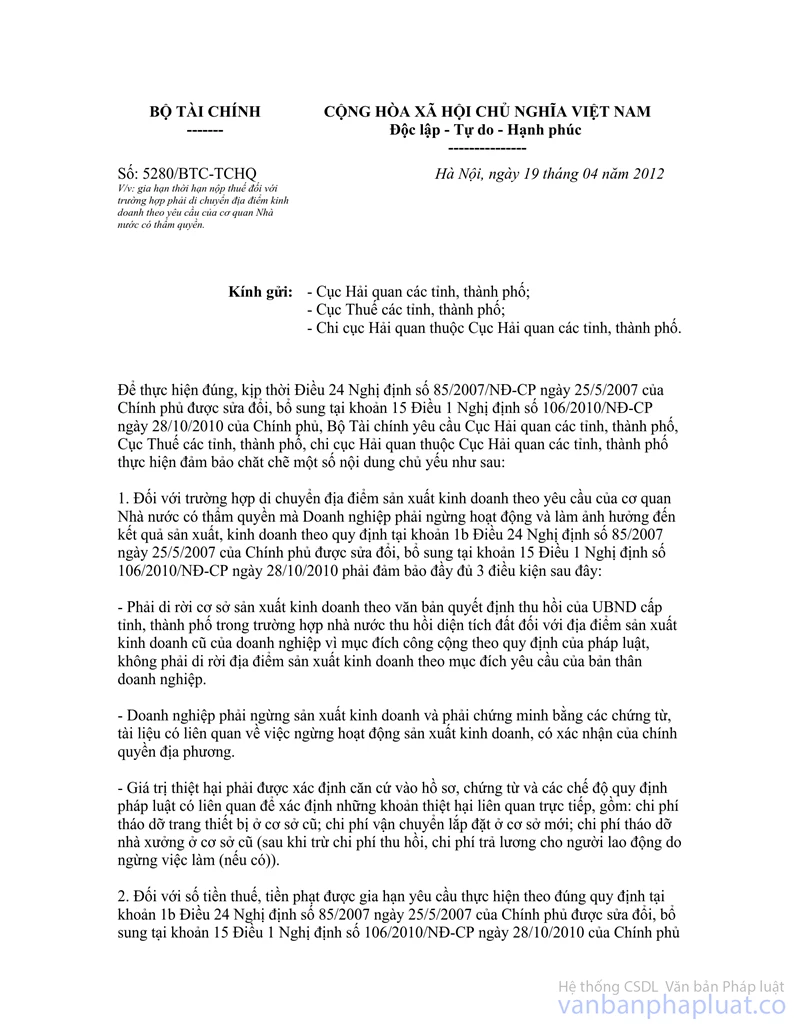

Luật Quản lý thuế và các văn bản hướng dẫn thực hiện đã quy định cụ thể về gia hạn nộp thuế đối với trường hợp di chuyển địa điểm sản xuất, kinh doanh theo yêu cầu của cơ quan nhà nước có thẩm quyền phải ngừng hoạt động và làm ảnh hưởng đến kết quả sản xuất, kinh doanh. Tuy nhiên, trong quá trình thực hiện có phát sinh vướng mắc, do đó ngày 19/4/2012, Bộ Tài chính đã có công văn số 5280/BTC-TCHQ hướng dẫn thực hiện. Theo đó, trường hợp di chuyển địa điểm sản xuất, kinh doanh theo yêu cầu của cơ quan nhà nước có thẩm quyền mà doanh nghiệp phải ngừng hoạt động và làm ảnh hưởng đến kết quả sản xuất, kinh doanh theo quy định tại khoản 1b Điều 24 Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ được sửa đổi, bổ sung tại khoản 15 Điều 1 Nghị định số 106/2010/NĐ-CP ngày 28/10/2010 phải đảm bảo đáp ứng đầy đủ 3 điều kiện như hướng dẫn tại điểm 1 công văn số 5280/BTC-TCHQ ngày 19/4/2012 của Bộ Tài chính.

Căn cứ quy định tại khoản 6, Điều 133 Thông tư số 194/2010/TT-BTC ngày 06/12/2010 của Bộ Tài chính về thẩm quyền gia hạn, Bộ Tài chính giao Cục Hải quan thành phố Hải Phòng phối hợp với Cục Thuế địa phương, căn cứ theo quy định tại Luật Quản lý thuế, các văn bản hướng dẫn hiện hành và hướng dẫn tại công văn số 5280/BTC-TCHQ ngày 19/4/2012 của Bộ Tài chính để xác định trị giá thiệt hại của Doanh nghiệp và mức độ ảnh hưởng đến kết quả sản xuất kinh doanh của Doanh nghiệp để gia hạn đúng số tiền thuế, tiền phạt phát sinh do nguyên nhân di chuyển địa điểm sản xuất, kinh doanh theo yêu cầu của cơ quan nhà nước có thẩm quyền gây ra do phải tăng chi phí sản xuất kinh doanh, do di chuyển nên không có khả năng nộp thuế đúng hạn.

Số tiền thuế tiền phạt được gia hạn không được lớn hơn chi phí doanh nghiệp phải chi tăng thêm được xác định theo hướng dẫn tại điểm 1 công văn số 5280/BTC-TCHQ ngày 19/4/2012 của Bộ Tài chính.

Bộ Tài chính trả lời để Cục Hải quan thành phố Hải Phòng, Công ty cổ phần đầu tư và phát triển công nghệ Việt Nam biết và thực hiện./.

|

Nơi nhận: |

TL. BỘ TRƯỞNG |