Nội dung toàn văn Công văn 15/CT-TTHT nộp thuế cho thuê mặt bằng

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 15/CT-TTHT |

TP.Hồ Chí Minh, ngày 04 tháng 01 năm 2011 |

|

Kính gửi: |

Công Ty TNHH Đầu tư Hạ Tầng Toàn Cầu. |

Trả lời văn thư số 01-11/TCT-GII ngày 01/12/2010 của Công ty về chính sách thuế đối với cá nhân, hộ gia đình cho thuê mặt bằng ( theo Phiếu chuyển hồ sơ số 815/PC-TCT ngày 17/12/2010 của Tổng Cục thuế), Cục thuế TP. có ý kiến như sau:

- Căn cứ Thông tư số 85/2007/TT-BTC ngày 18/7/2007 của Bộ Tài chính hướng dẫn thi hành Luật quản lý thuế về việc đăng ký thuế;

- Căn cứ Thông tư số 84/2008/TT-BTC ngày 30/9/2008 và Thông Tư số 62/2009/TT-BTC ngày 27/3/2009 của Bộ Tài chính hướng dẫn về thuế Thu nhập cá nhân;

- Căn cứ Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng (GTGT);

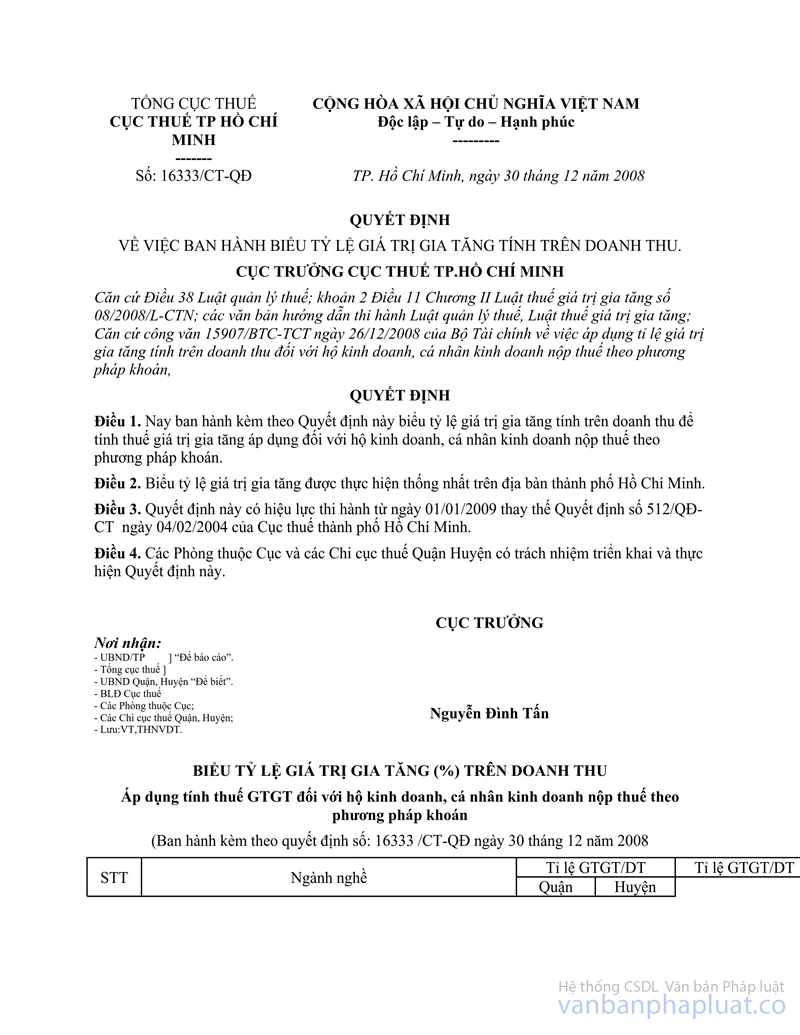

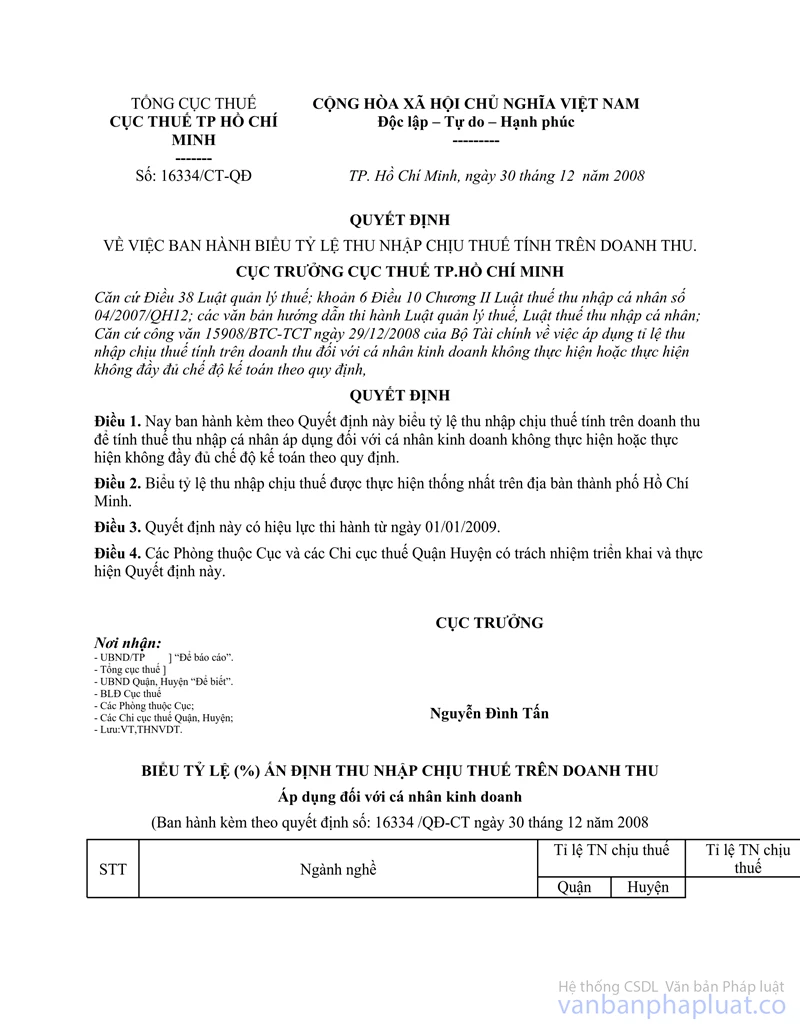

- Căn cứ các Quyết định số 16333/QĐ.CT, số 16334/QĐ.CT ngày 30/12/2008 của Cục thuế TP.về việc ban hành biểu tỷ lệ (%) GTGT trên Doanh thu, tỷ lệ (%) TNCT trên Doanh thu;

Trường hợp Công ty có ký hợp đồng thuê mặt bằng (đất, nhà) tại TP Hồ Chí Minh của cá nhân hoặc của hộ gia đình để phục vụ sản xuất kinh doanh (đặt trạm thu phát sóng viễn thông) thì hộ gia đình, cá nhân có mặt bằng cho thuê phải đăng ký thuế, kê khai nộp thuế Môn Bài, thuế Thu nhập cá nhân và thuế GTGT tại cơ quan thuế địa phương nơi có mặt bằng cho thuê để được cấp hóa đơn lẻ giao cho Công ty làm căn cứ hạch tóan chi phí. Dịch vụ cho thuê mặt bằng để đặt trạm thu phát sóng viễn thông áp dụng tỷ lệ % giá trị gia tăng trên doanh thu, tỷ lệ % thu nhập chịu thuế trên doanh thu theo ngành dịch vụ cho thuê nhà làm văn phòng, cửa hàng theo Quyết định số 16333/QĐ.CT và quyết định số 16334/QĐ.CT của Cục thuế TP. Hồ Chí Minh.

Trường hợp, tại hợp đồng ký kết thỏa thuận giá thuê chưa bao gồm thuế (mặt bằng cộng (+) dịch vụ bảo vệ và vận hành máy nổ), Công ty nộp thay chủ nhà các khỏan thuế liên quan họat động cho thuê, thì phải quy đổi doanh thu chưa bao gồm thuế ra doanh thu bao gồm thuế để tính số tiền thuế GTGT, Thuế TNCN phải nộp. Giá thanh tóan ghi trên hóa đơn là giá tính thuế đã quy đổi ( doanh thu bao gồm thuế ).

Cục thuế TP. thông báo cho Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

TUQ.CỤC TRƯỞNG |