Nội dung toàn văn Công văn 1505 TCT/TS giá tính tiền thuê đất

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1505TCT/TS |

Hà Nội, ngày 20 tháng 05 năm 2005 |

Kính gửi : Cục thuế tỉnh Bà Rịa – Vũng Tàu

Trả lời công văn số 1316/CT-DN3 ngày 26/4/2005 của Cục Thuế tỉnh Bà Rịa – Vũng Tàu về giá tính tiền thuê đất, Tổng cục Thuế có ý kiến như sau:

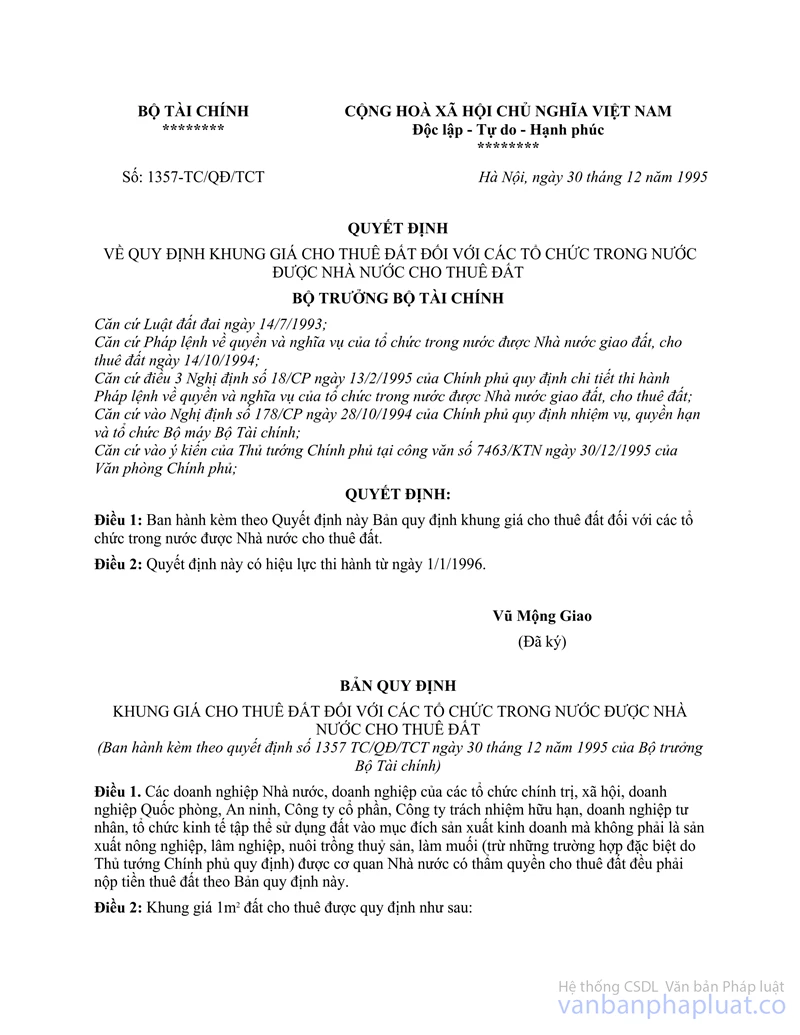

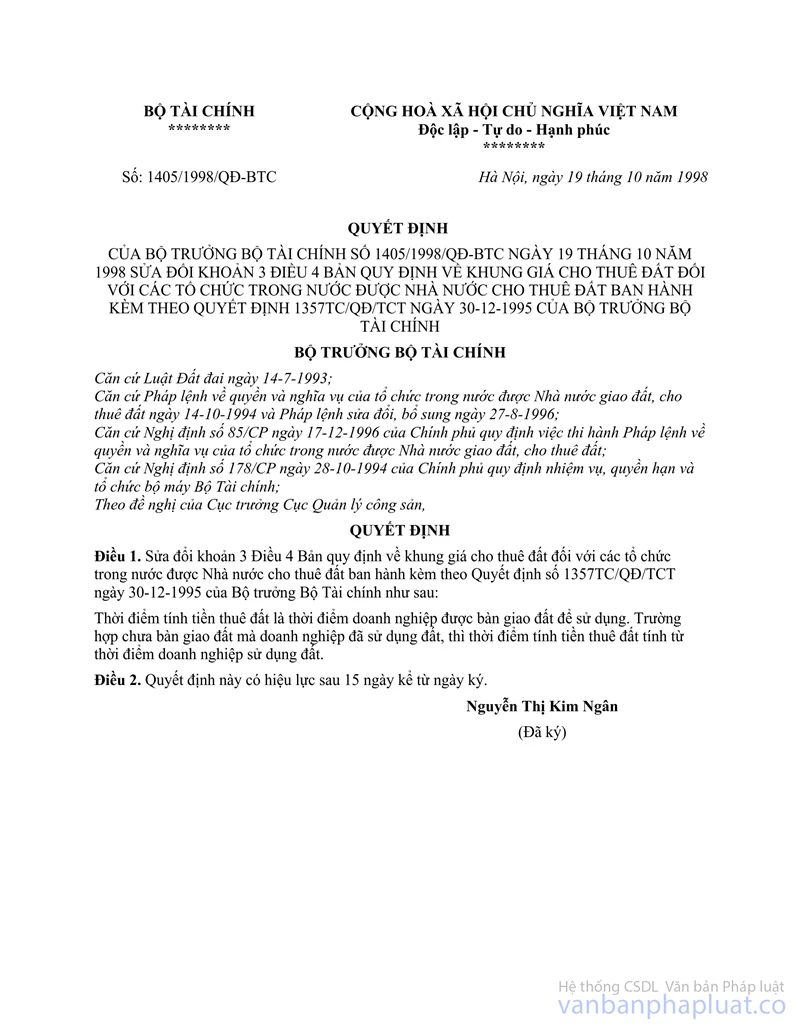

Căn cứ quy định tại Điều 1 Quyết định 1405/1998/QĐ-BTC ngày 19/10/1998 của Bộ trưởng Bộ Tài chính sửa đổi Khoản 3 Điều 4 Bản quy định về khung giá cho thuê đất đối với các tổ chức trong nước được nhà nước cho thuê đất ban hành kèm theo Quyết định 1357 TC/QĐ/TCT ngày 30/12/1995 của Bộ trưởng Bộ Tài chính: “Thời điểm tính tiền thuê đất là thời điểm doanh nghiệp được bàn giao đất để sử dụng. Trường hợp chưa bàn giao đất mà doanh nghiệp đã sử dụng đất, thì thời điểm tính tiền thuê đất tính từ thời điểm doanh nghiệp sử dụng đất”; Theo quy định tại Điểm 1 Mục III phần I Thông tư số 35/2001/TT-BTC ngày 25/5/2001 của Bộ Tài chính hướng dẫn việc nộp tiền thuê đất, góp vốn liên doanh bằng giá trị quyền sử dụng đất của các tổ chức, hộ gia đình, cá nhân trong nước thì: “Giá 1m2 đất do UBND cấp tỉnh quy định theo khung giá các loại đất của Chính phủ”.

Do vậy, Công ty cổ phần Hoàn Mỹ (trước đây là Công ty KDCB lương thực xuất khẩu) được nhà nước cho thuê đất từ năm 1996 và Công ty đã thực tế sử dụng từ năm 1996 nhưng đến năm 2004 Công ty mới ký hợp đồng thuê đất với cơ quan có thẩm quyền thì Công ty phải nộp tiền thuê đất tính từ năm 1996. Căn cứ vào Bảng giá đất do UBND tỉnh quy định (tính từ năm 1996), Cục Thuế tính tiền thuê đất phải nộp hàng năm của Công ty theo giá áp dụng cho năm đó; Trường hợp Công ty đã sử dụng nhưng không ký hợp đồng thuê đất với cơ quan nhà nước có thẩm quyền và không thực hiện kê khai nộp tiền thuê đất từ năm 1996 thì căn cứ mức độ vi phạm để xử phạt theo quy định./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG TỔNG CỤC THUẾ |