Nội dung toàn văn Công văn 1526/TCT-TNCN chính sách ưu đãi thuế thu nhập cá nhân

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1526/TCT-TNCN |

Hà Nội, ngày 05 tháng 05 năm 2011 |

Kính gửi: Cục Thuế tỉnh Kiên Giang

Tổng cục Thuế nhận được công văn số 185/CT-THNVDT ngày 01/4/2011 của Cục Thuế tỉnh Kiên Giang hỏi về chính sách ưu đãi thuế thu nhập cá nhân (TNCN) trên địa bàn huyện Phú Quốc. Vấn đề này, Tổng cục Thuế có ý kiến như sau:

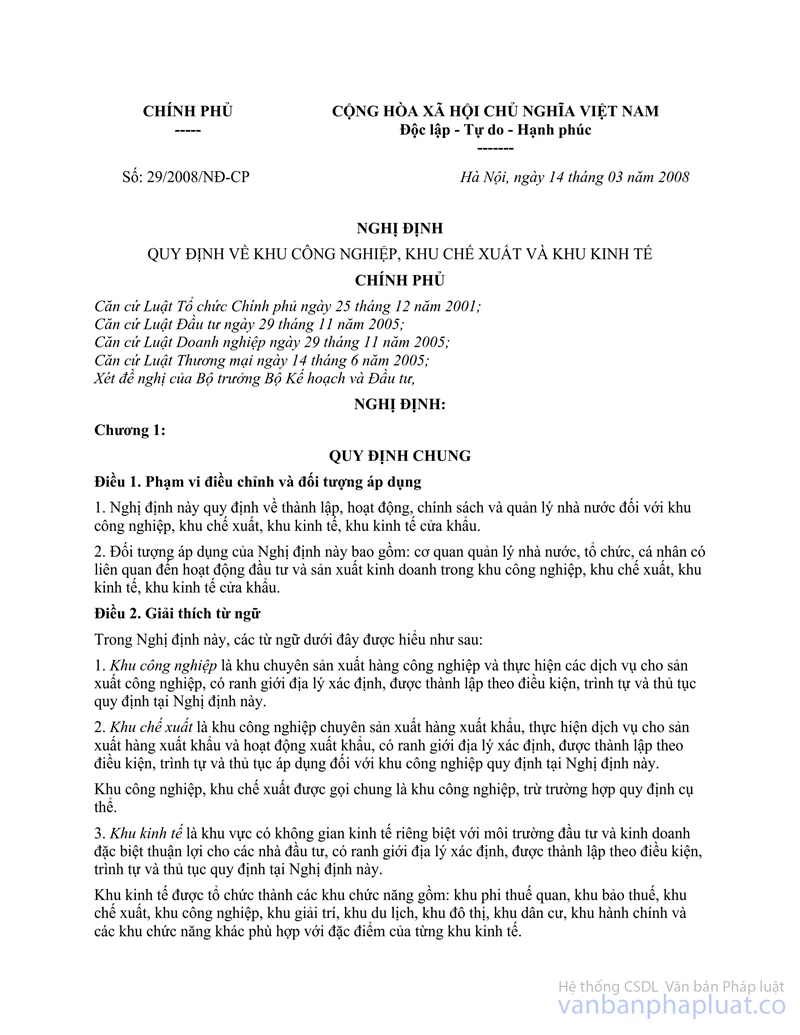

Tại Điều 2, Nghị định số 29/2008/NĐ-CP ngày 14/3/2008 của Chính phủ quy định về khu công nghiệp; khu chế xuất và khu kinh tế quy định: “Khu kinh tế là khu vực có không gian kinh tế riêng biệt với môi trường đầu tư và kinh doanh đặc biệt thuận lợi cho các nhà đầu tư, có ranh giới địa lý xác định, được thành lập theo điều kiện, trình tự và thủ tục quy định tại Nghị định này.”

Tại các Điều 7, Điều 9, Điều 11, Điều 15 Nghị định số 29/2008/NĐ-CP ngày 14/3/2008 của Chính phủ quy định về điều kiện, trình tự, hồ sơ và thẩm quyền thành lập khu kinh tế quy định như sau:

Điều 7. Điều kiện thành lập, mở rộng khu kinh tế:

“1. Điều kiện thành lập khu kinh tế:

a) Phù hợp với Quy hoạch tổng thể phát triển khu kinh tế đã được phê duyệt;

b) Có vị trí địa lý thuận lợi cho phát triển kinh tế khu vực (có cảng biển nước sâu hoặc gần sân bay), kết nối thuận lợi với các trục giao thông huyết mạch của quốc gia và quốc tế; dễ kiểm soát và giao lưu thuận tiện với trong nước và nước ngoài; có điều kiện thuận lợi và nguồn lực để đầu tư và phát triển kết cấu hạ tầng kỹ thuật;

c) Có quy mô diện tích từ 10.000 ha trở lên và đáp ứng yêu cầu phát triển tổng hợp của khu kinh tế;

d) Có khả năng thu hút dự án, công trình đầu tư với quy mô lớn, quan trọng và có tác động tới sự phát triển kinh tế - xã hội của cả khu vực;

đ) Có khả năng phát huy tiềm năng tại chỗ và tạo ảnh hưởng phát triển lan tỏa đến các khu vực xung quanh;

e) Không tác động tiêu cực đến các khu bảo tồn thiên nhiên; không gây ảnh hưởng xấu và làm tổn hại đến các di sản văn hóa vật thể, danh lam thắng cảnh, các quần thể kiến trúc có giá trị lịch sử, thẩm mỹ, khoa học; phù hợp với bố trí quốc phòng và đảm bảo quốc phòng, an ninh; có điều kiện đảm bảo yêu cầu về môi trường, môi sinh và phát triển bền vững.”… “4. Khu kinh tế được tổ chức thành các khu chức năng theo quy định tại khoản 3 Điều 2 Nghị định này. Quy mô diện tích, vị trí của từng khu chức năng được xác định trong Quy hoạch chung xây dựng khu kinh tế do Thủ tướng Chính phủ phê duyệt.”

Điều 9. Trình tự thành lập, mở rộng khu kinh tế:

“…2. Quyết định thành lập, mở rộng khu kinh tế

a) Hồ sơ thành lập, mở rộng khu kinh tế được lập theo quy định tại Điều 11 Nghị định này;

b) Quyết định thành lập, mở rộng khu kinh tế theo quy định tại khoản 1 Điều 15 Nghị định này.”

Điều 11. Hồ sơ thành lập, mở rộng khu kinh tế:

“…2. Tờ trình Thủ tướng Chính phủ của Ủy ban nhân dân cấp tỉnh đề nghị thành lập, mở rộng khu kinh tế.”

Điều 15. Thẩm quyền thành lập, mở rộng khu công nghiệp, khu kinh tế:

“1. Thủ tướng Chính phủ quyết định thành lập, mở rộng khu kinh tế phù hợp với Quy hoạch tổng thể phát triển khu kinh tế đã được phê duyệt”.

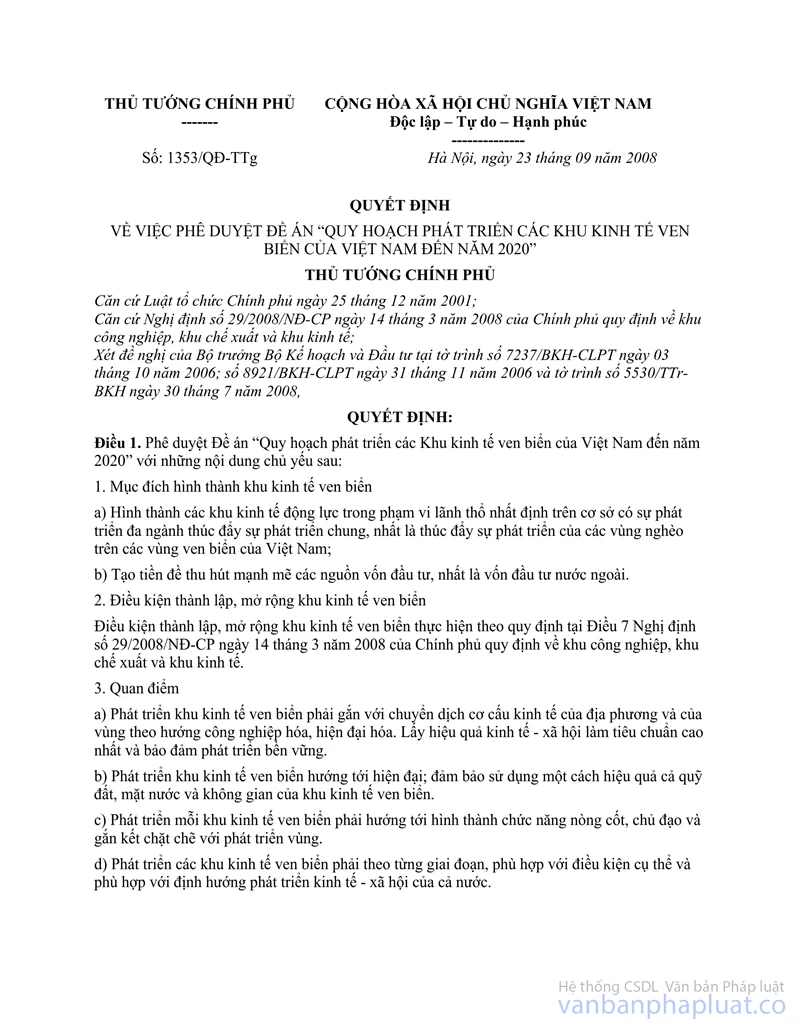

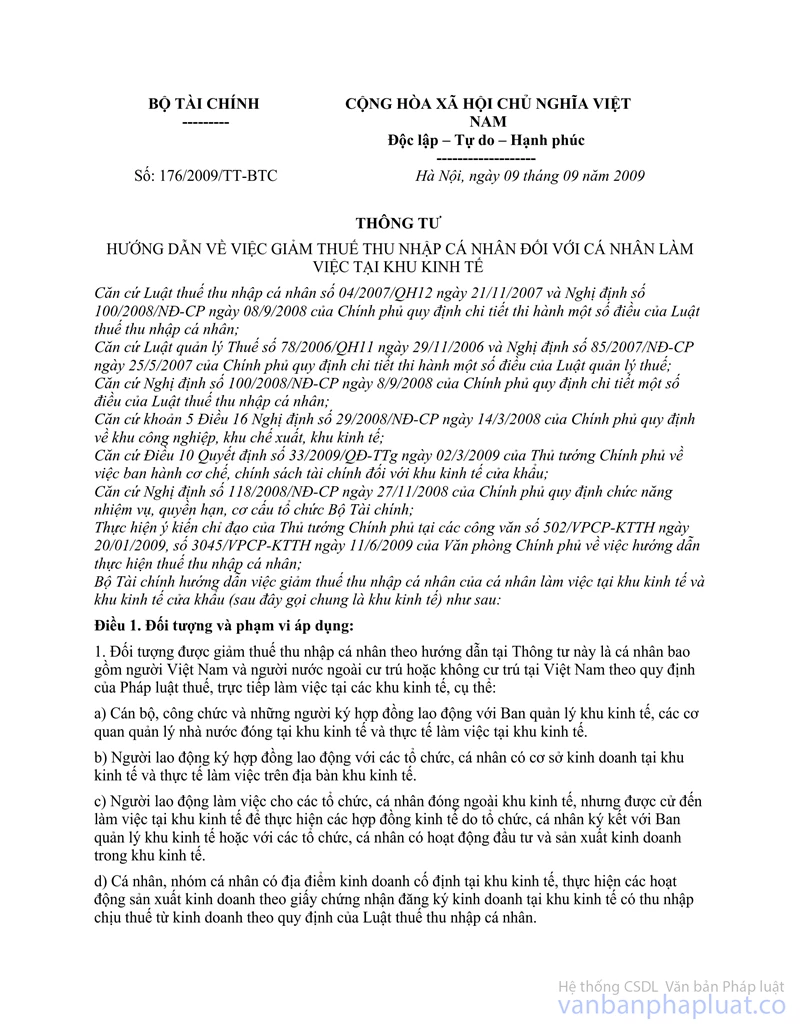

Căn cứ vào các quy định trên, ngoài Quyết định số 1353/QĐ-TTg ngày 23/9/2008 của Thủ tướng Chính phủ về việc phê duyệt Đề án “Quy hoạch phát triển các Khu kinh tế ven biển của Việt Nam đến năm 2010” trong đó có địa bàn huyện Phú Quốc thì địa bàn huyện Phú Quốc phải được thành lập theo đúng điều kiện, trình tự và thủ tục quy định tại Nghị định số 29/2008/NĐ-CP ngày 14/3/2008 trên đây thì các nhà đầu tư có dự án đầu tư vào huyện Phú Quốc mới thuộc đối tượng được hưởng ưu đãi đầu tư đối với khu kinh tế theo quy định tại Nghị định số 29/2008/NĐ-CP và người lao động làm việc, hoạt động sản xuất kinh doanh tại huyện đảo Phú Quốc có thu nhập thuộc diện chịu thuế thu nhập thuộc đối tượng được xét giảm 50% thuế TNCN theo quy định tại Thông tư số 176/2009/TT-BTC này 09/9/2009 của Bộ Tài chính.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Kiên Giang được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |