Nội dung toàn văn Công văn 15364/BTC-TCT hướng dẫn quá trình thực hiện Nghị định 51/2010/NĐ-CP

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 15364/BTC-TCT |

Hà Nội, ngày 12 tháng 11 năm 2010 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương.

Ngày 14/5/2010 Chính phủ đã ban hành Nghị định số 51/2010/NĐ-CP quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ. Ngày 28/9/2010 Bộ Tài chính đã ban hành Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP

Quá trình triển khai thực hiện, Bộ Tài chính đã có văn bản chỉ đạo các Cục thuế triển khai thực hiện một số công việc, đồng thời đã tổ chức Hội nghị tập huấn cho Cục thuế các tỉnh thành phố.

Qua phản ánh của các Cục thuế, Bộ Tài chính hướng dẫn một số nội dung cụ thể như sau:

1. Về việc bán hóa đơn cho hộ, cá nhân kinh doanh

Tại điểm b Khoản 3 Điều 11 Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính quy định:

“b) Trách nhiệm của cơ quan thuế

Cơ quan thuế bán hoá đơn cho tổ chức, hộ, cá nhân kinh doanh theo tháng.

Sau khi kiểm tra tình hình sử dụng hoá đơn và đề nghị mua hoá đơn trong đơn đề nghị mua hoá đơn, cơ quan thuế giải quyết bán hoá đơn cho tổ chức, hộ, cá nhân kinh doanh trong ngày. Số lượng hoá đơn bán cho tổ chức, hộ, cá nhân kinh doanh không quá số lượng hoá đơn đã sử dụng của tháng mua trước đó.

Số lượng hoá đơn bán cho tổ chức, hộ, cá nhân kinh doanh lần đầu không quá một quyển năm mươi (50) số cho mỗi loại hoá đơn. Trường hợp chưa hết tháng đã sử dụng hết hoá đơn mua lần đầu, cơ quan thuế căn cứ vào thời gian, số lượng hóa đơn đã sử dụng để quyết định số lượng hoá đơn bán lần tiếp theo.”

Căn cứ quy định trên:

- Trường hợp hộ, cá nhân kinh doanh có nhu cầu sử dụng hóa đơn quyển năm mươi (50) số thì cơ quan thuế bán cho hộ, cá nhân kinh doanh 1 quyển năm mươi (50) số. Hộ, cá nhân kinh doanh được sử dụng quyển hóa đơn đã mua khi hết tiếp tục mua. Hộ, cá nhân kinh doanh thực hiện báo cáo sử dụng hóa đơn theo quy định.

- Trường hợp hộ, cá nhân kinh doanh không có nhu cầu sử dụng hóa đơn quyển nhưng có nhu cầu sử dụng hóa đơn lẻ thì cơ quan thuế bán cho hộ, cá nhân kinh doanh hóa đơn lẻ (01 số) theo từng lần phát sinh.

2. Về việc cấp hóa đơn lẻ trong trường hợp hộ, cá nhân không kinh doanh nhưng có phát sinh doanh thu về bán hàng hóa, dịch vụ

Khoản 3 Điều 12 Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính quy định:

“Tổ chức, hộ, cá nhân có nhu cầu sử dụng hoá đơn lẻ phải có đơn đề nghị cấp hóa đơn lẻ (mẫu số 3.4 Phụ lục 3 ban hành kèm theo Thông tư này). Căn cứ đơn đề nghị cấp hóa đơn lẻ và các chứng từ mua bán kèm theo, cơ quan thuế có trách nhiệm hướng dẫn người nộp thuế xác định số thuế phải nộp theo quy định của pháp luật về thuế. Riêng trường hợp được cấp hoá đơn giá trị gia tăng lẻ thì số thuế giá trị gia tăng phải nộp là số thuế giá trị gia tăng ghi trên hoá đơn giá trị gia tăng cấp lẻ.

Người đề nghị cấp hóa đơn lẻ lập hóa đơn đủ 3 liên tại cơ quan thuế và phải nộp thuế đầy đủ theo quy định trước khi nhận hóa đơn lẻ. Sau khi có chứng từ nộp thuế của người đề nghị cấp hoá đơn, cơ quan thuế có trách nhiệm đóng dấu cơ quan thuế vào phía trên bên trái của liên 1, liên 2 và giao cho người đề nghị cấp hóa đơn, liên 3 lưu tại cơ quan thuế.”

Căn cứ quy định trên: Trường hợp hộ, cá nhân không kinh doanh nhưng có phát sinh doanh thu về bán hàng hóa, dịch vụ thuộc diện chịu thuế thì cơ quan thuế thực hiện cấp hóa đơn lẻ cho hộ, cá nhân không kinh doanh. Trường hợp hộ, cá nhân không kinh doanh nhưng có phát sinh doanh thu về bán hàng hóa, dịch vụ thuộc diện không chịu thuế hoặc không phải nộp thuế thì cơ quan thuế không cấp hóa đơn lẻ cho hộ, cá nhân không kinh doanh.

3. Về việc bán hóa đơn cho Hợp tác xã

Tại Khoản 1 Điều 11 Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC ngày 29/8/2010 quy định:

“1. Cơ quan thuế bán hoá đơn cho tổ chức không phải là doanh nghiệp nhưng có hoạt động kinh doanh; hộ, cá nhân kinh doanh; doanh nghiệp siêu nhỏ; doanh nghiệp ở tại địa bàn có điều kiện kinh tế - xã hội khó khăn và đặc biệt khó khăn không thuộc đối tượng tạo hoá đơn tự in theo hướng dẫn tại Điều 6 Thông tư này.

Tổ chức không phải là doanh nghiệp nhưng có hoạt động kinh doanh theo hướng dẫn tại khoản này là các tổ chức có hoạt động kinh doanh nhưng không được thành lập và hoạt động theo Luật Doanh nghiệp, Luật các tổ chức tín dụng, Luật Kinh doanh bảo hiểm.

…”

Căn cứ quy định trên: Hợp tác xã là tổ chức có hoạt động kinh doanh nhưng không được thành lập và hoạt động theo Luật Doanh nghiệp, Luật các tổ chức tín dụng, Luật Kinh doanh bảo hiểm mà được thành lập và hoạt động theo Luật Hợp tác xã thì Hợp tác xã thuộc đối tượng được mua hóa đơn do cơ quan thuế đặt in.

4. Về việc kê khai số lượng lao động của doanh nghiệp siêu nhỏ

Tại Khoản 1 Điều 11 Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC ngày 28/9/2010 quy định:

“1. Cơ quan thuế bán hoá đơn cho tổ chức không phải là doanh nghiệp nhưng có hoạt động kinh doanh; hộ, cá nhân kinh doanh; doanh nghiệp siêu nhỏ; doanh nghiệp ở tại địa bàn có điều kiện kinh tế - xã hội khó khăn và đặc biệt khó khăn không thuộc đối tượng tạo hoá đơn tự in theo hướng dẫn tại Điều 6 Thông tư này…

Doanh nghiệp siêu nhỏ theo hướng dẫn tại khoản này là cơ sở kinh doanh có từ mười (10) lao động trở xuống theo quy định tại khoản 1 Điều 3 Nghị định số 56/2009/NĐ-CP ngày 30/6/2009 của Chính phủ về trợ giúp phát triển doanh nghiệp nhỏ và vừa. Cơ sở kinh doanh xác định và chịu trách nhiệm về số lượng lao động kê khai với cơ quan thuế khi mua hoá đơn…”

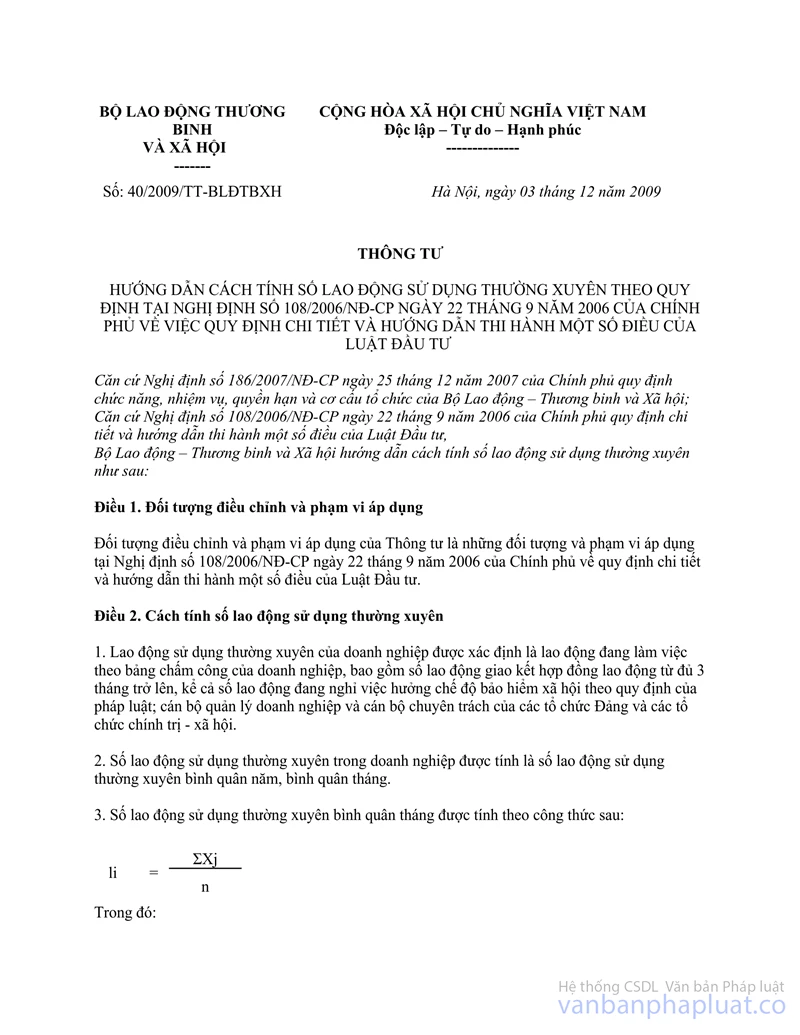

Tại khoản 1 Điều 2 Thông tư số 40/2009/TT-BLĐTBXH ngày 3/12/2009 của Bộ Lao động Thương binh Xã hội quy định:

“ Điều 2. Cách tính số lao động sử dụng thường xuyên

1. Lao động sử dụng thường xuyên của doanh nghiệp được xác định là lao động đang làm việc theo bảng chấm công của doanh nghiệp, bao gồm số lao động giao kết hợp đồng lao động từ đủ 3 tháng trở lên, kể cả số lao động đang nghỉ việc hưởng chế độ bảo hiểm xã hội theo quy định của pháp luật; cán bộ quản lý doanh nghiệp và cán bộ chuyên trách của các tổ chức Đảng và các tổ chức chính trị - xã hội.

2. Số lao động sử dụng thường xuyên trong doanh nghiệp được tính là số lao động sử dụng thường xuyên bình quân năm, bình quân tháng.

3. Số lao động sử dụng thường xuyên bình quân tháng được tính theo công thức sau:

|

li |

= |

ΣXj |

|

n |

Trong đó:

li: là số lao động sử dụng thường xuyên bình quân của tháng i trong năm.

i: là tháng trong năm;

Xj: là số lao động đang làm việc của ngày thứ j trong tháng i, bao gồm số lao động giao kết hợp đồng lao động từ 3 tháng trở lên và số lao động đang nghỉ việc hưởng chế độ bảo hiểm xã hội theo quy định của pháp luật; cán bộ quản lý và cán bộ của các tổ chức đoàn thể.

j: là ngày trong tháng;

Đối với ngày nghỉ mà doanh nghiệp không bố trí lao động làm việc thì lấy số lao động đang làm việc theo bảng chấm công của doanh nghiệp liền kề trước ngày nghỉ đó, nếu ngày trước đó cũng là ngày nghỉ thì lấy ngày tiếp theo không phải là ngày nghỉ.

ΣXj: là tổng số lao động sử dụng thường xuyên các ngày của tháng i trong năm.

n: là số ngày theo lịch của tháng i (không kể doanh nghiệp có làm đủ hay không đủ số ngày trong tháng).

Số lao động sử dụng thường xuyên bình quân của tháng thứ i trong năm = Tổng của số lao động sử dụng thường xuyên các ngày trong tháng i / Số ngày theo ngày dương lịch của tháng i.

Riêng đối với doanh nghiệp mới bắt đầu hoạt động thì số ngày trong tháng đầu được tính theo số ngày thực tế hoạt động trong tháng.

…”

Căn cứ các quy định trên:

Số lượng lao động của doanh nghiệp siêu nhỏ được xác định là lao động sử dụng thường xuyên của doanh nghiệp và là lao động đang làm việc theo bảng chấm công của doanh nghiệp, bao gồm số lao động giao kết hợp đồng lao động từ đủ 3 tháng trở lên, kể cả số lao động đang nghỉ việc hưởng chế độ bảo hiểm xã hội theo quy định của pháp luật; cán bộ quản lý doanh nghiệp và cán bộ chuyên trách của các tổ chức Đảng và các tổ chức chính trị - xã hội.

Tại thời điểm mua hóa đơn, doanh nghiệp kê khai số lượng lao động sử dụng thường xuyên của doanh nghiệp là số lượng lao động sử dụng thường xuyên bình quân của tháng trước tháng mua hóa đơn. Cách xác định số lượng lao động sử dụng thường xuyên bình quân của tháng thực hiện theo quy định tại Khoản 3 Điều 2 Thông tư số 40/2009/TT-BLĐTBXH nêu trên.

Doanh nghiệp siêu nhỏ tự xác định số lượng lao động thường xuyên theo hướng dẫn trên và tự chịu trách nhiệm về việc kê khai số lượng lao động khi mua hóa đơn của cơ quan thuế.

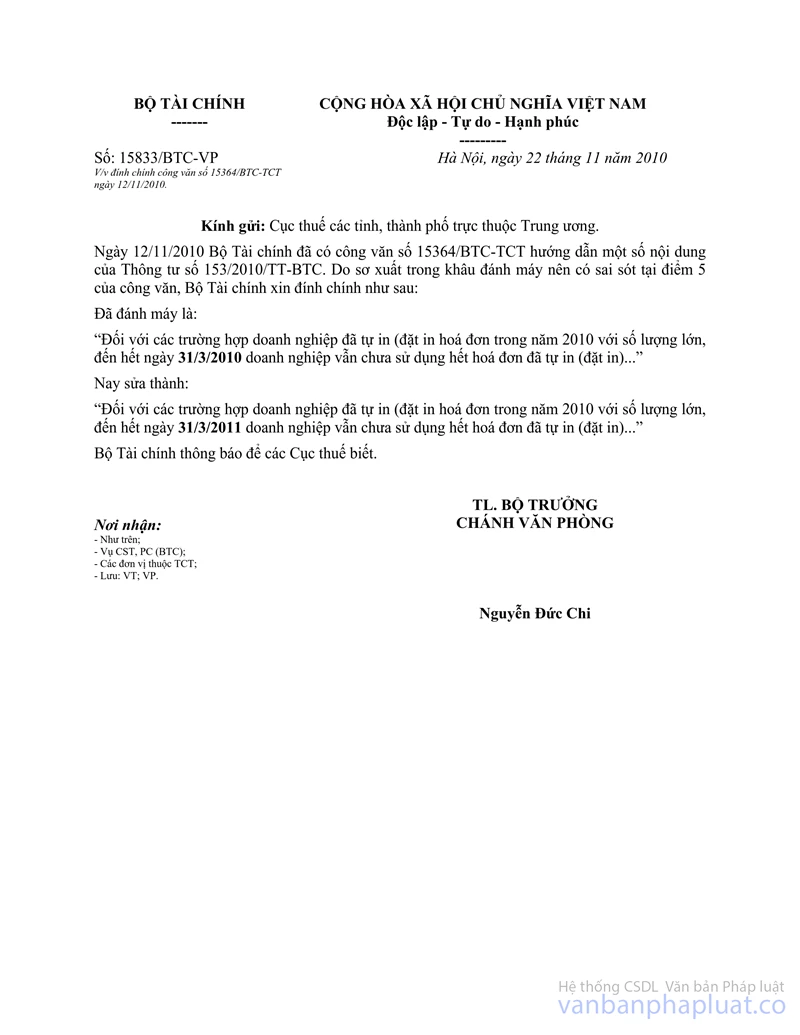

5. Về việc tiếp tục sử dụng hóa đơn đã tự in (đặt in) năm 2010 của doanh nghiệp theo quy định tại Thông tư số 120/2002/TT-BTC ngày 30/12/2002

Khoản 2 Điều 33 Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC ngày 28/9/2010 quy định:

“2. Tổ chức, hộ, cá nhân kinh doanh thực hiện kiểm kê để xác định hoá đơn do Bộ Tài chính phát hành đã mua hoặc hoá đơn do doanh nghiệp đã tự in theo quy định tại Thông tư số 120/2002/TT-BTC của Bộ Tài chính hướng dẫn Nghị định số 89/2002/NĐ-CP còn chưa sử dụng.

Trường hợp không có nhu cầu tiếp tục sử dụng thì thực hiện huỷ hoá đơn và tiến hành tạo hoá đơn, thông báo phát hành hoá đơn mới theo hướng dẫn tại Thông tư này.

Trường hợp tổ chức, hộ, cá nhân có nhu cầu tiếp tục sử dụng thì đăng ký hoá đơn tiếp tục sử dụng với cơ quan thuế quản lý trực tiếp (mẫu số 3.12 Phụ lục 3 ban hành kèm theo Thông tư này) để được tiếp tục sử dụng đến hết ngày 31/03/2011. Thời hạn gửi đăng ký chậm nhất là ngày 20/01/2011.

Trường hợp đến hết ngày 31/03/2011, tổ chức, hộ, cá nhân chưa sử dụng hết hóa đơn thì tổ chức, cá nhân thực hiện hủy hoá đơn theo hướng dẫn tại Điều 27 Thông tư này.”

Căn cứ quy định trên:

Về nguyên tắc đối với những hóa đơn các doanh nghiệp đã tự in (đặt in) trong năm 2010 và doanh nghiệp có nhu cầu tiếp tục sử dụng thì doanh nghiệp đăng ký hoá đơn tiếp tục sử dụng với cơ quan thuế quản lý trực tiếp để được tiếp tục sử dụng đến hết ngày 31/03/2011.

Đối với trường hợp doanh nghiệp đã tự in (đặt in) hóa đơn trong năm 2010 với số lượng lớn, đến hết ngày 31/3/2011doanh nghiệp vẫn chưa sử dụng hết hóa đơn đã tự in (đặt in) và doanh nghiệp có nhu cầu tiếp tục sử dụng thì đề nghị Cục thuế rà soát trong Quý I/2011, nếu mẫu hóa đơn doanh nghiệp đã tự in (đặt in) trong năm 2010 vẫn đủ các tiêu thức bắt buộc như (tên loại hóa đơn; số thứ tự; tên, địa chỉ, mã số thuế người bán; tên, địa chỉ, mã số thuế người mua; tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ thành tiền ghi bằng số và bằng chữ; người mua, người bán ký và ghi rõ họ tên, dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn; tên tổ chức nhận in hóa đơn) theo quy định tại Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC thì Cục thuế đề nghị doanh nghiệp thực hiện Thông báo phát hành hóa đơn theo quy định tại Điều 9 Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC để tiếp tục sử dụng.

Bộ Tài chính thông báo để các Cục thuế biết. Quá trình triển khai thực hiện Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC nếu có vướng mắc, đề nghị Cục thuế tổng hợp báo cáo UBND tỉnh, báo cáo Ban Chỉ đạo triển khai NĐ 51 của Tổng cục Thuế - Bộ Tài chính để được hướng dẫn./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |