Nội dung toàn văn Công văn 1541/TCT-CS thuế giá trị gia tăng đối với hoạt động bán vườn cây

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1541/TCT-CS |

Hà Nội, ngày 21 tháng 04 năm 2008 |

Kính gửi: Cục Thuế tỉnh Kon Tum

Trả lời công văn số 2372/CT-KTrT ngày 16/11/2007 của Cục Thuế tỉnh Kon Tum về thuế GTGT đối với hoạt động bán vườn cây, Tổng cục Thuế có ý kiến như sau:

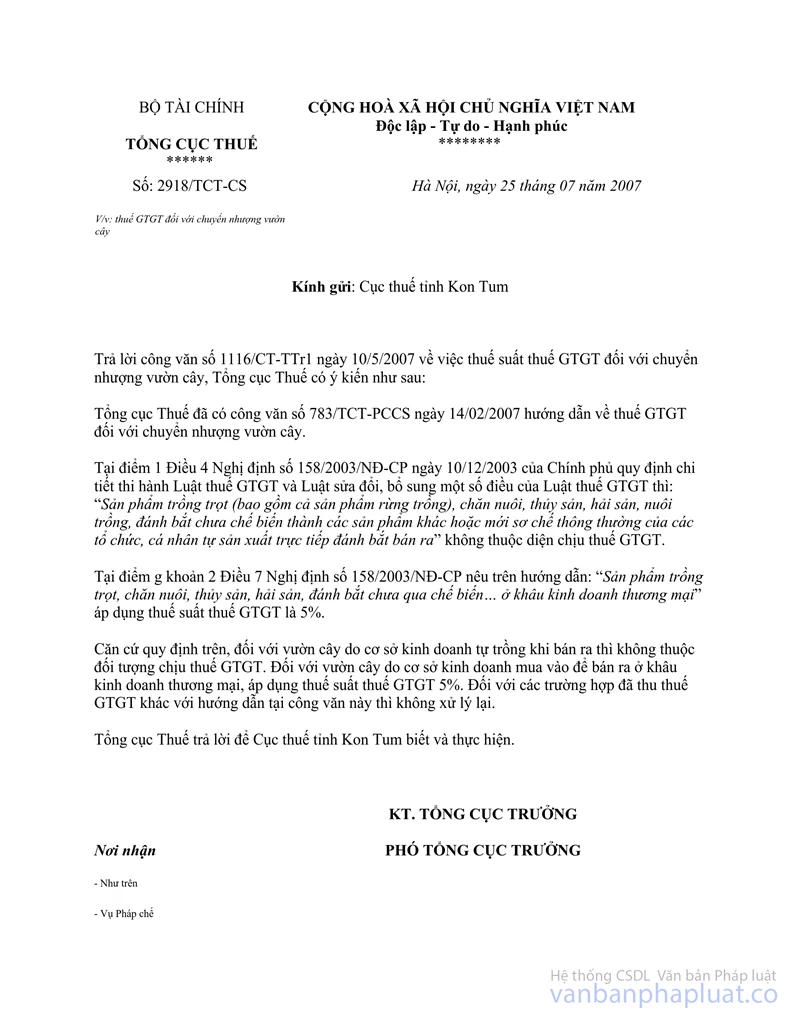

Tại công văn số 2918/TCT-CS ngày 25/7/2007 của Tổng cục Thuế gửi Cục Thuế tỉnh Kon Tum hướng dẫn: vườn cây do cơ sở kinh doanh tự trồng bán ra thì không thuộc đối tượng chịu thuế, nếu do cơ sở kinh doanh mua vào bán ra thì áp dụng thuế suất 5%. Các trường hợp đã thu thuế GTGT khác hướng dẫn tại công văn này thì không điều chỉnh lại.

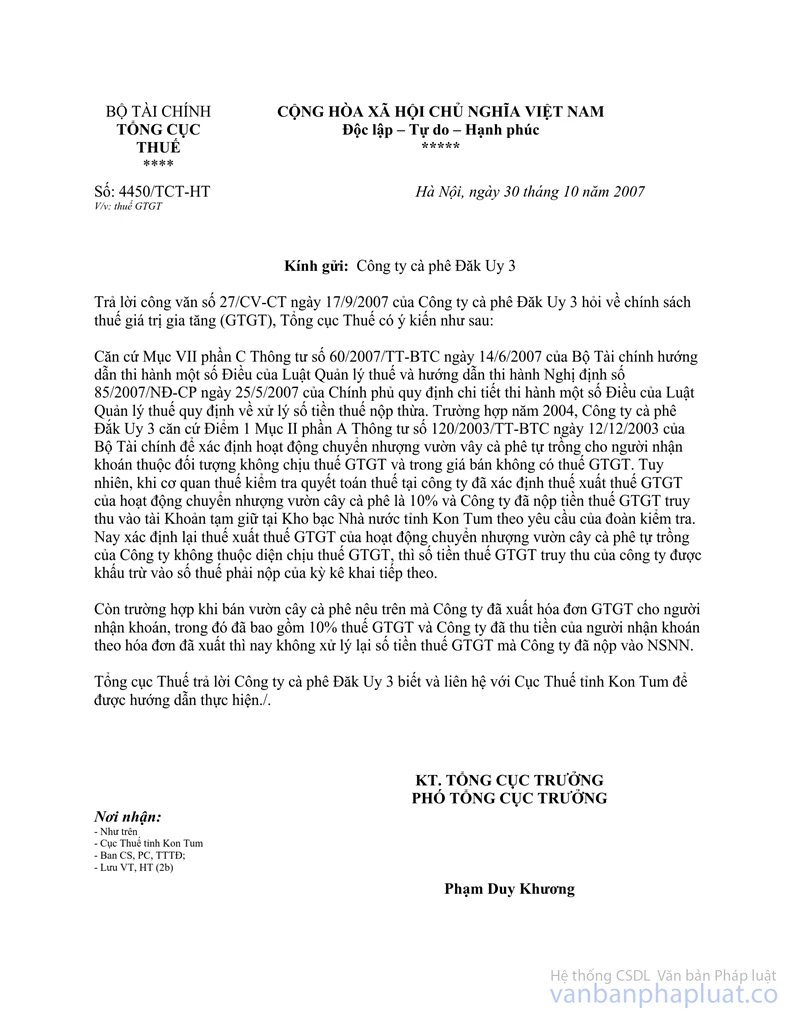

Tại công văn số 4450/TCT-HT ngày 30/10/2007 của Tổng cục Thuế gửi Công ty Cà phê Đăk Uy 3 hướng dẫn: trường hợp Công ty bán vườn cây thuộc đối tượng không tính thuế GTGT, cơ quan thuế kiểm tra đã truy thu tiền thuế của Công ty theo thuế suất 10%, nay xác định hoạt động chuyển nhượng vườn cây tự trồng không thuộc diện chịu thuế GTGT thì số thuế GTGT Công ty đã nộp theo thuế suất 10% được khấu trừ vào số thuế phải nộp của kỳ kê khai tiếp theo.

Như vậy, việc xử lý thuế GTGT đối với chuyển nhượng vườn cây tại công văn số 2918/TCT-CS ngày 25/7/2007 và công văn số 4450/TCT-HT ngày 30/10/2007 của Tổng cục Thuế là đúng quy định và không trái ngược nhau như phản ảnh của Cục Thuế tỉnh Kon Tum.

Theo hướng dẫn tại công văn số 2918/TCT-CS ngày 25/7/2007 và công văn số 4450/TCT-HT ngày 30/10/2007 của Tổng cục Thuế thì vườn cây do doanh nghiệp tự trồng bán ra thuộc đối tượng không chịu thuế GTGT. Vườn cây do doanh nghiệp mua vào để kinh doanh, khi bán ra áp dụng thuế suất thuế GTGT 5%. Trường hợp doanh nghiệp bán vườn cây đã xuất hóa đơn GTGT theo thuế suất 10% thì không điều chỉnh lại.

Trường hợp doanh nghiệp bán vườn cây tự trồng không tính thuế GTGT, cơ quan thuế kiểm tra quyết toán thuế đã xử lý truy thu thuế GTGT theo thuế suất 10% và doanh nghiệp đã kê khai nộp thuế thì số tiền thuế đã truy thu được điều chỉnh giảm số thuế phải nộp tại ngày cuối cùng của tháng nộp hồ sơ khai bổ sung; hoặc được bù trừ số thuế giảm vào số thuế phát sinh của lần khai thuế tiếp theo, theo hướng dẫn tại điểm 5 mục I phần B Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Kon Tum được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |