Công văn 1573 TCT/ĐTNN hoàn thuế thu nhập doanh nghiệp (TNDN) do tái đầu tư của Công ty Scavi Việt Nam SARL đã được thay thế bởi Công văn 1162/TCT-CS trả lời chính sách thuế và được áp dụng kể từ ngày 10/04/2013.

Nội dung toàn văn Công văn 1573 TCT/ĐTNN hoàn thuế thu nhập doanh nghiệp (TNDN) do tái đầu tư của Công ty Scavi Việt Nam SARL

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1573TCT/ĐTNN |

Hà Nội, ngày 26 tháng 05 năm 2005 |

Kính gửi: Cục thuế Tp. Hồ Chí Minh

Tổng cục Thuế nhận được công văn số 3325/CT-CN ngày 4/4/2005 của Cục thuế TP. Hồ Chí Minh về việc hoàn thuế thu nhập doanh nghiệp (TNDN) do tái đầu tư của Công ty Scavi Việt Nam SARL (do Vụ NSNN chuyển). Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

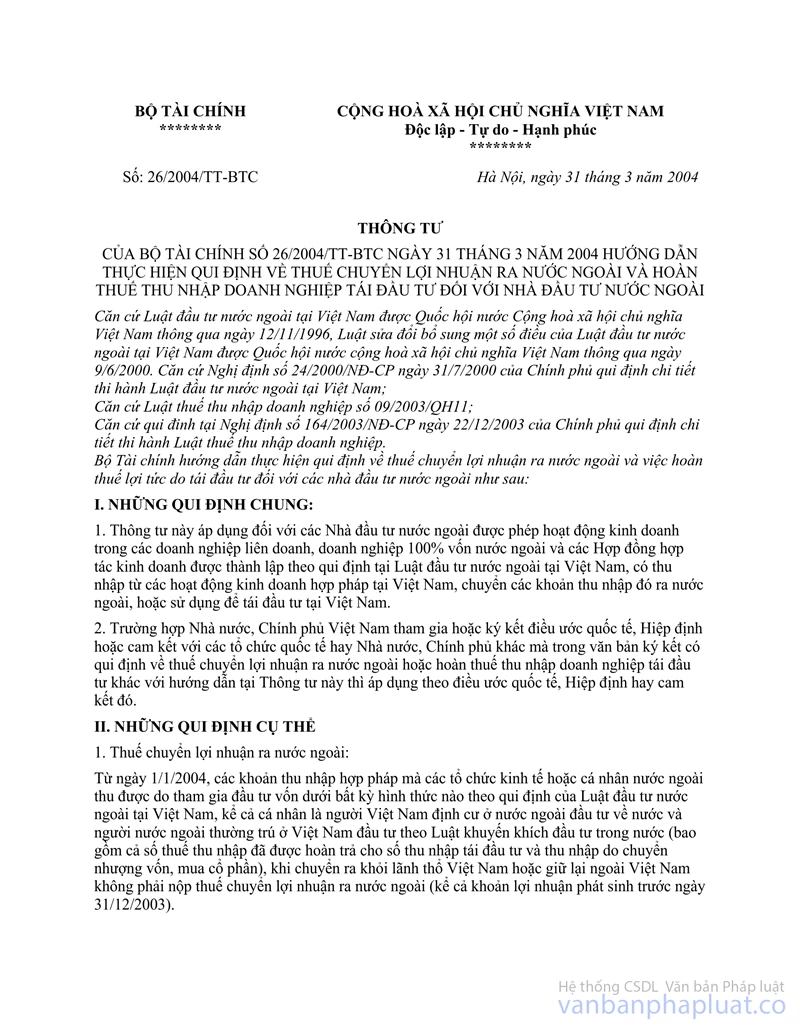

- Căn cứ Luật thuế thu nhập doanh nghiệp số 09/2003/QH11 được Quốc hội khóa XI thông qua ngày 17/6/2003;

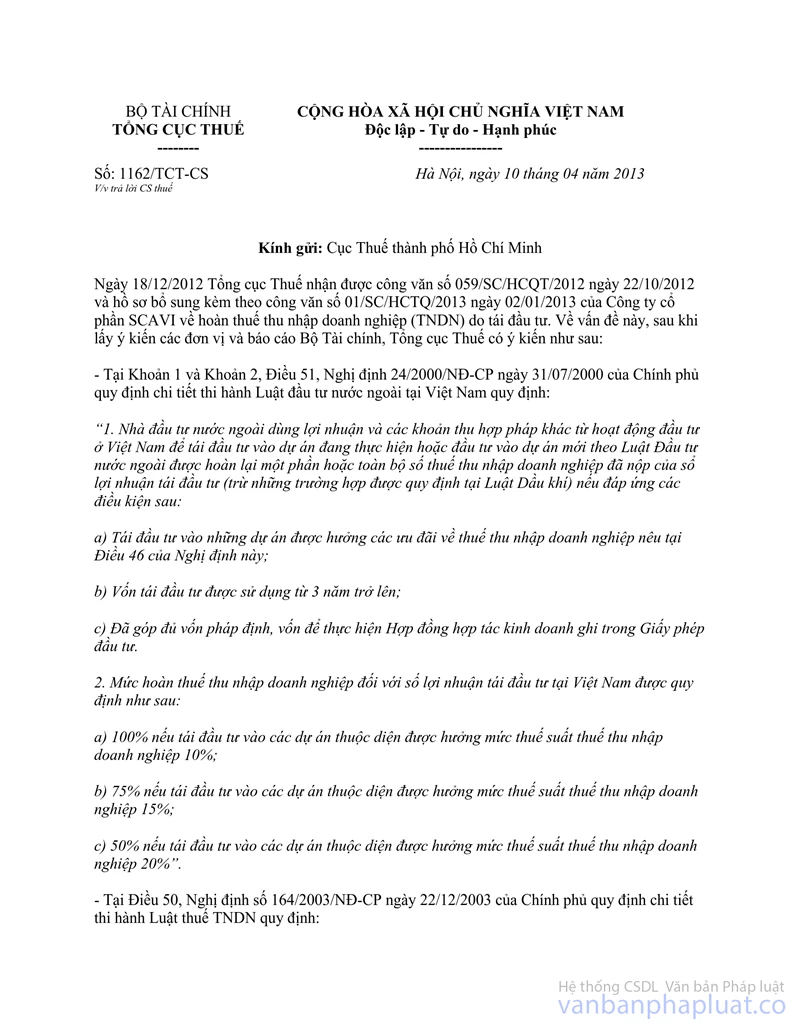

- Căn cứ Khoản 1, Điều 50, Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ quy định chi tiết thi hành Luật thuế thu nhập doanh nghiệp;

- Căn cứ quy định tại Mục 2, Phần II Thông tư số 26/2004/TT-BTC ngày 31/3/2004 của Bộ Tài chính hướng dẫn thực hiện quy định về thuế chuyển lợi nhuận ra nước ngoài và hoàn thuế thu nhập doanh nghiệp tái đầu tư đối với nhà đầu tư nước ngoài;

Từ ngày 1/1/2004, nhà đầu tư nước ngoài dùng lợi nhuận thu được và các khoản thu hợp pháp khác từ hoạt động đầu tư tại Việt Nam để tái đầu tư vào dự án đang thực hiện hoặc đầu tư vào dự án mới theo quy định của Luật đầu tư nước ngoài tại Việt Nam sẽ không được hoàn thuế TNDN đối với khoản lợi nhuận tái đầu tư. Đối với những dự án đã được cơ quan có thẩm quyền quản lý nhà nước về đầu tư nước ngoài cấp giấy phép tái đầu tư hoặc có văn bản trước ngày 1/1/2004, chấp thuận việc sử dụng lợi nhuận để tái đầu tư để tăng vốn đầu tư mở rộng dự án đang đầu tư hoặc tái đầu tư vào dự án mới, doanh nghiệp dùng khoản lợi nhuận thu được trước ngày 1/1/2004 để tái đầu tư, doanh nghiệp có đầy đủ hồ sơ theo quy định tại Thông tư số 13/2001/TT-BTC ngày 8/3/2001 của Bộ Tài chính thì sẽ được xem xét hoàn thuế TNDN tái đầu tư.

Vì vậy, trường hợp Công ty Scavi Việt Nam SARL được Ủy ban nhân dân TP. Hồ Chí Minh chuẩn y việc dùng lợi nhuận để lại của năm 2002 để tái đầu tư mở rộng sản xuất tại Giấy phép điều chỉnh số 26/GPĐC6-BKH-HCM ngày 6/4/2004 không thuộc đối tượng được hoàn thuế TNDN đối với khoản lợi nhuận tái đầu tư.

Tổng cục Thuế trả lời Cục thuế TP. Hồ Chí Minh biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG TỔNG CỤC THUẾ |