Nội dung toàn văn Công văn 1588/TCT-CS chính sách thuế nghiệp vụ thu hồi nợ

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1588/TCT-CS |

Hà Nội, ngày 11 tháng 5 năm 2011 |

Kính gửi: Ngân hàng Phát triển Việt Nam

Tổng cục Thuế cục Thuế nhận được công văn số 534/NHPT-TCKT ngày 23/02/2011 của Ngân hàng Phát triền Việt Nam hỏi về việc áp dụng chính sách thuế đối với nghiệp vụ thu hồi nợ. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

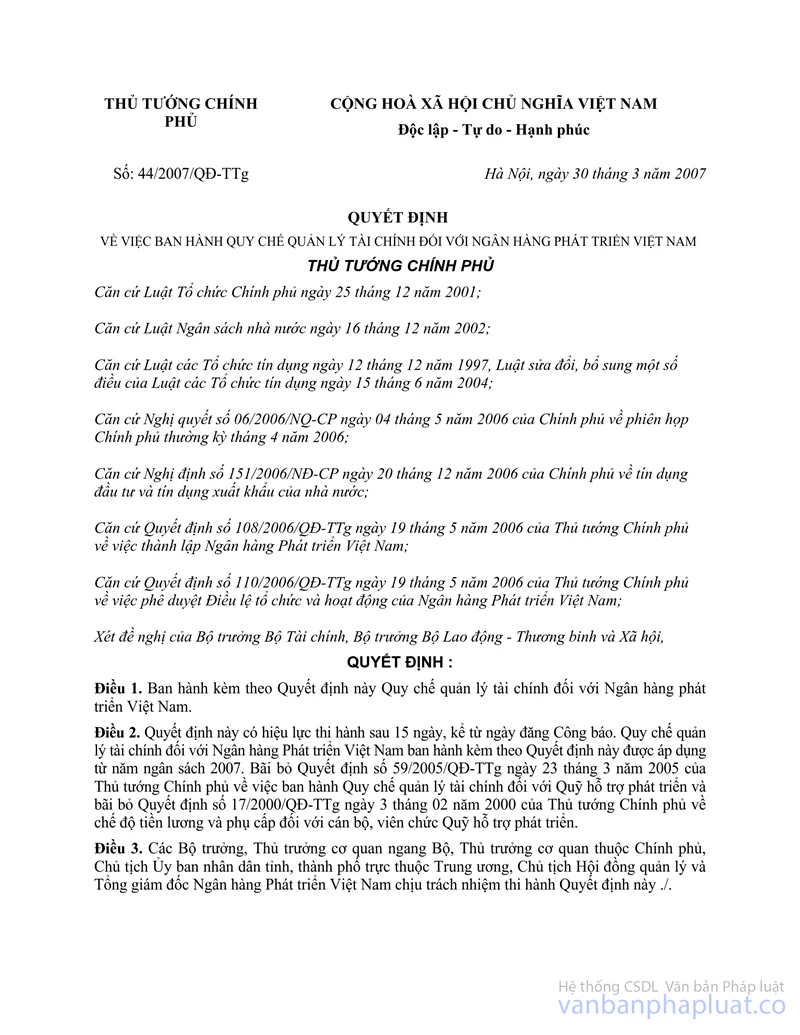

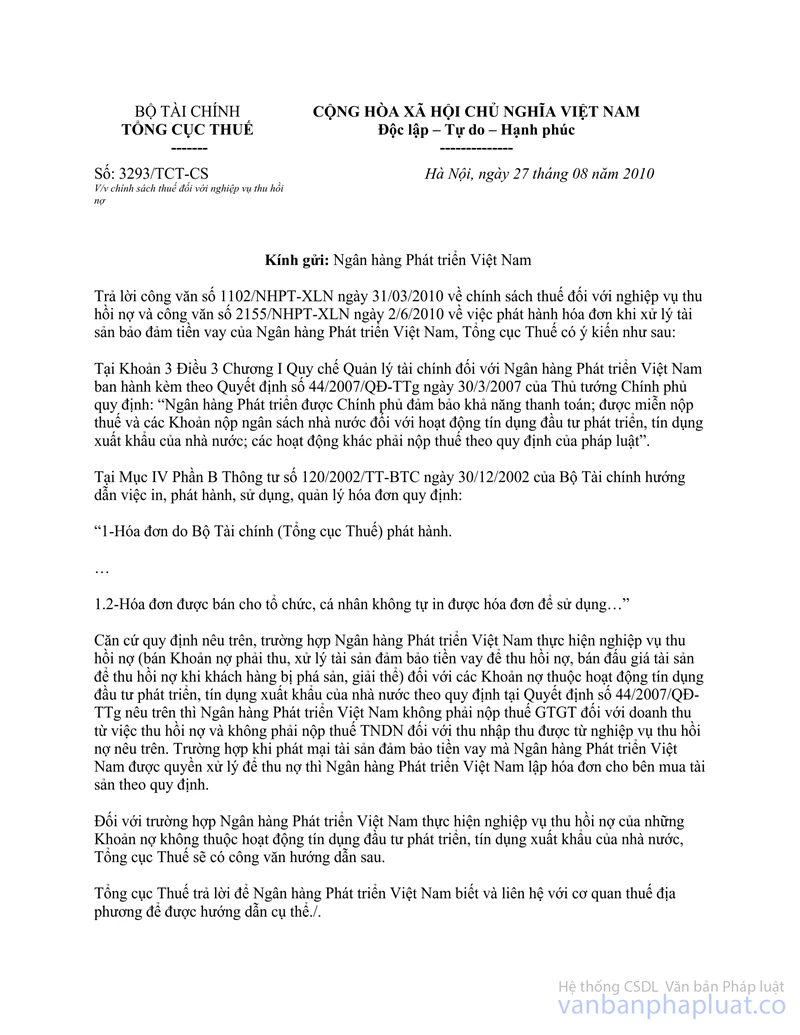

Trường hợp Ngân hàng Phát triển Việt Nam thực hiện nghiệp vụ thu hồi nợ (bán nợ, bán tài sản đảm bảo tiền vay) đối với các khoản nợ thuộc hoạt động tín dụng đầu tư phát triển, tín dụng xuất khẩu của Nhà nước theo quy định tại Quyết định số 44/2007/QĐ-TTg ngày 30/03/2007 của Thủ tướng Chính phủ thì thực hiện chính sách thuế theo hướng dẫn tại công văn số 3293/TCT-CS ngày 27/08/2010.

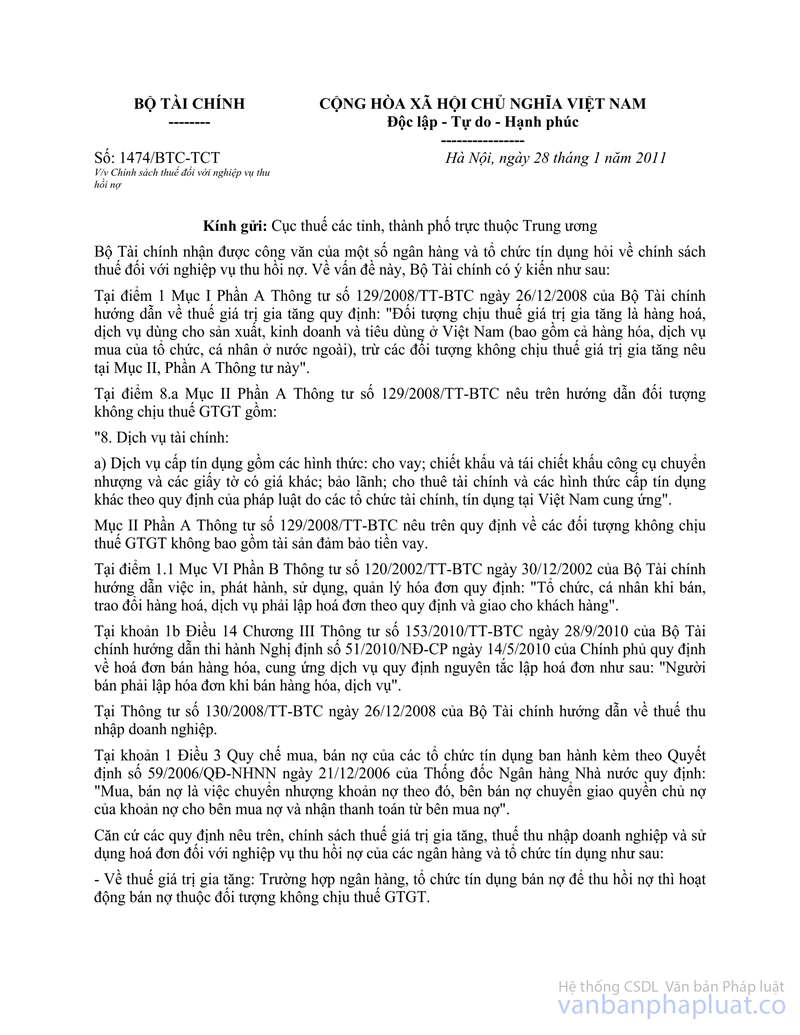

Trường hợp Ngân hàng Phát triển Việt Nam thực hiện nghĩa vụ bán nợ để thu hồi các khoản nợ không thuộc hoạt động tín dụng đầu tư phát triển, tín dụng xuất khẩu của Nhà nước theo quy định tại Quyết định số 44/2007/QĐ-TTg nêu trên thì thực hiện theo chính sách thuế theo hướng dẫn tại công văn số 1474/BTC-TCT ngày 28/01/2011 .

Tổng cục Thuế trả lời để Ngân hàng Phát triển Việt Nam được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |