Nội dung toàn văn Công văn 15963/BTC-CST hướng dẫn thủ tục ưu đãi miễn thuế xuất khẩu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 15963/BTC-CST |

Hà Nội, ngày 24 tháng 11 năm 2011 |

Kính gửi: Công ty TNHH Ngọc Thiên

Trả lời công văn số 04/11/CV/NT ngày 01/7/2011 của Công ty TNHH Ngọc Thiên đề nghị hướng dẫn thủ tục ưu đãi miễn thuế xuất khẩu, Bộ Tài chính có ý kiến như sau:

Căn cứ Nghị định số 04/2009/NĐ-CP ngày 14/01/2009 của Chính phủ về ưu đãi, hỗ trợ hoạt động bảo vệ môi trường (sau đây gọi là Nghị định số 04/2009/NĐ-CP);

Căn cứ ý kiến của Bộ Tài nguyên và Môi trường (tại công văn số 3637/BTNMT-TCMT ngày 30/9/2011), ý kiến của Bộ Công Thương (tại công văn số 9209/BCT-CNNg ngày 4/10/2011) và hồ sơ gửi kèm công văn số 04/11/CV/NT ngày 01/7/2011 của Công ty TNHH Ngọc Thiên thì:

1. Mặt hàng “chì thỏi chưa tinh luyện” được sản xuất từ nguyên liệu là bản cực chì phế liệu của ắc quy hỏng từ dự án “Xưởng xử lý ắc quy hỏng và tái chế nhựa, kim loại màu” của Công ty TNHH Ngọc Thiên thuộc “Các sản phẩm từ hoạt động tái chế chất thải” quy định tại khoản 2, Phần C, Danh mục các sản phẩm được ưu đãi, hỗ trợ ban hành kèm theo Nghị định số 04/2009/NĐ-CP. Theo đó, Công ty được miễn thuế xuất khẩu theo quy định tại khoản 3, Điều 14 Nghị định số 04/2009/NĐ-CP.

2. Hồ sơ, thủ tục miễn thuế: Thực hiện theo hướng dẫn tại khoản 1, Điều 11 và Điều 103 Thông tư số 194/2010/TT-BTC ngày 06/12/2010 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu. Trong đó: “Giấy tờ khác chứng minh hàng hóa xuất khẩu thuộc đối tượng miễn thuế” nêu tại điểm c.4.2, khoản 1, Điều 11 Thông tư số 194/2010/TT-BTC phải có luận chứng kinh tế kỹ thuật hoặc tài liệu thiết kế kỹ thuật của dự án, trong đó có nêu công suất hoặc công suất thiết kế của “Xưởng xử lý ắc quy hỏng và tái chế nhựa, kim loại màu”: Xuất trình bản chính, nộp 01 bản sao; văn bản cam kết của Công ty về tính chính xác và tự chịu trách nhiệm trước pháp luật về mặt hàng “chì thỏi chưa tinh luyện” xuất khẩu của Công ty được sản xuất từ nguyên liệu là bản cực chì phế liệu của ắc quy hỏng từ dự án “Xưởng xử lý ắc quy hỏng và tái chế nhựa, kim loại màu” của Công ty: 01 bản chính.

3. Cơ quan hải quan căn cứ hồ sơ hải quan của Công ty để làm thủ tục hải quan, kiểm tra thuế và thực hiện miễn thuế xuất khẩu “chì thỏi chưa tinh luyện” theo quy định, đảm bảo phù hợp với công suất hoặc công suất thiết kế của “Xưởng xử lý ắc quy hỏng và tái chế nhựa, kim loại màu” của Công ty. Không miễn thuế xuất khẩu đối với “chì thỏi chưa tinh luyện” không phù hợp (vượt quá) công suất, công suất thiết kế của “Xưởng xử lý ắc quy hỏng và tái chế nhựa, kim loại màu” của Công ty, hoặc được sản xuất từ quặng hay mua từ cơ sở khác để xuất khẩu, không thuộc sản phẩm quy định tại khoản 2, Phần C, Danh mục các sản phẩm được ưu đãi, hỗ trợ ban hành kèm theo Nghị định số 04/2009/NĐ-CP.

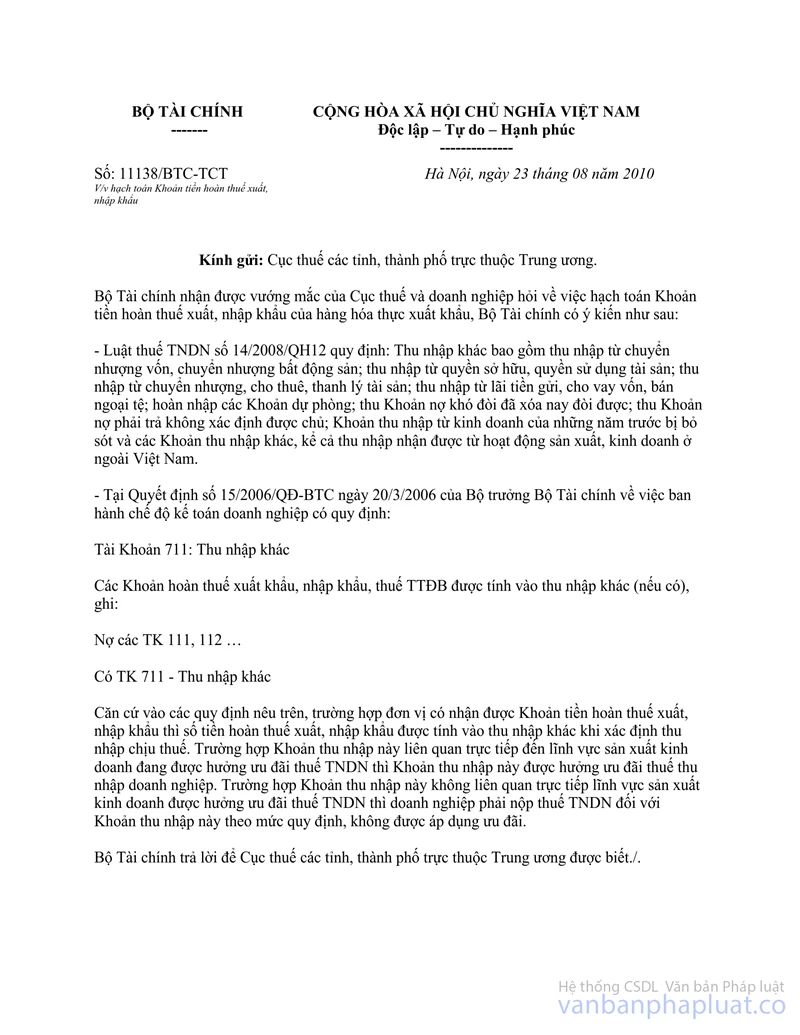

4. Đối với các lô hàng Công ty đã xuất khẩu và nộp thuế xuất khẩu: Việc miễn thuế xuất khẩu đối với “Các sản phẩm từ hoạt động tái chế chất thải” được thực hiện kể từ ngày Nghị định số 04/2009/NĐ-CP có hiệu lực thi hành. Trường hợp các lô hàng “chì thỏi chưa tinh luyện” của Công ty đã xuất khẩu và nộp thuế xuất khẩu mà đáp ứng hồ sơ, thủ tục miễn thuế nêu tại công văn này thì cơ quan hải quan thực hiện bù trừ vào số tiền thuế nợ, số tiền thuế phải nộp lần tiếp theo hoặc hoàn thuế theo quy định, đồng thời gửi văn bản hoàn thuế cho cơ quan thuế trực tiếp quản lý doanh nghiệp. Công ty thực hiện tính khoản tiền hoàn thuế nêu tại điểm này vào thu nhập khác khi xác định thu nhập chịu thuế theo hướng dẫn tại công văn số 11138/BTC-TCT ngày 23/8/2010 của Bộ Tài chính về việc hạch toán khoản tiền hoàn thuế xuất, nhập khẩu.

Bộ Tài chính trả lời để Công ty TNHH Ngọc Thiên được biết và thực hiện.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |