Nội dung toàn văn Công văn 16028/BTC-CST 2014 hướng dẫn thuế giá trị gia tăng thuốc thú y vắc xin dùng cho thú y

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 16028/BTC-CST |

Hà Nội, ngày 04 tháng 11 năm 2014 |

|

Kính gửi: |

- Cục Thuế các tỉnh, thành phố trực thuộc Trung

ương; |

Trong thời gian vừa qua, Bộ Tài chính nhận được phản ánh vướng mắc về chính sách thuế giá trị gia tăng (GTGT) đối với mặt hàng thuốc thú y, vắc xin dùng cho thú y, nước cất và dung dịch pha thuốc tiêm thú y, nguyên liệu sản xuất thuốc thú y và thiết bị, dụng cụ chuyên dùng cho ngành thú y. Để việc thực hiện chính sách thuế GTGT được thống nhất, Bộ Tài chính hướng dẫn thực hiện như sau:

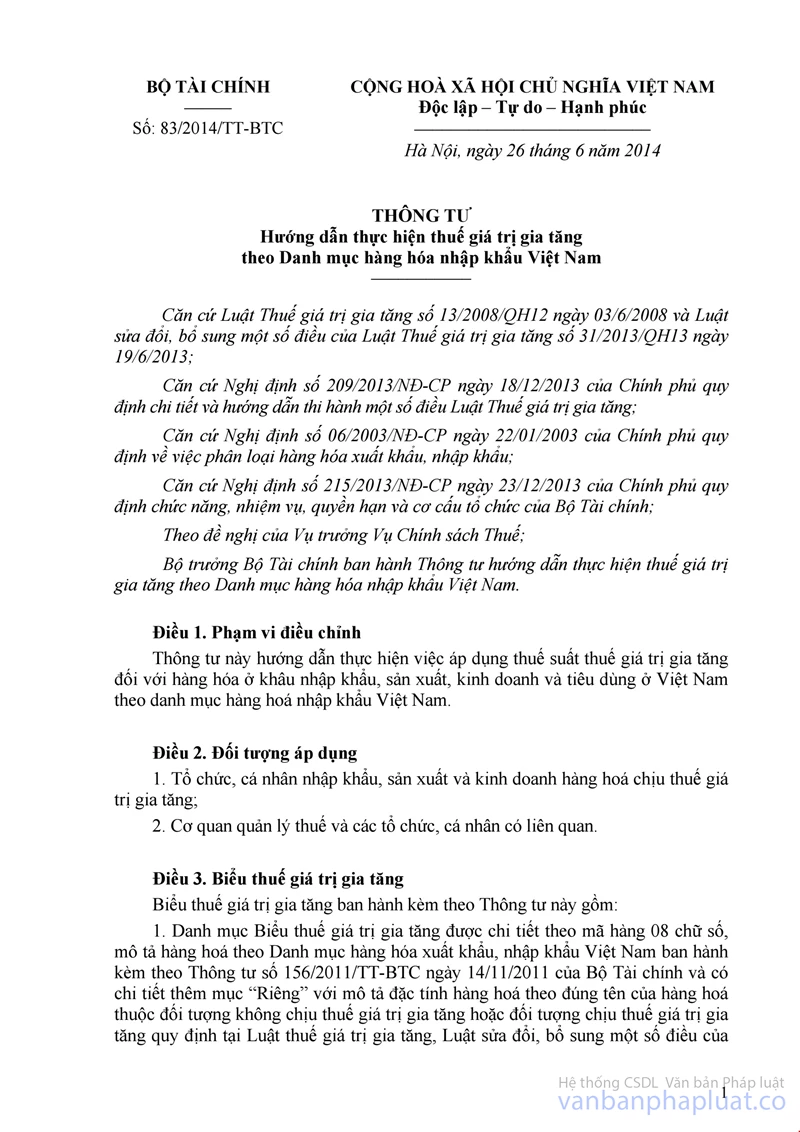

Căn cứ quy định tại khoản 11 Điều 10 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật thuế GTGT và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế GTGT;

Căn cứ quy định tại điểm b, khoản 2 Điều 3, khoản 1 Điều 4 Thông tư số 83/2014/TT-BTC ngày 26/6/2014 của Bộ Tài chính hướng thực hiện thuế giá trị gia tăng theo danh mục hàng hóa nhập khẩu Việt Nam và Biểu thuế GTGT ban hành kèm theo Thông tư số 83/2014/TT-BTC;

Căn cứ quy định của Bộ Nông nghiệp và Phát triển nông thôn tại các văn bản: Quyết định số 10/2006/QĐ-BNN ngày 10/2/2006 về việc quy định thủ tục đăng ký sản xuất, nhập khẩu, lưu hành thuốc thú y, nguyên liệu làm thuốc thú y, chế phẩm sinh học, vi sinh vật, hóa chất dùng trong thú y; Thông tư số 20/2011/TT-BNNPTNT ngày 06/4/2011 sửa đổi, bổ sung Quyết định số 10/2006/QĐ-BNN ngày 10/2/2006 và Thông tư số 51/2009/TT-BNNPTNT ngày 21/08/2009 Quy định kiểm tra, chứng nhận đủ điều kiện sản xuất, kinh doanh thuốc thú y, chế phẩm sinh học, vi sinh vật, hóa chất dùng trong thú y, thú y thủy sản; Thông tư số 88/2011/TT-BNNPTNT ngày 28/11/2011 hướng dẫn thực hiện thực hiện Nghị định số 12/2006/NĐ-CP ngày 23/01/2006 của Chính phủ quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý, mua, bán, gia công và quá cảnh hàng hóa với nước ngoài trong lĩnh vực nông nghiệp, lâm nghiệp và thủy sản;

Bộ Tài chính hướng dẫn áp dụng chính sách thuế GTGT đối với các mặt hàng thuốc thú y, nguyên liệu sản xuất thuốc thú y, vắc xin dùng cho thú y, thiết bị, dụng cụ chuyên dùng cho ngành thú y như sau:

1. Mặt hàng thuốc thú y thuộc nhóm 30.03, 30.04; mặt hàng vắc xin dùng cho thú y thuộc nhóm 30.02; mặt hàng nước cất và dung dịch để pha thuốc tiêm thú y thuộc nhóm 33.01 áp dụng mức thuế suất thuế GTGT 5% theo quy định tại Biểu thuế GTGT ban hành kèm theo Thông tư số 83/2014/TT-BTC.

2. Nguyên liệu làm thuốc thú y:

a) Trường hợp nguyên liệu làm thuốc thú y thuộc các nhóm hàng có ký hiệu (5) tại cột thuế suất thuế GTGT trong Biểu thuế GTGT ban hành kèm theo Thông tư số 83/2014/TT-BTC thì áp dụng mức thuế suất GTGT 5%;

b) Trường hợp nguyên liệu làm thuốc thú y thuộc các nhóm hàng khác có ký hiệu (10) tại cột thuế suất thuế GTGT trong Biểu thuế GTGT ban hành kèm theo Thông tư số 83/2014/TT-BTC nếu có giấy phép nhập khẩu do Cục Thú y cấp thì áp dụng mức thuế suất GTGT 5% .

3. Thiết bị, dụng cụ chuyên dùng cho ngành thú y:

a) Mặt hàng thiết bị, dụng cụ chuyên dùng cho ngành y có tên nêu tại khoản 5 Điều 4 Thông tư số 83/2014/TT-BTC hoặc thuộc các nhóm hàng có ký hiệu (5) tại cột thuế suất thuế GTGT trong Biểu thuế GTGT ban hành kèm theo Thông tư số 83/2014/TT-BTC thì áp dụng mức thuế suất GTGT 5%.

Ví dụ, mặt hàng “bơm kim tiêm dùng trong thú y” thuộc nhóm 90.18, mã hàng 9018.31.10 và 9018.31.90 có ký hiệu (5) tại cột thuế suất của Biểu thuế GTGT thì áp dụng mức thuế suất thuế GTGT là 5%.

b) Trường hợp là những mặt hàng thuộc các nhóm hàng có ký hiệu (10) tại cột thuế suất thuế GTGT trong danh mục Biểu thuế GTGT ban hành kèm theo Thông tư số 83/2014/TT-BTC thì áp dụng mức thuế suất GTGT 10%;

4. Mặt hàng thuốc thú y, nguyên liệu để sản xuất thuốc thú y, vắc xin dùng cho thú y, nước cất và dung dịch để pha chế thuốc tiêm thú y, thiết bị, dụng cụ chuyên dùng cho ngành thú y khi nhập khẩu áp dụng mức thuế suất GTGT là 5% thì tại khâu kinh doanh thương mại cũng áp dụng mức thuế suất thuế GTGT 5%.

5. Đối với các trường hợp trước đây đã thực hiện khác với hướng dẫn tại công văn này thì không thực hiện điều chỉnh lại theo mức thuế suất GTGT hướng dẫn tại công văn này.

Bộ Tài chính có ý kiến để Cục Thuế, Cục Hải quan các tỉnh, thành phố biết và hướng dẫn các đơn vị liên quan thực hiện thống nhất; quá trình thực hiện nếu có khó khăn, vướng mắc phát sinh, đề nghị phản ánh về Bộ Tài chính để được giải quyết, hướng dẫn kịp thời./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |