Nội dung toàn văn Công văn 161/TCHQ-KTTT xác định trị giá tính thuế lô hàng đồng hồ đeo tay hiệu ESSENCE do Hàn Quốc sản xuất

|

TỔNG

CỤC HẢI QUAN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 161/TCHQ-KTTT |

Hà Nội, ngày 12 tháng 01 năm 2006 |

Kính gửi: Cục hải quan thành phố Hồ Chí Minh

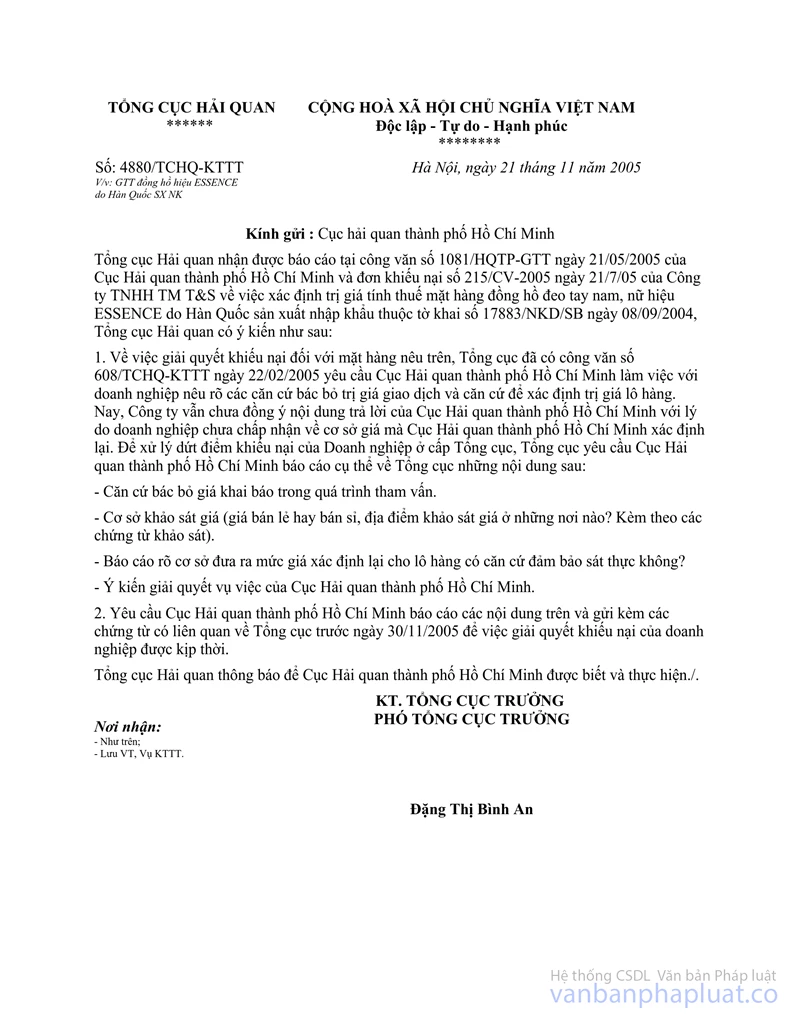

Tổng cục Hải quan nhận được công văn số 4199/HQTP-GTT ngày 08/12/2005 của Cục Hải quan thành phố Hồ Chí Minh báo cáo theo nội dung công văn số 4880/TCHQ-KTTT ngày 21/11/2005 của Tổng cục về việc xác định trị giá tính thuế lô hàng đồng hồ đeo tay hiệu ESSANCE do Hàn Quốc sản xuất nhập khẩu thuộc tờ khai số 17883/NKD/SB ngày 08/09/2004 của Công ty TNHH TM T&S. Về vấn đề này, Tổng cục Hải quan đề nghị như sau:

1. Tại công văn số 4199/HQTP-GTT của Cục Hải quan thành phố Hồ Chí Minh nêu thì sau khi bác bỏ trị giá khai báo, Cục Hải quan thành phố Hồ Chí Minh đã sử dụng phương pháp 6 (PP6) để xác định lại trị giá cho lô hàng. Tuy nhiên, trước đó tại công văn báo cáo số 1081/HQTP.GTT ngày 21/5/2005 thì Cục Hải quan thành phố Hồ Chí Minh nêu đã sử dụng phương pháp khấu trừ (PP4) để xác định lại trị giá. Vì vậy, đề nghị Cục Hải quan TP. HCM báo cáo rõ đã sử dụng phương pháp nào để xác định lại trị giá lô hàng:

+ Trường hợp sử dụng phương pháp khấu trừ (PP4) thì yêu cầu Cục Hải quan TP. HCM gửi kèm các chứng từ phải nộp của doanh nghiệp theo quy định tại điểm 5 phần IV chương II Thông tư số 118/2003/TT-BTC.

+ Trường hợp sử dụng phương pháp suy luận (PP6) thì yêu cầu Cục Hải quan TP. HCM báo cáo đã sử dụng hết các cách vận dụng như quy định tại điểm 3 mục VI chương II Thông tư số 118/2003/TT-BTC chưa.

2. Yêu cầu Cục Hải quan thành phố Hồ Chí Minh thực hiện đúng yêu cầu nêu tại công văn 4880/TCHQ-KTTT của Tổng cục về phần cơ sở khảo sát giá phải có kèm theo các chứng từ khảo sát (gửi kèm các chứng từ khảo sát), đồng thời đề nghị Cục Hải quan thành phố Hồ Chí Minh bổ sung thêm nội dung sau: Nội dung chứng minh trị giá khai báo của doanh nghiệp (Kèm các chứng từ chứng minh và ý kiến giải thích của doanh nghiệp).

Tổng cục Hải quan thông báo để Cục Hải quan thành phố Hồ Chí Minh được biết và triển khai thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |