Nội dung toàn văn Công văn 1625/TCT-KK 2015 về hoàn thuế giá trị gia tăng

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1625/TCT-KK |

Hà Nội, ngày 27 tháng 04 năm 2015 |

|

Kính gửi: |

- Cục Thuế tỉnh Tây Ninh; |

Trả lời công văn số 681/CT-KTT1 ngày 27/2/2015 của Cục Thuế tỉnh Tây Ninh, công văn số 127/CVLT2015 ngày 12/3/2015 của Công ty TNHH SEPZONE-Linh Trung (Việt Nam) về việc hoàn thuế giá trị gia tăng (GTGT), Tổng cục Thuế có ý kiến như sau:

Căn cứ quy định tại khoản 13 Điều 1 Luật số 21/2012/QH13;

Căn cứ Điều 11 Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ:

Căn cứ khoản 20 Điều 4, Điều 14, Điều 15, Điều 18 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế GTGT;

Căn cứ Điều 26 Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính quy định về thủ tục hải quan, kiểm tra, giám sát Hải quan; Thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

Căn cứ Thông tư số 51/2010/NĐ-CP hoá đơn hàng hóa">64/2013/TT-BTC ngày 15/5/2013 của Bộ Tài chính và Khoản 2 Điều 8, Khoản 4 Điều 9 Thông tư số 51/2010/NĐ-CP 04/2014/NĐ-CP hóa đơn bán hàng hóa dịch vụ">39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn về hóa đơn bán hàng hóa và cung ứng dịch vụ;

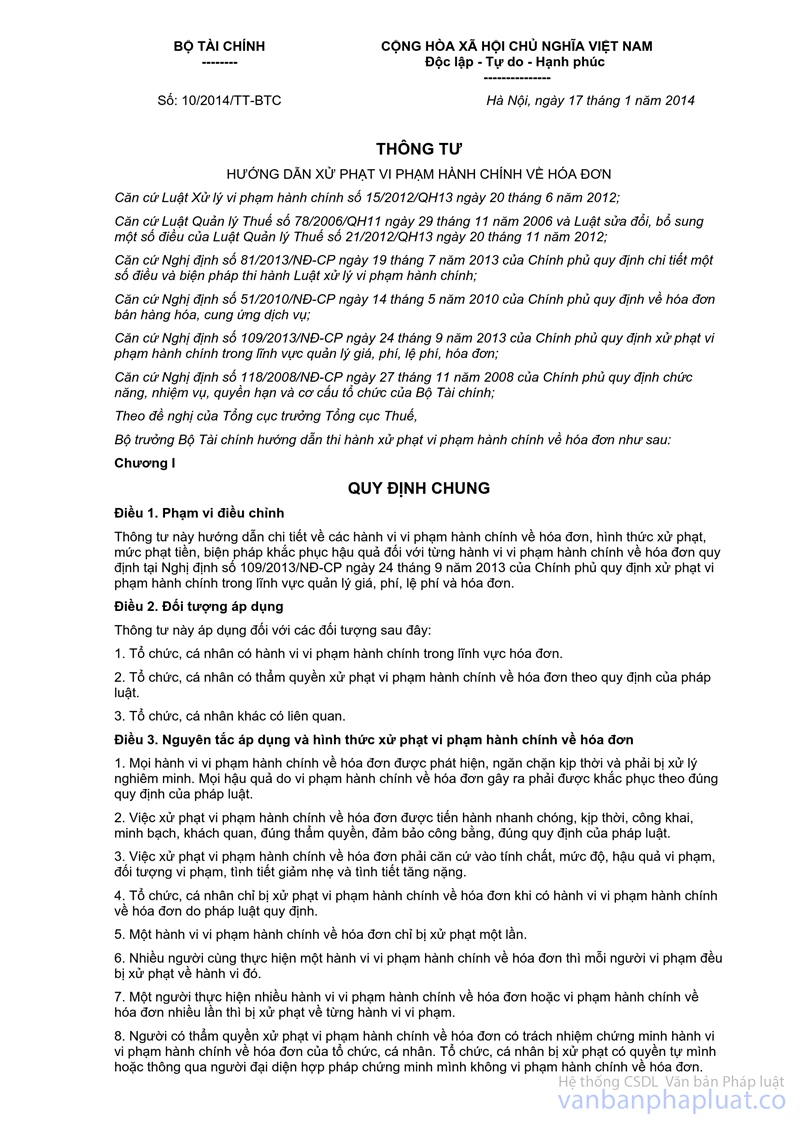

Căn cứ khoản 7 Điều 3, khoản 2 Điều 10 và khoản 1(b) Điều 11 Thông tư số 10/2014/TT-BTC ngày 17/1/2014 của Bộ Tài chính hướng dẫn xử phạt vi phạm hành chính về hóa đơn;

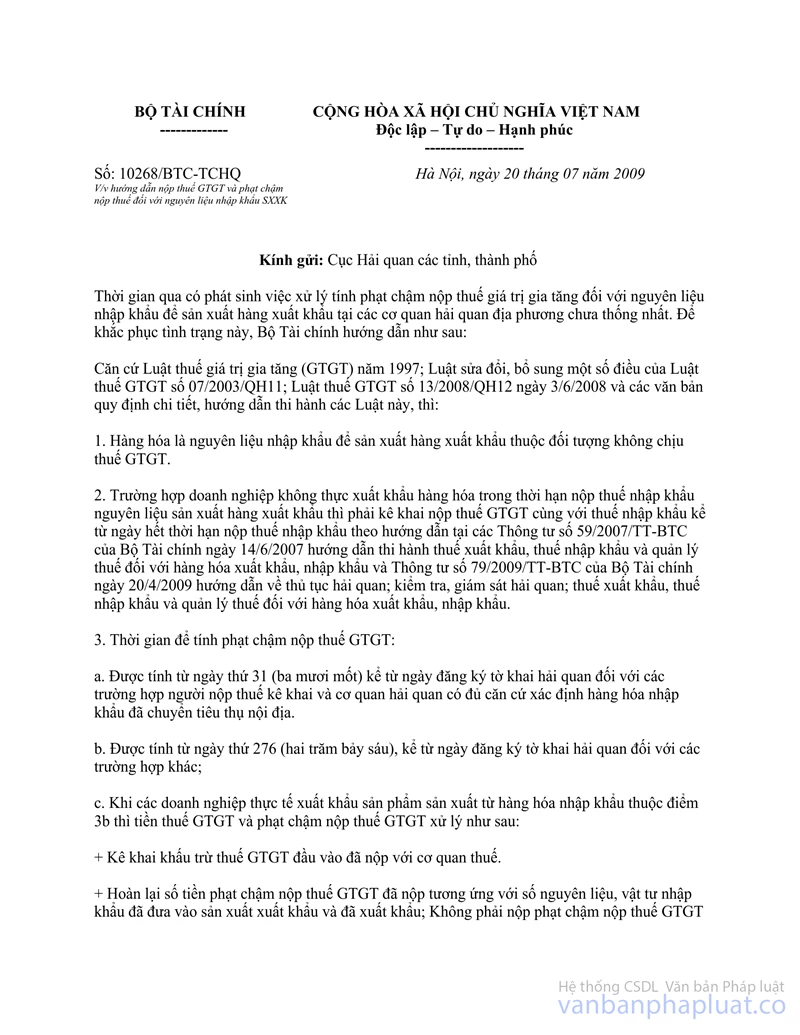

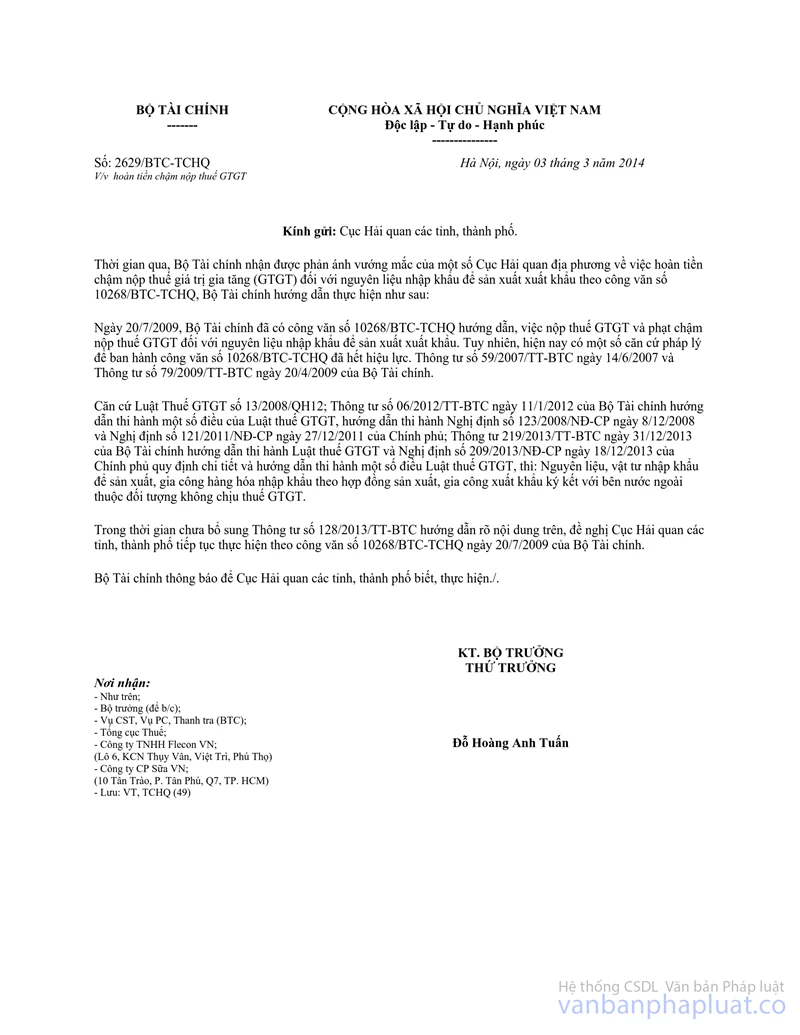

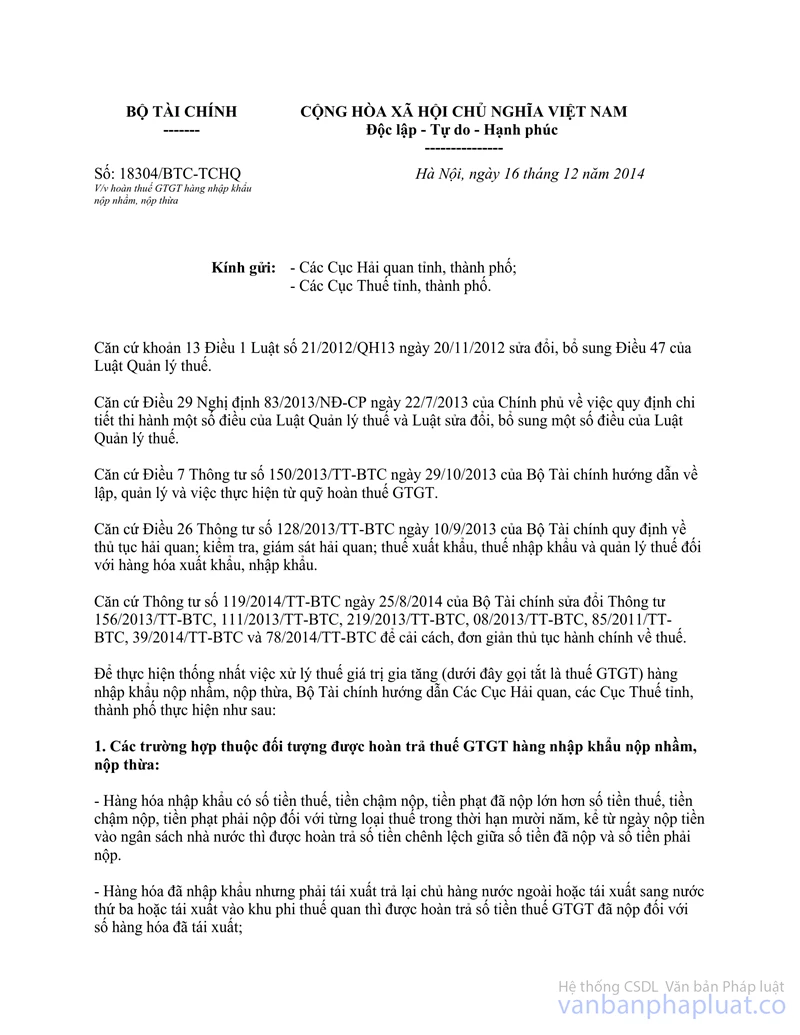

Căn cứ công văn số 2629/BTC-TCHQ ngày 03/3/2014 của Bộ Tài chính về việc hoàn tiền chậm nộp thuế GTGT, công văn số 10268/BTC-TCHQ ngày 20/7/2009 của Bộ Tài chính hướng dẫn nộp thuế GTGT và phạt chậm nộp đối với nguyên liệu nhập khẩu và công văn số 18304/BTC-TCHQ ngày 16/12/2014 của Bộ Tài chính về việc hoàn trả thuế GTGT hàng nhập khẩu nộp nhầm, nộp thừa;

Căn cứ các quy định và hướng dẫn nêu trên, thì:

1- Trường hợp Công ty TNHH Sailun Việt Nam đề nghị hoàn trả thuế GTGT đối với hàng nhập khẩu nộp thừa thì đề nghị Cục Thuế tỉnh Tây Ninh thực hiện theo hướng dẫn tại công văn số 18304/BTC-TCHQ ngày 16/12/2014 của Bộ Tài chính về việc hoàn trả thuế GTGT hàng nhập khẩu nộp nhầm, nộp thừa.

2- Trường hợp Khu chế xuất và công nghiệp Linh Trung III, mã số thuế 0300742098-001, địa chỉ tại huyện Trảng Bàng tỉnh Tây Ninh trong kỳ đề nghị hoàn thuế GTGT từ tháng 12/2013 đến tháng 12/2014 sử dụng hóa đơn GTGT của Công ty mẹ là Công ty TNHH SEPZONE-Linh Trung (Việt Nam), mã số thuế 0300742098 trụ sở chính tại Quận Thủ Đức TP. Hồ Chí Minh, trên hóa đơn không ghi tên, mã số thuế, địa chỉ vào tiêu thức “tên, địa chỉ, mã số thuế, địa chỉ người bán hàng”; không thực hiện thông báo phát hành hóa đơn với Cục Thuế tỉnh Tây Ninh là không đúng quy định tại khoản 2 Điều 8, khoản 4 Điều 9 Thông tư số 51/2010/NĐ-CP hoá đơn hàng hóa">64/2013/TT-BTC ngày 15/5/2013 của Bộ Tài chính và khoản 2 Điều 8, khoản 4 Điều 9 Thông tư số 51/2010/NĐ-CP 04/2014/NĐ-CP hóa đơn bán hàng hóa dịch vụ">39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính quy định về hóa đơn bán hàng hóa, dịch vụ.

+ Khu chế xuất và công nghiệp Linh Trung III bị phạt theo quy định tại khoản 7 Điều 3, khoản 2 Điều 10 và khoản 1(b) Điều 11 Thông tư số 10/2014/TT-BTC ngày 17/1/2014 của Bộ Tài chính. Khu chế xuất và công nghiệp Linh Trung III phải thực hiện thủ tục phát hành hóa đơn và ghi tên, mã số thuế, địa chỉ vào tiêu thức “tên, địa chỉ, mã số thuế, địa chỉ người bán hàng” theo đúng quy định. Trường hợp Khu chế xuất và công nghiệp Linh Trung III đã chấp hành Quyết định xử phạt, người mua hàng sử dụng hóa đơn GTGT của Khu chế xuất và công nghiệp Linh Trung III xuất thời gian từ tháng 11/2013 đến nay được sử dụng hóa đơn để kê khai, khấu trừ, tính vào chi phí theo quy định.

Đề nghị Cục Thuế tỉnh Tây Ninh kiểm tra nếu Khu chế xuất và công nghiệp Linh Trung III đáp ứng các điều kiện khấu trừ, hoàn thuế GTGT theo quy định tại Điều 14, Điều 15 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế GTGT, nếu các hóa đơn GTGT đầu ra của Khu chế xuất và công nghiệp Linh Trung III sử dụng đã được Công ty TNHH SEPZONE-Linh Trung (Việt Nam) thực hiện thông báo phát hành tại Cục Thuế TP. Hồ Chí Minh và các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh đã được kê khai, nộp thuế theo quy định thì Khu chế xuất và công nghiệp Linh Trung III được xem xét khấu trừ, hoàn thuế GTGT theo quy định.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Tây Ninh được biết./.

|

|

KT. TỔNG CỤC

TRƯỞNG |