Nội dung toàn văn Công văn 1631 TCT/CS chi phí hao hụt xăng dầu

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1631 TCT/CS |

Hà Nội , ngày 15 tháng 4 năm 2002 |

Kính gửi: Cục thuế tỉnh Bình Định

Trả lời công văn số 275/CT-NVT ngày 11/3/2002 của Cục thuế tỉnh Bình Định về việc chi phí hao hụt xăng dầu; Tổng cục thuế có ý kiến như sau:

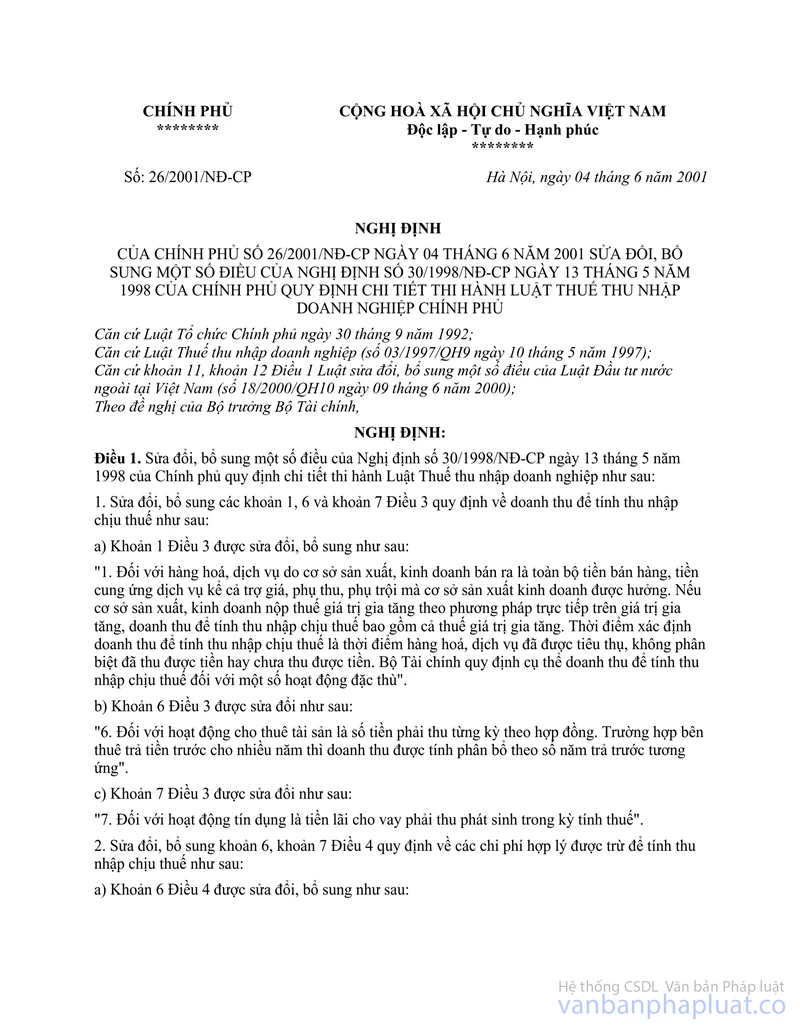

Theo quy định tại Điểm 2, mục III, Phần B Thông tư số 26/2001/NĐ-CP và 30/1998/NĐ-CP">18/2002/TT-BTC ngày 20/2/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 26/2001/NĐ-CP ngày 4/6/2001 và Nghị định số 30/1998/NĐ-CP ngày 13/8/1998 của Chính phủ quy định chi tiết thi hành Luật thuế thu nhập doanh nghiệp:

"a/ Mức tiêu hao vật tư hợp lý:

- Giám đốc doanh nghiệp phải xây dựng và duyệt định mức tiêu hao vật tư căn cứ vào định mức tiêu hao vật tư do cấp có thẩm quyền ban hành và tình hình cụ thể của doanh nghiệp. Đối với doanh nghiệp có hội đồng quản trị thì Tổng giám đốc xây dựng định mức tiêu hao vật tư trình hội đồng quản trị phê duyệt.

- Kết thúc năm doanh nghiệp phải thực hiện việc quyết toán vật tư bảo đảm không được vượt định mức tiêu hao vật tư đã được duyệt và thông báo cho cơ quan thuế biết."

Thì việc xác định chi phí hao hụt xăng dầu để tính thu nhập chịu thuế thu nhập doanh nghiệp thực hiện như sau:

1/ Định mức hao hụt:

Trên cơ sở định mức hao hụt do cơ quan có thẩm quyền ban hành, Giám đốc Doanh nghiệp duyệt hoặc trình hội đồng quản trị phê duyệt (đối với doanh nghiệp có hội đồng quản trị) định mức hao hụt xăng dầu trong quá trình vận chuyển, giao nhận, xuất bán, tồn chứa. Doanh nghiệp cũng có thể áp dụng trực tiếp định mức hao hụt xăng dầu do cơ quan nhà nước có thẩm quyền ban hành nếu xét thấy định mức này phù hợp với điều kiện kinh doanh của mình. Kết thúc năm doanh nghiệp phải thực hiện quyết toán vật tư, xác định xăng dầu hao hụt và phải thông báo cho cơ quan thuế biết về định mức hao hụt áp dụng.

Trường hợp doanh nghiệp không xây dựng, phê duyệt định mức hao hụt thì khi thực hiện kiểm tra quyết toán thuế cơ quan thuế sẽ áp dụng định mức hao hụt xăng dầu do cơ quan nhà nước có thẩm quyền ban hành trong việc xác định chi phí hao hụt.

2/ Chi phí hao hụt xăng dầu:

- Trường hợp lượng xăng dầu phát sinh thực tế nhỏ hơn so với định mức hao hụt thì giá trị lượng xăng dầu hao hụt được tính vào chi phí khi xác nhận thu nhập chịu thuế TNDN theo lượng xăng dầu hao hụt thực tế phát sinh.

- Trường hợp lượng xăng dầu hao hụt thực tế phát sinh bằng hoặc lớn hơn so với định mức hao hụt thì chỉ được tính vào chi phí khi xác định thu nhập chịu thuế TNDN theo định mức hao hụt xăng dầu đã được phê duyệt và thông báo cho cơ quan thuế.

3/ Việc xây dựng, thực hiện định mức hao hụt xăng dầu phục vụ cho việc tính thu nhập chịu thuế TNDN như trên được áp dụng chung đối với doanh nghiệp thuộc các thành phần kinh tế.

4/ Phí xăng dầu đối với lượng xăng dầu hao hụt:

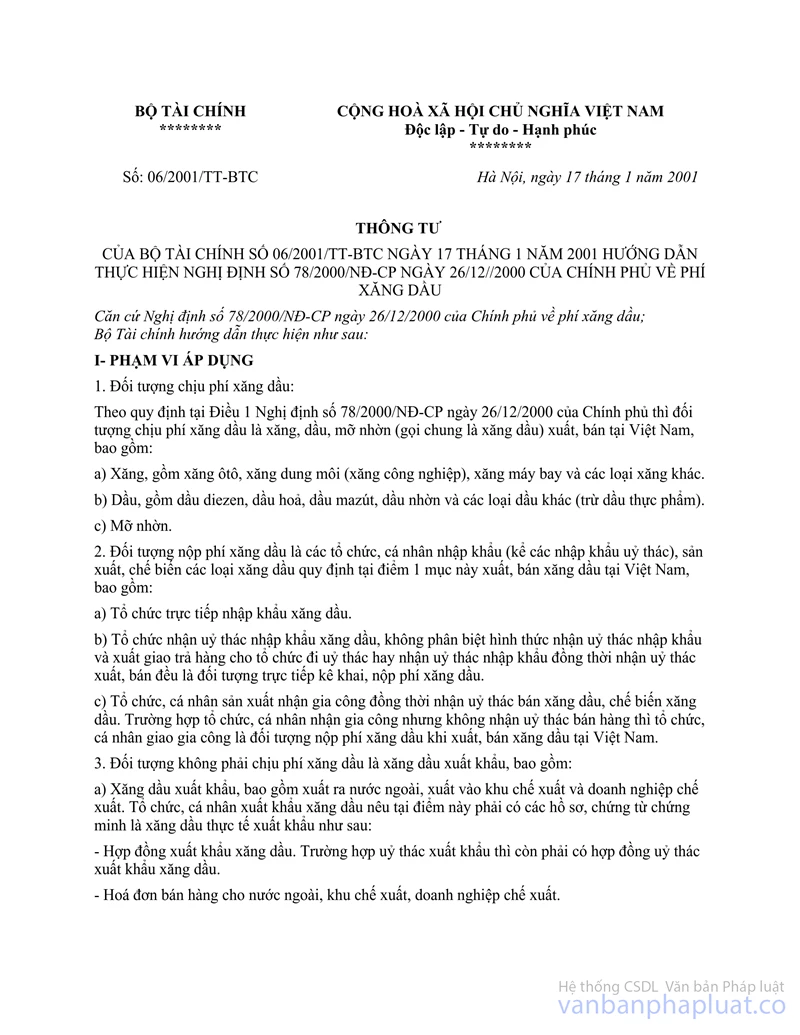

Theo hướng dẫn tại Điểm 3 Mục III Thông tư số 06/2001/TT-BTC ngày 17/1/2001 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 78/2000/NĐ-CP ngày 26/12/2000 của Chính phủ về phí xăng dầu thì doanh nghiệp mua xăng dầu của công ty xăng dầu đã tính phí xăng dầu và ghi trên hoá đơn mua hàng thì doanh nghiệp được tính phí xăng dầu ghi trên hoá đơn vào chi phí khi tính thu nhập chịu thuế TNDN, kể cả phí xăng dầu của lượng xăng dầu hao hụt trong quá trình giao nhận, vận chuyển, tồn trữ.

Tổng cục thuế thông báo để Cục thuế được biết và thực hiện.

|

|

KT/

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |