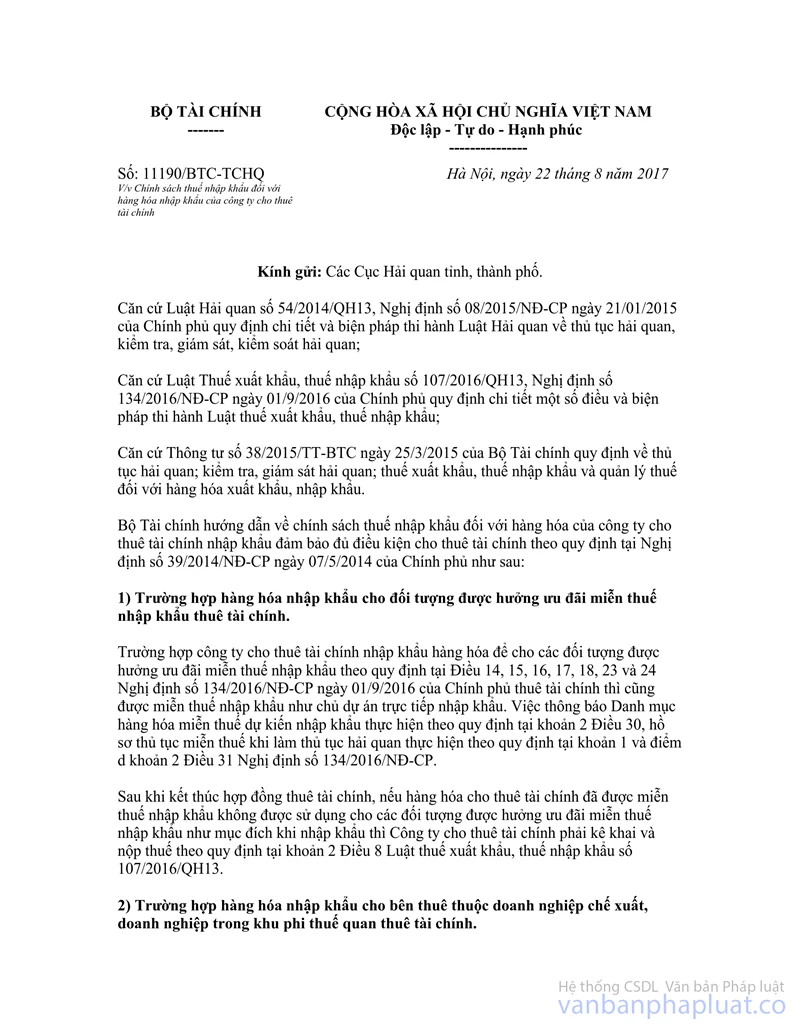

Công văn 16346/BTC-TCHQ thuế nhập khẩu hàng hóa công ty cho thuê tài chính 2016 đã được thay thế bởi Công văn 11190/BTC-TCHQ 2017 chính sách thuế nhập khẩu hàng hóa công ty cho thuê tài chính và được áp dụng kể từ ngày 22/08/2017.

Nội dung toàn văn Công văn 16346/BTC-TCHQ thuế nhập khẩu hàng hóa công ty cho thuê tài chính 2016

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 16346/BTC-TCHQ |

Hà Nội, ngày 15 tháng 11 năm 2016 |

Kính gửi: Các Cục Hải quan tỉnh, thành phố.

Bộ Tài chính nhận được phản ánh vướng mắc về chính sách thuế nhập khẩu đối với hàng hóa do công ty cho thuê tài chính nhập khẩu để cho doanh nghiệp chế xuất thuê tài chính. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Căn cứ Luật Thuế xuất khẩu, nhập khẩu số 45/2005/QH11 (nay là Luật Thuế xuất khẩu, nhập khẩu số 107/2016/QH13) và các văn bản hướng dẫn thi hành;

Căn cứ Luật Hải quan số 54/2014/QH13, Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ;

Căn cứ Nghị định số 39/2014/NĐ-CP ngày 07/5/2014 của Chính phủ về hoạt động của công ty tài chính và công ty cho thuê tài chính.

Trường hợp nhập khẩu hàng hóa cho bên thuê thuộc đối tượng không chịu thuế nhập khẩu, Công ty cho thuê tài chính phải kê khai, nộp thuế nhập khẩu theo quy định; khi xuất khẩu hàng hóa vào khu phi thuế quan (để sử dụng trong khu phi thuế quan), thì Công ty cho thuê tài chính được hoàn thuế nhập khẩu đã nộp tại khâu nhập khẩu. Trường hợp hàng hóa nhập khẩu trở lại nội địa thì Công ty cho thuê tài chính phải kê khai, nộp thuế nhập khẩu theo quy định.

Bộ Tài chính thông báo để các Cục Hải quan tỉnh, thành phố biết và thực hiện./.

|

|

TL. BỘ TRƯỞNG |