Nội dung toàn văn Công văn 1636/CT-TTHT thuế thu nhập doanh nghiệp

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1636/CT-TTHT |

TP.Hồ Chí Minh, ngày 15 tháng 03 năm 2012 |

|

Kính gửi: |

Công ty CP Xếp Dỡ Và Dịch Vụ Cảng Sài Gòn |

Trả lời văn bản số 166/TCKT-XD&DV ngày 05/01/2012 của Công ty về thuế thu nhập doanh nghiệp (TNDN); Cục Thuế TP có ý kiến như sau:

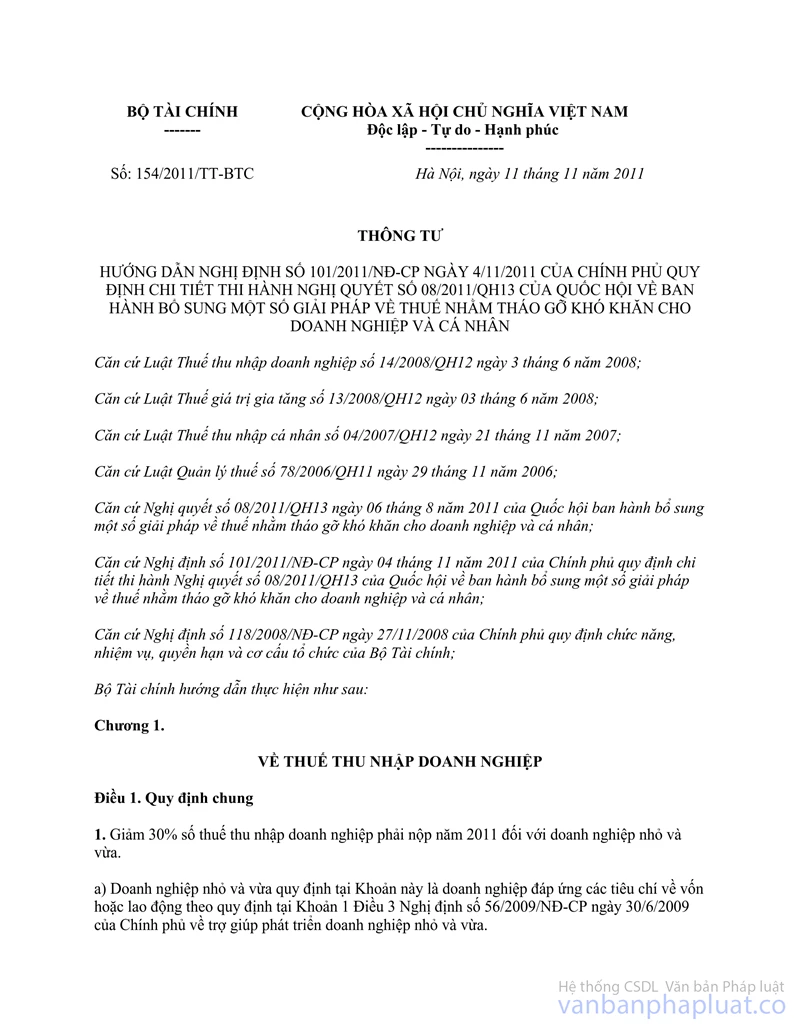

- Căn cứ khoản 1 điều 1; khoản 1 điều 3 Thông tư số 154/2011/TT-BTC ngày 11/11/2011 của Bộ Tài Chính hướng dẫn thi hành Nghị định số 101/2011/NĐ-CP ngày 04/11/2011 của Chính phủ quy định chi tiết thi hành Nghị quyết số 08/2011/QH13 của Quốc hội về ban hành bổ sung một số giải pháp về thuế nhằm tháo gỡ khó khăn cho doanh nghiệp và cá nhân:

“Giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2011 của doanh nghiệp nhỏ và vừa.

a) Doanh nghiệp nhỏ và vừa theo quy định tại khoản này là doanh nghiệp đáp ứng tiêu chí về vốn hoặc lao động theo quy định tại khoản 1 Điều 3 Nghị định số 56/2009/NĐ-CP ngày 30 tháng 6 năm 2009 của Chính phủ về trợ giúp phát triển doanh nghiệp nhỏ và vừa.

b) Số vốn làm căn cứ xác định doanh nghiệp được giảm thuế thu nhập doanh nghiệp năm 2011 là tổng nguồn vốn được thể hiện trong Bảng cân đối kế toán lập ngày 31 tháng 12 năm 2010 của doanh nghiệp. Trường hợp doanh nghiệp nhỏ và vừa thành lập mới từ ngày 01 tháng 01 năm 2011 số vốn làm căn cứ xác định doanh nghiệp nhỏ và vừa được giảm thuế thu nhập doanh nghiệp năm 2011 là số vốn điều lệ ghi trong Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư lần đầu.

...

d) Không áp dụng giảm thuế thu nhập doanh nghiệp đối với doanh nghiệp nhỏ và vừa thuộc các đối tượng sau đây:

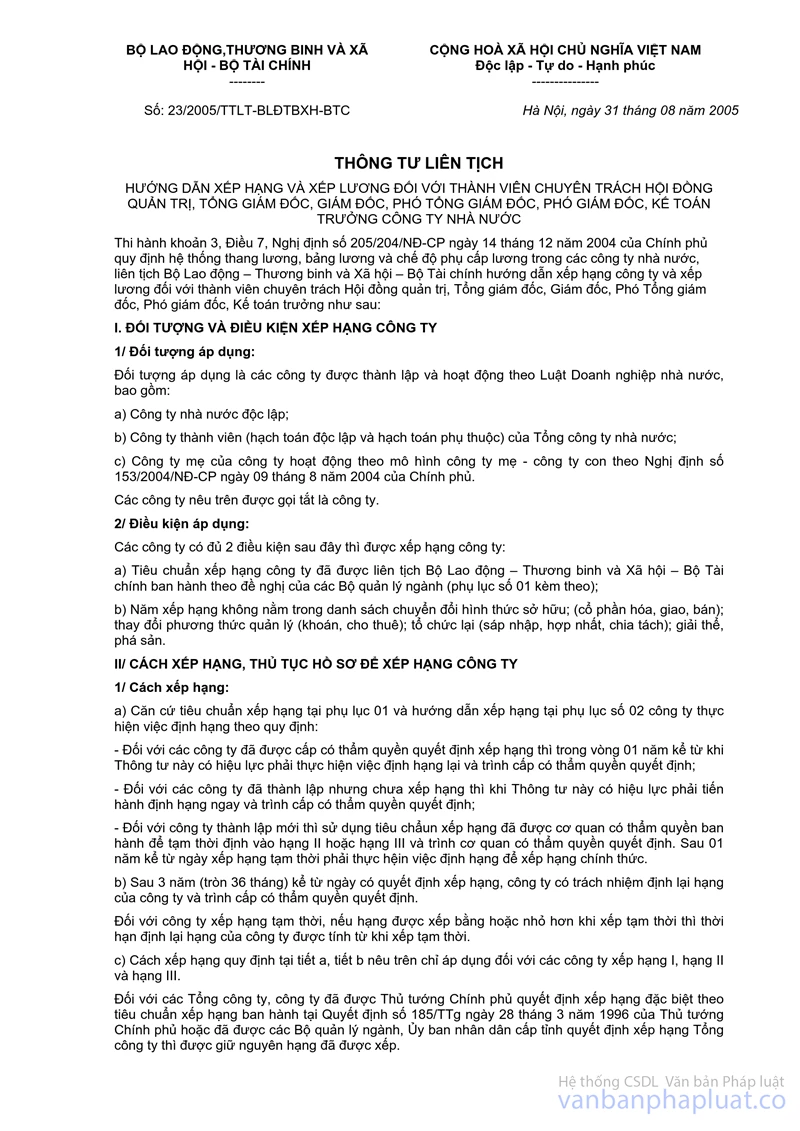

- Doanh nghiệp được xếp hạng 1, theo quy định tại Thông tư liên tịch số 23/2005/TTLT-BLĐTBXH-BTC ngày 31 tháng 8 năm 2005 của Bộ Lao động Thương binh và Xã hội và Bộ Tài chính hướng dẫn xếp hạng và xếp lương đối với thành viên chuyên trách hội đồng quản trị, tổng giám đốc, giám đốc, phó tổng giám đốc, phó giám đốc, kế toán trưởng công ty nhà nước.

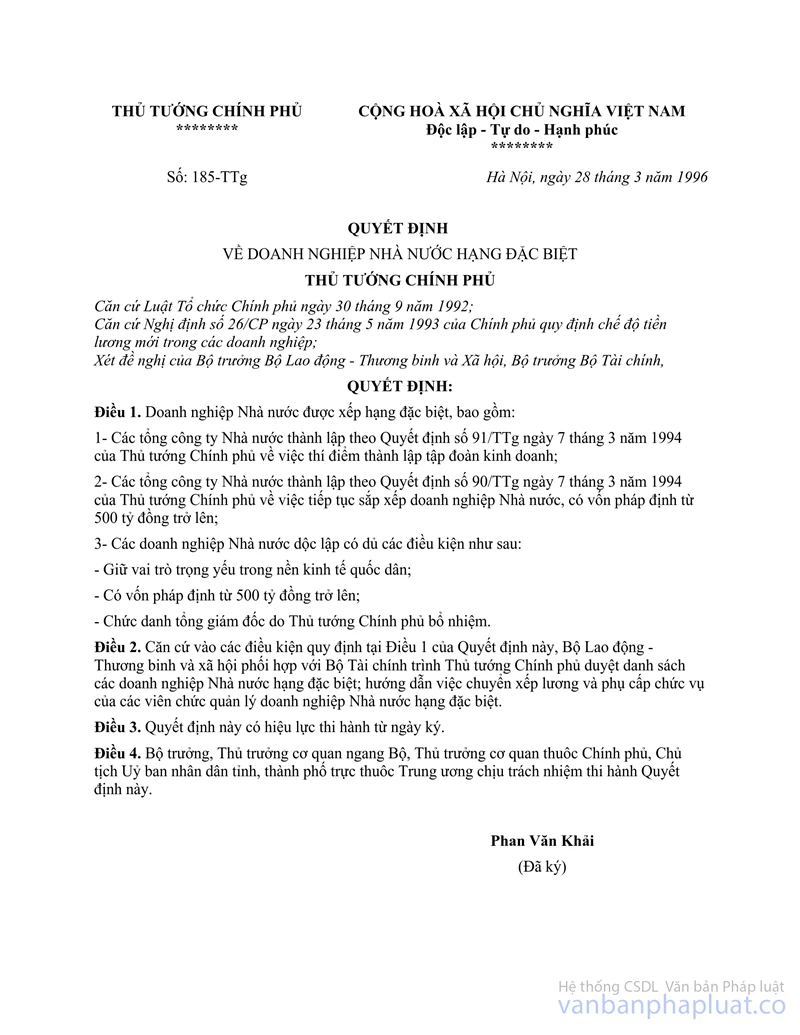

- Doanh nghiệp hạng đặc biệt, theo quy định tại Quyết định số 185/TTg ngày 28 tháng 3 năm 1996 của Thủ tướng Chính phủ về doanh nghiệp Nhà nước hạng đặc biệt và Quyết định số 186/TTg ngày 28 tháng 3 năm 1996 của Thủ tướng Chính phủ về danh sách các doanh nghiệp nhà nước hạng đặc biệt.

- Doanh nghiệp là các công ty tổ chức theo mô hình công ty mẹ - công ty con mà công ty mẹ không phải là doanh nghiệp nhỏ và vừa nắm giữ trên 50% vốn chủ sở hữu của công ty con.

- Tổ chức kinh tế là đơn vị sự nghiệp;”

“ Số thuế thu nhập doanh nghiệp được giảm quy định tại Khoản 1, Khoản 2, Điều 1 Thông tư này là số thuế thu nhập doanh nghiệp tạm tính hàng quý và số thuế thu nhập doanh nghiệp chênh lệch còn phải nộp theo quyết toán năm 2011 của doanh nghiệp so với tổng số thuế đã tạm tính hàng quý.”

Trường hợp của Công ty theo trình bày là đơn vị Nhà nuớc được cổ phần hóa theo Giấy chứng nhận đăng ký doanh nghiệp số 0310346174 do Sở kế hoạch và đầu tư TP.HCM cấp ngày 30/9/2010, vốn điều lệ là 40 tỷ 500 triệu đồng, ngành nghề kinh doanh chính là cung cấp dịch vụ bốc xếp hàng hóa, dịch vụ đóng gói, dịch vụ đại lý tàu biển, có tổng số lao động trên 1.000 người; nếu tổng nguồn vốn được thể hiện trên Bảng cân đối kế toán lập ngày 31/12/2010 của Công ty đáp ứng tiêu chí về vốn của doanh nghiệp nhỏ và vừa (tổng nguồn vốn tương đương tổng tài sản từ 50 tỷ đồng trở xuống, thuộc khu vực thương mại, dịch vụ qui định tại khoản 1 Điều 3 Nghị định số 56/2009/NĐ-CP) và Công ty không thuộc doanh nghiệp qui định tại tiết d khoản 1 Điều 1 Thông tư số 154/2011/TT-BTC thì Công ty mới thuộc diện đuợc giảm 30% số thuế TNDN phải nộp theo hướng dẫn trên.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này./.

|

Nơi nhận: |

TUQ. CỤC TRƯỞNG |