Nội dung toàn văn Công văn 16364/BTC-CST 2014 kiến nghị Đoàn đại biểu Quốc hội Quảng Trị

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 16364/BTC-CST |

Hà Nội, ngày 11 tháng 11 năm 2014 |

Kính gửi: Văn phòng Chính phủ

Trả lời công văn số 87-17/VPCP-V.III ngày 3/11/2014 của Văn phòng Chính phủ về việc đề nghị có ý kiến về các đề xuất, kiến nghị của Đoàn đại biểu Quốc hội và Lãnh đạo Ủy ban nhân dân tỉnh Quảng Trị tại công văn số 117/ĐĐBQH ngày 24/10/2014 về vướng mắc trong việc thực hiện cơ chế, chính sách tại Khu kinh tế - Thương mại đặc biệt Lao Bảo, tỉnh Quảng Trị. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

I. Về một số vướng mắc trong thực hiện cơ chế, chính sách tại Khu KT-TM đặc biệt Lao Bảo, tỉnh Quảng Trị (Phần A):

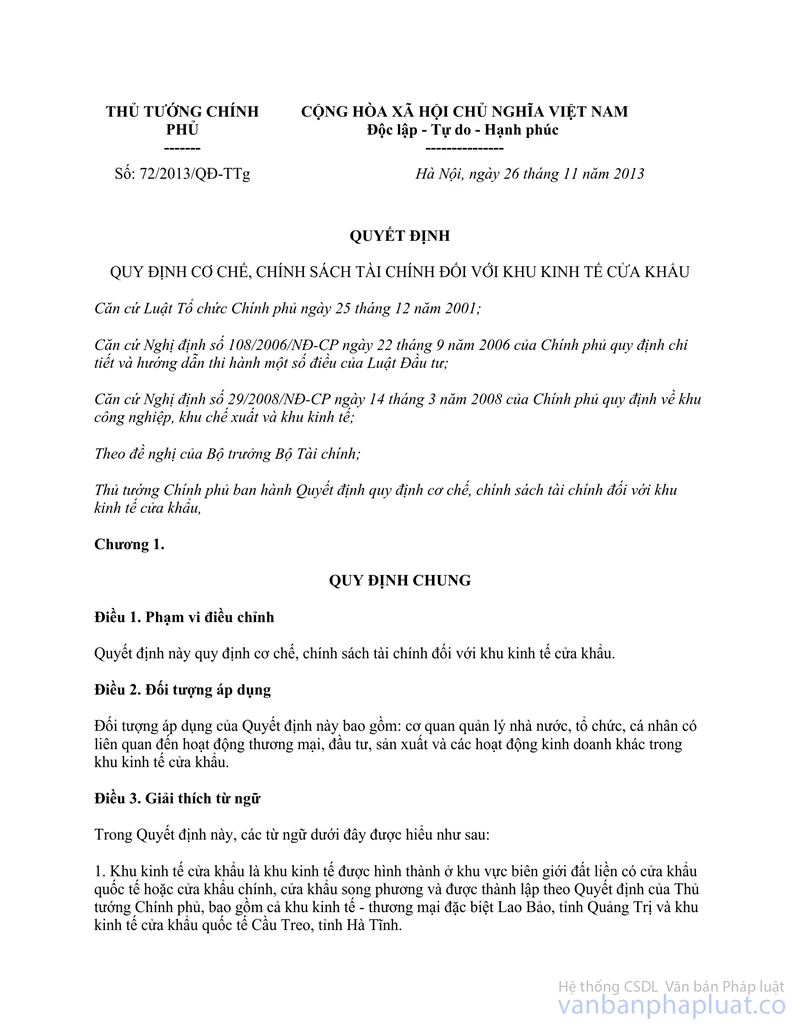

1. Vướng mắc trong việc thực hiện Quyết định số 72/2013/QĐ-TTg:

a) Về thuế nhập khẩu đối với hàng hóa sản xuất tại Khu KT-TM đặc biệt Lao Bảo có sử dụng nguyên liệu, linh kiện nhập khẩu từ nước ngoài khi nhập khẩu về tiêu thụ tại nội địa (đối với dự án đầu tư sản xuất được cấp giấy chứng nhận đầu tư sau ngày 15/01/2014).

Theo quy định trước đây tại Quyết định số 11/2005/QĐ-TTg ngày 12/01/2005 của Thủ tướng Chính phủ ban hành Quy chế Khu Kinh tế - Thương mại đặc biệt Lao Bảo, tỉnh Quảng Trị, thuế suất thuế nhập khẩu phải nộp tính trên nguyên liệu, linh kiện cấu thành trong hàng hóa đó. Tuy nhiên, theo Quyết định số 72/2013/QĐ-TTg thuế suất nhập khẩu phải nộp được tính trên hàng hóa. Vì vậy, các doanh nghiệp sản xuất tại khu vực đang chịu bất lợi hơn so với doanh nghiệp tại nội địa do phải chịu thuế nhập khẩu cao hơn so với doanh nghiệp sản xuất hàng hóa cùng loại tại nội địa khi nhập khẩu nguyên liệu, linh kiện từ nước ngoài để sản xuất hàng hóa (đưa về tiêu thụ tại nội địa).

Để tháo gỡ vướng mắc nêu trên, đảm bảo tính thống nhất về cơ chế, chính sách trước và sau khi có Quyết định 72/2013/QĐ-TTg tạo điều kiện thu hút đầu tư vào khu vực, Đoàn đại biểu quốc hội tỉnh Quảng Trị kính đề nghị Thủ tướng Chính phủ cho phép: "Hàng hóa sản xuất gia công tái, chế tại Khu KT-TM đặc biệt Lao Bảo có sử dụng nguyên liệu, linh kiện nhập khẩu trực tiếp từ nước ngoài khi nhập khẩu vào nội địa Việt Nam chỉ phải nộp thuế nhập khẩu đối với phần nguyên liệu, linh kiện nhập khẩu từ nước ngoài cấu thành trong hàng hóa đó. Thuế nhập khẩu phải nộp căn cứ vào số lượng, mức thuế suất và giá tính thuế của phần nguyên liệu, linh kiện nhập khẩu từ nước ngoài cấu thành trong hàng hóa nhập khẩu vào nội địa Việt Nam " áp dụng đối với các dự án đầu tư sản xuất được cấp Giấy chứng nhận đầu tư cả trước đây tại Quyết định 11/2005/QĐ-TTg Quyết định 33/2009/QĐ-TTg ngày 02/3/2009 của Thủ tướng Chính phủ.

Về nội dung này, Bộ Tài chính có ý kiến như sau:

- Theo Quyết định 11/2005/QĐ-TTg Quyết định 33/2009/QĐ-TTg ngày 02/3/2009 của Thủ tướng Chính phủ thì hàng hóa sản xuất, gia công tái chế tại Khu phi thuế quan có sử dụng nguyên liệu, linh kiện nhập khẩu trực tiếp từ nước ngoài khi nhập khẩu vào nội địa Việt Nam chỉ phải nộp thuế nhập khẩu đối với phần nguyên liệu, linh kiện nhập khẩu từ nước ngoài cấu thành trong hàng hóa đó; thuế nhập khẩu phải nộp căn cứ vào số lượng, mức thuế suất và giá tính thuế của phần nguyên liệu, linh kiện nhập khẩu từ nước ngoài cấu thành trong hàng hóa nhập khẩu vào nội địa Việt Nam.

- Tuy nhiên, theo quy định tại khoản 1 Điều 8 Luật thuế xuất khẩu, thuế nhập khẩu và khoản 1 Điều 6 Nghị định số 87/2010/NĐ-CP ngày 13/8/2010 của Chính phủ quy định chi tiết thi hành một số điều của Luật thuế xuất khẩu, thuế nhập khẩu thì căn cứ tính thuế đối với hàng hóa xuất khẩu, nhập khẩu là: Số lượng từng mặt hàng thực tế xuất khẩu, nhập khẩu ghi trong Tờ khai hải quan, Giá tính thuế và Thuế suất từng mặt hàng.

Theo đó, nội dung quy định, về thuế nhập khẩu đối với hàng hóa sản xuất, gia công, tái chế tại khu phi thuế quan có sử dụng nguyên liệu, linh kiện nhập khẩu từ nước ngoài khi nhập khẩu vào nội địa Việt Nam được điều chỉnh cho phù hợp với quy định của Luật thuế xuất khẩu, thuế nhập khẩu và Nghị định số 87/2010/NĐ-CP ngày 13/8/2010 của Chính phủ và quy định tại khoản 6 Điều 12 Quyết định số 72/2013/QĐ-TTg như sau: "Hàng hóa sản xuất, gia công, tái chế, lắp ráp tại khu phi thuế quan không sử dụng nguyên liệu, linh kiện nhập khẩu từ nước ngoài khi nhập khẩu vào nội địa Việt Nam được miễn thuế nhập khẩu; trường hợp có sử dụng nguyên liệu, linh kiện nhập khẩu từ nước ngoài thì khi nhập khẩu vào nội địa Việt Nam chỉ phải nộp thuế nhập khẩu tính trên phần nguyên liệu, linh kiện nhập khẩu cấu thành trong hàng hóa đó (trừ hàng hóa sản xuất, gia công, tái chế, lắp ráp của dự án đầu tư có tổng vốn đầu tư trên 20 tỷ đồng tại khu kinh tế cửa khẩu quốc tế Cầu Treo, tỉnh Hà Tĩnh và khu kinh tế - thương mại đặc biệt Lao Bảo, tỉnh Quảng Trị có sử dụng nguyên liệu, linh kiện nhập khẩu từ nước ngoài, khi nhập khẩu vào nội địa Việt Nam thì được miễn thuế nhập khẩu 5 năm kể từ khi bắt đầu sản xuất). Việc xác định thuế nhập khẩu phải nộp đối với phần nguyên liệu, linh kiện nhập khẩu từ nước ngoài cấu thành trong hàng hóa nhập vào nội địa Việt Nam thực hiện như sau:

a) Trường hợp tổ chức, cá nhân sản xuất kinh doanh tại khu phi thuế Quan nhập khẩu vào nội địa đã có đăng ký với cơ quan Hải quan về danh mục hàng hóa nhập khẩu sử dụng làm nguyên liệu, linh kiện sản xuất hàng nhập khẩu vào nội địa và định mức nguyên liệu, linh kiện dùng để sản xuất hàng nhập khẩu trước khi nhập vào nội địa Việt Nam thì việc xác định thuế nhập khẩu phải nộp căn cứ vào số lượng, mức thuế suất của mặt hàng nhập khẩu vào nội địa Việt Nam và trị giá tính thuế tính trên phần nguyên liệu, linh kiện nhập khẩu từ nước ngoài cấu thành trong hàng hóa nhập khẩu vào nội địa Việt Nam;

b) Trường hợp không xác định được trị giá tính thuế theo quy định tại điểm a khoản này thì cơ quan hải quan ấn định thuế đối với phần nguyên liệu, linh kiện cấu thành trong mặt hàng nhập khẩu vào nội địa Việt Nam theo quy định của pháp luật về quản lý thuế và trị giá hải quan

Ngoài ra, để đảm bảo quyền lợi đối với dự án đầu tư đã được cấp Giấy phép đầu tư, Giấy chứng nhận đầu tư trước ngày Quyết định số 72/2013/QĐ-TTg có hiệu lực thi hành, Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC ngày 15/8/2014 của Bộ Tài chính đã hướng dẫn đối với các dự án đầu tư đã được cấp Giấy phép đầu tư. Giấy chứng nhận đầu tư trước ngày Quyết định số 72/2013/QĐ-TTg có hiệu lực thi hành được lựa chọn việc xác định thuế nhập khẩu phải nộp đối với phần nguyên liệu, vật tư, linh kiện, bán thành phẩm nhập khẩu từ nước ngoài cấu thành trong hàng hóa nhập khẩu vào nội địa Việt Nam theo một trong hai cách (dựa trên nguyên liệu hoặc hàng hóa thành phẩm) cho thời gian còn lại của dự án.

b) Về Danh mục hàng hóa không bán miễn thuế cho khách du lịch khi tham quan khu phi thuế quan thuộc khu kinh tế cửa khẩu

Trước đây, tại Quyết định số 11/2005/QĐ-TTg không có quy định danh mục này. Tại Quyết định 72/2013/QĐ-TTg có quy định: Bộ Tài chính chủ trì phối hợp với các Bộ có liên quan, Ủy ban nhân dân tỉnh có khu kinh tế cửa khẩu quy định danh mục mặt hàng không bán miễn thuế cho khách tham quan du lịch khu phi thuế quan bao gồm hàng hóa chịu thuế tiêu thụ đặc biệt, hàng hóa quản lý theo hạn ngạch thuế quan. Theo đó, Bộ Tài chính đã ban hành Danh mục mặt hàng không bán miễn thuế cho khách tham quan du lịch khu phi thuế quan kèm theo Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC quy định gồm 13 nhóm mặt hàng, trong đó có mặt hàng rượu bia là các mặt hàng hấp dẫn tiêu dùng, thu hút khách tham quan và nghiên cứu đầu tư tại Khu KT-TM đặc biệt Lao Bảo, trong thời gian qua công tác quản lý đối với những mặt hàng này vẫn thực hiện tốt, không có bất cập xảy ra. Sau khi có quy định về điều kiện kinh doanh bán hàng miễn thuế và ban hành Quy chế mua, bán hàng miễn thuế (theo Quyết định số 72/2013/QĐ-TTg và hướng dẫn tại Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC sẽ ủy quyền cho UBND các tỉnh ban hành và tổ chức thực hiện) thì công tác quản lý sẽ chặt chẽ hơn.

Vì vậy, Đoàn đại Biểu Quốc hội tỉnh Quảng Trị kính đề nghị Thủ tướng Chính phủ cho phép: Đối với Khu KT-TM đặc biệt Lao Bảo, được phép bán miễn thuế cho các mặt hàng bia, rượu cho khách tham quan trong định mức 1.000.000 đồng/1 người/1 ngày theo quy định tại Quyết định số 72/2013/QĐ-TTg.

Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Theo quy định tại các Quyết định riêng của Thủ tướng Chính phủ ban hành cho từng KKTCK thì có chính sách bán hàng miễn thuế cho khách tham quan du lịch khu phi thuế quan với trị giá không quá 500.000 đồng/1 người/1 ngày, trường hợp trị giá hàng hóa vượt quá 500.000 đồng thì người có hàng hóa phải nộp đủ thuế nhập khẩu, thuế GTGT, thuế TTĐB (nếu có) đối với phần vượt quá định mức theo quy định của pháp luật hiện hành. Tại Quyết định 93/2009/QĐ-TTg quy định áp dụng danh mục hàng hóa hạn chế nhập khẩu bán miễn thuế cho khách tham quan du lịch khu phi thuế quan (gồm thuốc lá điếu, bia và rượu các loại). Trên thực tế các mặt hàng rượu, bia, thuốc lá là những mặt hàng không khuyến khích tiêu dùng, nhập khẩu, nên có mức thuế cao và thường bị lợi dụng chính sách ưu đãi này để thu gom, buôn lậu hàng vào nội địa. Do đó, Quyết định số 72/2013./QĐ-TTg quy định "danh mục mặt hàng không bán miễn thuế cho khách tham quan du lịch khu phi thuế quan bao gồm hàng hóa chịu thuế tiêu thụ đặc biệt, hàng hóa quản lý theo hạn ngạch thuế quan".

Về nội dung hướng dẫn tại Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC về vấn đề này, Bộ Tài chính xin báo cáo như sau:

- Hàng hóa chịu thuế tiêu thụ đặc biệt: Đã được quy định cụ thể tại Luật thuế tiêu thụ đặc biệt (gồm 11 loại hàng hóa, như: thuốc lá, rượu, bia,. xe ô tô dưới 24 chỗ...).

- Hàng hóa quản lý theo hạn ngạch thuế quan: Được thực hiện theo cam kết của Việt Nam khi gia nhập Tổ chức Thương mại thế giới (WTO), gồm 4 loại hàng hóa là: đường, trứng, muối, thuốc lá lá chưa chế biến.

Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC tổng hợp lại những quy định này, không bổ sung thêm nội dung gì mới so với quy định của Quyết định số 72/2013/QĐ-TTg Luật thuế tiêu thụ đặc biệt, cam kết của Việt Nam khi gia nhập WTO,

2. Vướng mắc trong việc thực hiện Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC.

a) Tại Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC đã có quy định khác nhau về chính sách ưu đãi về thuế đối với khu phi thuế quan (KPTQ) thuộc khu kinh tế cửa khẩu được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng và KPTQ không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng.

Theo Quyết định số 72/2013/QĐ-TTg về cơ bản thì KPTQ được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng và KPTQ không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng được hưởng các cơ chế, chính sách tài chính giống và bình đẳng như nhau. Điểm khác nhau là khi quy định về thuế giá trị gia tăng (tại Điều 10) thì KPTQ không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng có Danh mục hàng hóa không thực hiện thủ tục hải quan khi xuất khẩu từ các khu chức năng khác trong KKTCK và từ nội địa Việt Nam vào Khu vực này.

Tuy nhiên, theo hướng dẫn tại Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC của Bộ Tài chính đã có nhiều quy định khác nhau về cơ chế, chính sách ưu đãi về tất cả các loại thuế đối với KPTQ thuộc khu kinh tế cửa khẩu được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng và KPTQ không được ngăn cách, với lãnh thổ bên ngoài bằng hàng rào cứng. Với quy định như trên đã làm xuất hiện và tạo ra sự phân biệt đối xử đối với 02 loại hình KPTQ, làm giảm bớt ưu đãi đối với KPTQ không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng có tính đặc thù cao như Khu KT-TM đặc biệt Lao Bảo, tỉnh Quảng Trị và Khu KTCK Quốc tế Cầu Treo Hà Tĩnh, chưa phù hợp với các quy định tại Quyết định số 72/2013/QĐ- TTg.

Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Thực tế thời gian qua tại một số khu phi thuế quan không có hàng rào cứng ngăn cách với nội địa Việt Nam nên có hiện tượng lợi dụng chính sách được áp dụng thuế suất thuế giá trị gia tăng 0% khi xuất khẩu hàng hóa từ nội địa Việt Nam vào trong khu, sau đó quay vòng hàng hóa, rút tiền hoàn thuế GTGT từ NSNN, trong khi người dân trong khu không được hưởng lợi gì (giá cả của hàng hóa sản xuất ở nội địa Việt Nam bên ngoài khu và trong khu là như nhau). Vì vậy, tại khoản 4 Điều 10 Quyết định số 72/2013/QĐ-TTg quy định:

"4. Hàng hóa, dịch vụ từ các khu chức năng khác trong khu kinh tế cửa khẩu và hàng hóa, dịch vụ từ nội địa Việt Nam xuất khẩu vào khu phi thuế quan thuộc khu kinh tế cửa khẩu được áp dụng mức thuế suất thuế giá trị gia tăng là 0%, trừ những trường hợp sau:

a) Hàng hóa, dịch vụ không được áp dụng thuế giá trị gia tăng 0% theo quy định tại khoản 1 Điều 8 Luật thuế giá trị gia tăng và các văn bản hướng dẫn thi hành.

b) Hàng hóa không thực hiện thủ tục hải quan khi xuất khẩu từ các khu chức năng khác trong khu kinh tế cửa khẩu và từ nội địa Việt Nam vào khu phi thuế quan không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng."

Về Danh mục hàng hóa không thực hiện thủ tục hải quan "khi xuất khẩu từ nội địa vào KPTQ và Danh mục hàng hóa kiểm tra trước khi hoàn thuế giá trị gia tăng" khi đưa từ nội địa vào KPTQ không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng, Bộ Tài chính đã có công văn số 8364/BTC-CST ngày 24/6/2014 báo cáo Thủ tướng Chính phủ và đưa vào hướng dẫn tại Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC (quy định tại mục I phụ lục I) theo đúng quy định của Quyết định số 72/2013/QĐ-TTg.

b) Về Danh mục hàng hóa không thực hiện thủ tục hải quan "khi xuất khẩu từ nội địa vào KPTQ và Danh mục hàng hóa kiểm tra trước khi hoàn thuế giá trị gia tăng" khi đưa từ nội địa vào KPTQ không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng.

Tại điểm b, Mục 4 Điều 10 Quyết định số 72/2013/QĐ-TTg có quy định "Bộ Tài chính ban hành danh mục hàng hóa không thực hiện thủ tục Hải quan và danh mục hàng hóa này kiểm tra trước khi hoàn thuế GTGT áp dụng đối với hàng hóa, dịch vụ quy định tại khoản này rên cơ sở đề xuất của UBND tỉnh có KKTCK".

Tuy nhiên, trong quá trình xây dựng Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC mặc dù có một số tỉnh (Tây Ninh, Quảng Trị, Hà Tĩnh) chưa thống nhất với danh mục do Bộ Tài chính dự thảo nhưng vẫn được ban hành kèm theo Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC (tại bản dự thảo Thông tư thứ 3) cũng làm bản dự thảo cuối cùng, tại cuộc họp do Bộ Tài chính ban hành. Như vậy, việc ban hành các danh mục trên đối với các KPTQ không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng ngăn cách với bên ngoài, nảy sinh khó khăn, bất cập trong quá trình tổ chức thực hiện.

Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Qua tổng kết đánh giá việc thực hiện chính sách thuế GTGT (áp dụng thuế suất 0%) đối với hàng hóa xuất khẩu vào các khu phi thuế quan không có hàng rào cứng trong thời gian qua cho thấy có hiện tượng bị lợi dụng chính sách được áp dụng thuế suất thuế GTGT 0% khi xuất khẩu hàng hóa từ nội địa Việt Nam vào trong khu phi thuế quan, sau đó quay vòng hàng hóa, rút tiền hoàn thuế GTGT từ NSNN; trên cơ sở tổng hợp ý kiến của các địa phương trả lời công văn số 198/BTC-CST của Bộ Tài chính gửi xin ý kiến các Bộ, Ủy ban nhân dân các tỉnh có khu kinh tế cửa khẩu về dự thảo Thông tư hướng dẫn thực hiện một số điều của Quyết định số 72/2013/QĐ-TTg và căn cứ ý kiến chỉ đạo của Thủ tướng Chính phủ (tại công văn số 5776/VPCP-KTTH ngày 30/7/2014 của Văn phòng Chính phủ), Bộ Tài chính đã đưa vào quy định tại mục I và mục II phụ lục I ban hành kèm theo Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC Danh mục hàng hóa kiểm tra trước khi hoàn thuế giá trị gia tăng (đối với hàng hóa xuất khẩu từ nội địa Việt Nam vào khu phi thuế quan không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng) và Danh mục hàng hóa không thực hiện thủ tục hải quan khi xuất khẩu từ các khu chức năng khác trong khu kinh tế cửa khẩu và từ nội địa Việt Nam vào khu phi thuế quan không được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng để đảm bảo tính công khai của chính sách; góp phần hạn chế việc lợi dụng chính sách để rút tiền hoàn thuế từ NSNN.

3. Về "Danh mục hàng hóa chịu thuế ngay khi nhập khẩu từ nước ngoài vào khu phi thuế quan".

Quy định "Danh mục hàng hóa chịu thuế ngay khi nhập khẩu từ nước ngoài vào khu phi thuế quan " tại danh mục II thuộc phụ lục II Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC của Bộ Tài chính không phù hợp với khái niệm, đặc điểm, tính chất của "Khu phi thuế quan " (là khu vực không có thuế), không phù hợp với quy định tại các Luật thuế hiện hành, như: Luật Thuế tiêu thụ đặc biệt năm 2008 (Khoản 5, Điều 3), Luật Thuế giá trị gia tăng 2008 được sửa đổi, bổ sung năm 2013 (Khoản 20, Điều 5), Luật Thuế xuất khẩu, Thuế nhập khẩu năm 2005 (Khoản 3, Điều 3), do tại các Luật thuế nêu trên đã quy định: "Hàng hóa nhập khẩu từ nước ngoài vào Khu phi thuế quan thuộc đối tượng không chịu thuế các loại thuế: Thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế giá trị gia tăng, trừ xe ô tô chở dưới 24 chỗ phải chịu thuế tiêu thụ đặc biệt".

Từ những vướng mắc, bất cập nêu trên, để bình ổn UBND tỉnh Quảng Trị kính đề nghị Thủ tướng Chính phủ có ý kiến chỉ đạo Bộ Tài chính xem xét điều chỉnh một số nội dung đã hướng dẫn tại các văn bản quy phạm pháp luật hiện hành của nhà nước, dựa trên tinh thần chủ trương ban đầu của Bộ Chính Trị hai nước Việt Nam và Lào, tạo sự nhất quán bình đẳng và tính bền vững về cơ chế chính sách đối với Khu KT-TM đặc biệt Lao Bảo, tỉnh Quảng Trị trong mối quan hệ chung với các KKTCK trên toàn quốc và phía bạn Lào.

Về vấn đề này, Bộ Tài chính có ý kiến như sau:

- Luật thuế tiêu thụ đặc biệt, Luật thuế giá trị gia tăng và các văn bản hướng dẫn thi hành không quy định cụ thể về khu phi thuế quan.

- Theo quy định tại khoản 1 Điều 5 Luật thuế xuất khẩu, thuế nhập khẩu: "Khu phi thuế quan là khu vực kinh tế nằm trong lãnh thổ Việt Nam, có ranh giới địa lý xác định, được thành lập theo Quyết định của Thủ tướng Chính phủ; quan hệ mua bán, trao đổi hàng hóa giữa khu này với bên ngoài là quan hệ xuất khẩu, nhập khẩu".

Căn cứ quy định của Luật thuế xuất khẩu, thuế nhập khẩu nêu trên thì Thủ tướng Chính phủ có thẩm quyền quyết định thành lập khu phi thuế quan, quyết định một khu vực nhất định được áp dụng cơ chế khu phi thuế quan, quy định áp dụng cơ chế khu phi thuế quan đối với các loại hàng hóa khi xuất khẩu, nhập khẩu vào một khu vực nhất định. Theo đó, Thủ tướng Chính phủ có thẩm quyền quy định không áp dụng cơ chế khu phi thuế quan đối với những loại hàng hóa nhất định. Vì vậy, tại điểm c khoản 5 Điều 20 Quyết định số 72/2013/QĐ-TTg có quy định: "Danh mục mặt hàng chịu thuế ngay khi nhập khẩu từ nước ngoài vào khu phi thuế quan thuộc khu kinh tế cửa khẩu" là không trái với quy định của các Luật thuế. Nội dung quy định này cũng thống nhất với ý kiến của Ủy ban Tài chính- Ngân sách của Quốc hội khi thẩm tra dự án Luật sửa đổi, bổ sung một số điều của Luật thuế tiêu thụ đặc biệt để trình Quốc hội xem xét thông qua tại kỳ họp thứ 8 Quốc hội khóa XIII.

Trên cơ nội dung báo cáo nêu trên, Bộ Tài chính xin báo cáo Thủ tướng Chính phủ đề nghị các doanh nghiệp sản xuất kinh doanh tại KKT TM-ĐB Lao Bảo thực hiện theo quy định của Quyết định số 72/2013/QĐ-TTg và hướng dẫn của Bộ Tài chính tại Thông tư số 72/2013/QĐ-TTg chính sách tài chính khu kinh tế cửa khẩu">109/2014/TT-BTC và trả lời Đoàn đại biểu quốc hội tỉnh Quảng Trị theo nội dung báo cáo nêu trên để Đoàn đại biểu quốc hội tỉnh Quảng Trị được biết, trả lời cử tri.

II. Xin hỗ trợ vốn và cơ chế đầu tư cho Khu cửa khẩu quốc tế La Lay (Phần B)

1. Về đề nghị bố trí vốn cho các dự án, hạng mục công trình cấp bách thuộc Khu vực cửa khẩu quốc tế La Lay, Bộ Tài chính đã có ý kiến tại công văn số 8325/BTC-ĐT ngày 23/6/2014 thống nhất với đề nghị của UBND tỉnh Quảng Trị trình Thủ tướng Chính phủ cho tỉnh được ứng trước từ nguồn vốn NSTW số vốn là 300 tỷ đồng để thực hiện; đồng thời giao UBND tỉnh Quảng Trị lập Đề án quy hoạch đầu tư, xây dựng các hạng mục, công trình, hạ tầng cần thiết phù hợp với quy mô cửa khẩu quốc tế, trong đó xác định rõ các nguồn vốn đầu tư cho Đề án trình Thủ tướng Chính phủ xem xét, quyết định theo đúng Chỉ đạo của Thủ tướng Chính phủ tại văn bản số 1899/VPCP-NC ngày 21/3/2014 của Văn phòng Chính phủ.

2. Về đề nghị Thủ tướng Chính phủ cho phép lập Đề án thành lập KKT cửa khẩu La Lay:

Tại công văn số 1899/VPCP-NC ngày 21/3/2014 của Văn phòng Chính phủ về việc nâng cấp cửa khẩu chính La Lay tỉnh Quảng Trị thành cửa khẩu quốc tế, Thủ tướng Chính phủ đã đồng ý nâng cấp cửa khẩu chính La Lay tỉnh Quảng Trị thành cửa khẩu quốc tế.

Tại mục b điểm 1 Chỉ thị số 07/CT-TTg ngày 02/3/2012 của Thủ tướng Chính phủ về việc chấn chỉnh công tác quản lý và nâng cao hiệu quả hoạt động của các KKT, KCN, cụm công nghiệp Thủ tướng Chính phủ có ý kiến chỉ đạo: "....Trước mắt, trong quá trình thực hiện rà soát điều chỉnh Quy hoạch, yêu cầu tạm dừng việc bổ sung quy hoạch, thành lập mới các KKT, KCN trên cả nước cho đến khi có chỉ đạo của Thủ tướng Chính phủ".

Với các nội dung trên, trước mắt đề nghị UBND tỉnh Quảng Trị trước mắt chưa thành lập KKT cửa khẩu La Lay, tập trung bố trí nguồn lực nâng cấp cơ sở hạ tầng phục vụ hoạt động của cửa khẩu quốc tế La Lay.

Bộ Tài chính xin báo cáo để Văn phòng Chính phủ tổng hợp, báo cáo Thủ tướng Chính phủ.

|

|

KT. BỘ TRƯỞNG |