Nội dung toàn văn Công văn 1643TCT/CS chính sách ưu đãi thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1643 TCT/CS |

Hà Nội, ngày 10 tháng 5 năm 2001 |

Kính gửi: Cục Thuế tỉnh Bến Tre

Trả lời công văn số 199/CV-CT ngày 02/4/2001 của Cục Thuế hỏi về chính sách ưu đãi thuế; Tổng cục Thuế có ý kiến như sau:

1- Đối với doanh nghiệp Nhà nước chuyển thành công ty cổ phần:

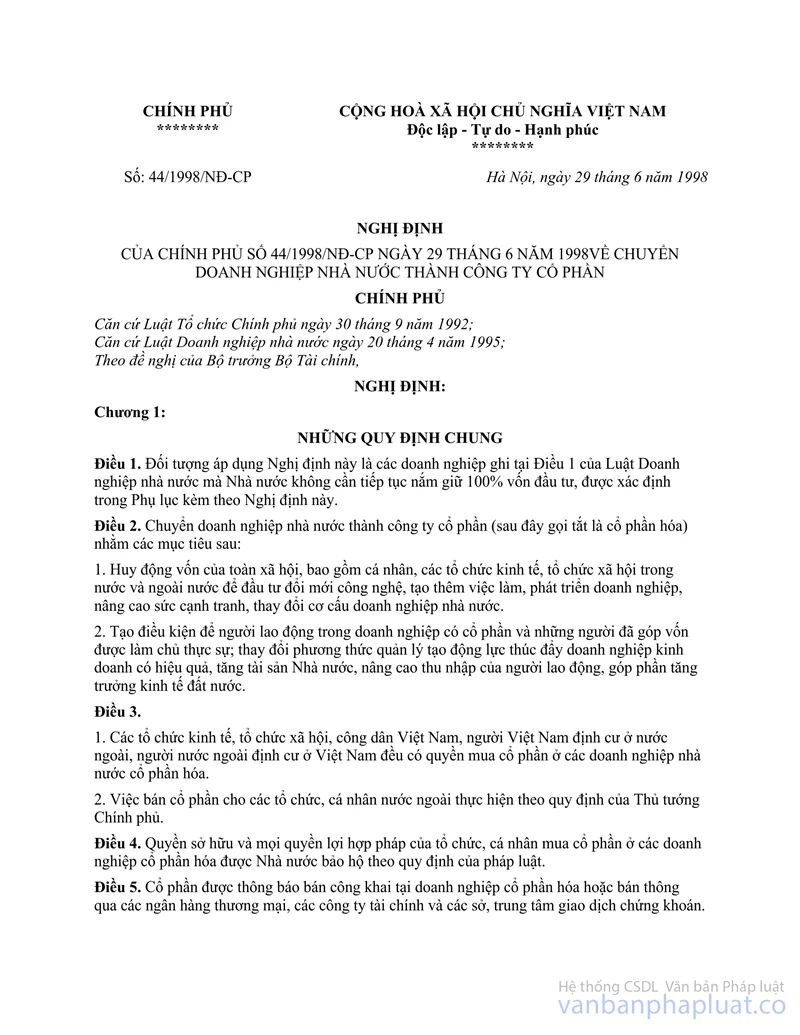

Theo quy định tại Khoản 1, Điều 13 Nghị định số 44/1998/NĐ-CP ngày 29/6/1998 của Chính phủ về việc chuyển doanh nghiệp Nhà nước thành công ty cổ phần quy định: “Doanh nghiệp Nhà nước chuyển thành công ty cổ phần là hình thức đầu tư mới, được hưởng ưu đãi theo quy định của Luật Khuyến khích đầu tư trong nước (sửa đổi).

Trường hợp những doanh nghiệp không đủ điều kiện hưởng ưu đãi theo quy định của Luật Khuyến khích đầu tư trong nước thì được giảm 50% thuế lợi tức (thuế thu nhập doanh nghiệp) trong 2 năm liên tiếp kể từ sau khi chuyển sang hoạt động theo Luật Công ty”.

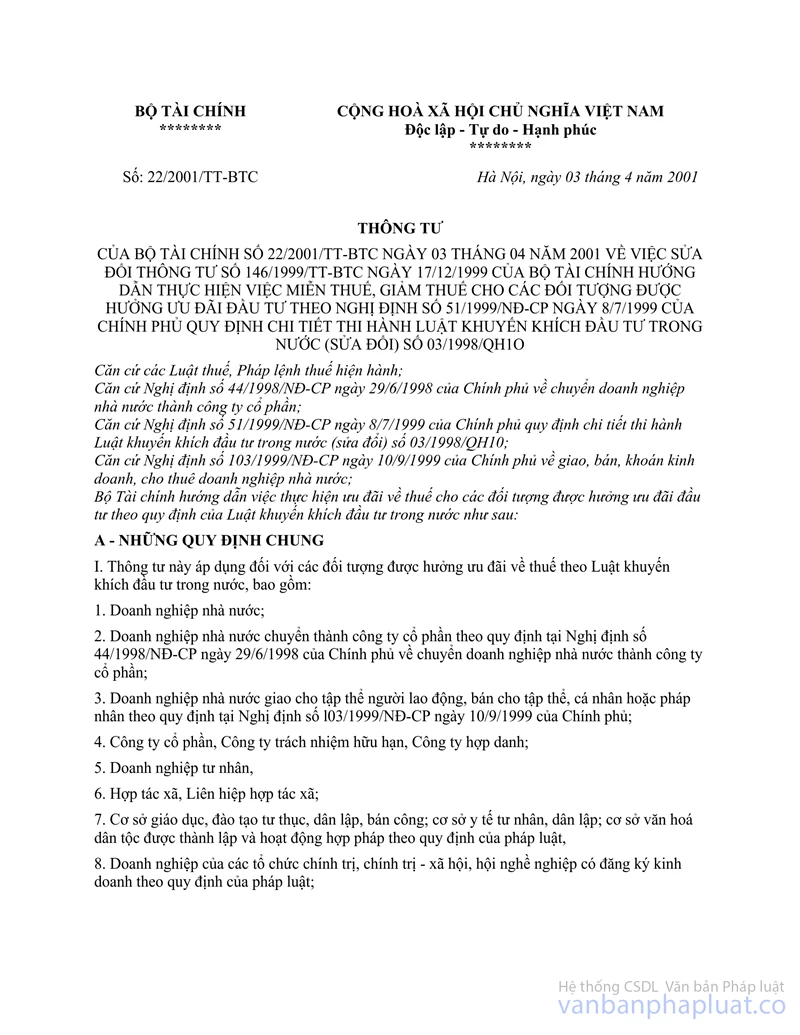

Bộ Tài chính ban hành Thông tư số 22/2001/TT-BTC ngày 3/4/2001 hướng dẫn thực hiện việc miễn thuế, giảm thuế cho các đối tượng được hưởng ưu đãi đầu tư theo Luật Khuyến khích đầu tư trong nước (sửa đổi), trong đó hướng dẫn cả việc doanh nghiệp Nhà nước chuyển thành công ty cổ phần được hưởng ưu đãi theo Luật Khuyến khích đầu tư trong nước.

Căn cứ các quy định trên, doanh nghiệp Nhà nước chuyển thành công ty cổ phần đủ điều kiện được hưởng ưu đãi về thuế theo Luật Khuyến khích đầu tư trong nước sẽ được ưu đãi cả về thuế suất thuế thu nhập doanh nghiệp, thời gian miễn thuế, giảm thuế thu nhập doanh nghiệp quy định tại Mục I và Mục II, Phần B Thông tư số 22/2001/TT-BTC nêu trên.

2- Về thời gian miễn thuế, giảm thuế thu nhập doanh nghiệp đối với dự án BOT:

Doanh nghiệp tư nhân thành lập trước đây, nay được Nhà nước giao thực hiện dự án BOT, đã được cơ quan thẩm quyền xác nhận về bổ sung ngành nghề kinh doanh. Trường hợp này, đối với dự án BOT, doanh nghiệp được hưởng ưu đãi về thuế thu nhập doanh nghiệp theo Điều 23, Nghị định số 51/1999/NĐ-CP của Chính phủ và hướng dẫn tại điểm 1.2, Mục II, Phần B Thông tư số 22/2001/TT-BTC ngày 3/4/2001 của Bộ Tài chính.

Tổng cục Thuế thông báo để Cục Thuế được biết và thực hiện./.

|

|

KT/TỔNG

CỤC TRƯỞNG TỔNG CỤC THUẾ |