Nội dung toàn văn Công văn 1647/CT-TTHT hoàn thuế giá trị gia tăng

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1647/CT-TTHT |

TP. Hồ Chí Minh, ngày 15 tháng 3 năm 2012 |

Kính gửi: Chi Cục Thuế Quận 7

Trả lời văn bản số 435/CCT-KTNB ngày 28/02/2012 của Chi Cục Thuế về hoàn thuế giá trị gia tăng (GTGT), Cục thuế TP có ý kiến như sau:

- Căn cứ Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng (GTGT);

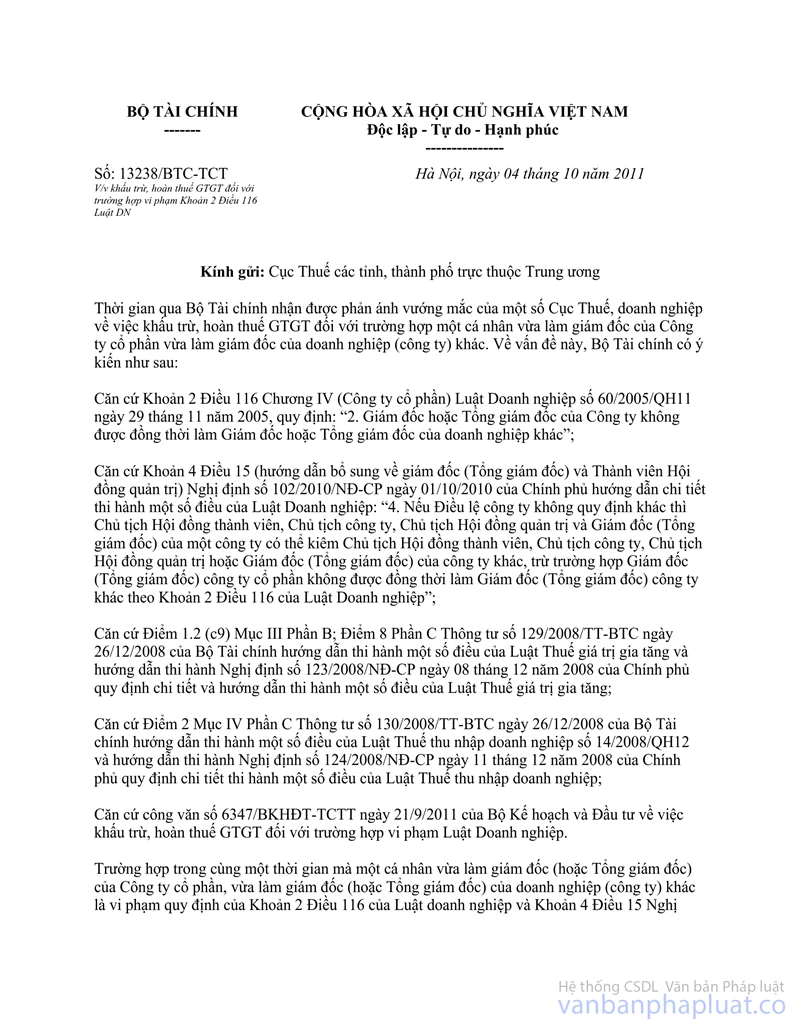

- Căn cứ công văn số 13238/BTC-TCT ngày 04/10/2011 của Bộ Tài chính về việc khấu trừ, hoàn thuế GTGT đối với trường hợp vi phạm Khoản 2 Điều 116 Luật Doanh Nghiệp

“ Trong trường hợp này, theo quyết định của Cơ quan đăng ký kinh doanh, sau khi khắc phục lỗi vi phạm doanh nghiệp vẫn được tiếp tục hoạt động mà chưa đến mức bị thu hồi Giấy chứng nhận đăng ký kinh doanh và làm thủ tục giải thể doanh nghiệp, nếu các tài liệu trong hồ sơ đề nghị hoàn thuế của công ty cổ phần vẫn đáp ứng đủ các điều kiện về kê khai khấu trừ, hoàn thuế GTGT theo quy định thì công ty cổ phần vẫn được kê khai khấu trừ, hoàn thuế đầu vào tương ứng.

Trường hợp vi phạm quy định của Khoản 2 Điều 116 của Luật doanh nghiệp, Khoản 4 Điều 15 Nghị định số 102/2010/NĐ-CP ngày 01/10/2010 của Chính phủ nêu trên, bị thu hồi Giấy chứng nhận đăng ký kinh doanh và làm thủ tục giải thể doanh nghiệp thì các tài liệu trong hồ sơ đề nghị hoàn thuế của Công ty cổ phần không đảm bảo tính hợp pháp để kê khai khấu trừ, hoàn thuế GTGT.”

Theo quy định trên, cá nhân Ông Trần Tuấn Minh giữ chức vụ giám đốc của Công ty CP Minh Hữu Liên vừa giữ chức vụ giám đốc của Doanh nghiệp tư nhân Cơ Kim Khí Nhựa Hữu Liên mà Công ty CP Minh Hữu Liên vẫn tiếp tục hoạt động, không bị thu hồi giấy chứng nhận đăng ký kinh doanh (chỉ có Doanh nghiệp tư nhân Cơ Kim Khí Nhựa Hữu Liên đã giải thể ) thì Công ty CP Minh Hữu Liên vẫn được kê khai, khấu trừ, hoàn thuế GTGT nếu thuộc các trường hợp và đủ điều kiện được hoàn thuế theo quy định.

Cục Thuế TP thông báo Chi Cục Thuế Quận 7 biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật về thuế đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

TUQ.CỤC TRƯỞNG |