Nội dung toàn văn Công văn 16649/BTC-CST trả lời công văn 5727/SXD-QLVLXD

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 16649/BTC-CST |

Hà Nội, ngày 29 tháng 11 năm 2012 |

Kính gửi: Sở Xây dựng thành phố Hồ Chí Minh

Bộ Tài chính nhận được công văn số 5727/SXD-QLVLXD ngày 3/8/2012 của Sở Xây dựng thành phố Hồ Chí Minh về việc xác nhận của cơ quan quản lý chuyên ngành về lô hàng vật tư, thiết bị nhập khẩu phục vụ dự án chế tạo thiết bị sản xuất vật liệu xây không nung. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

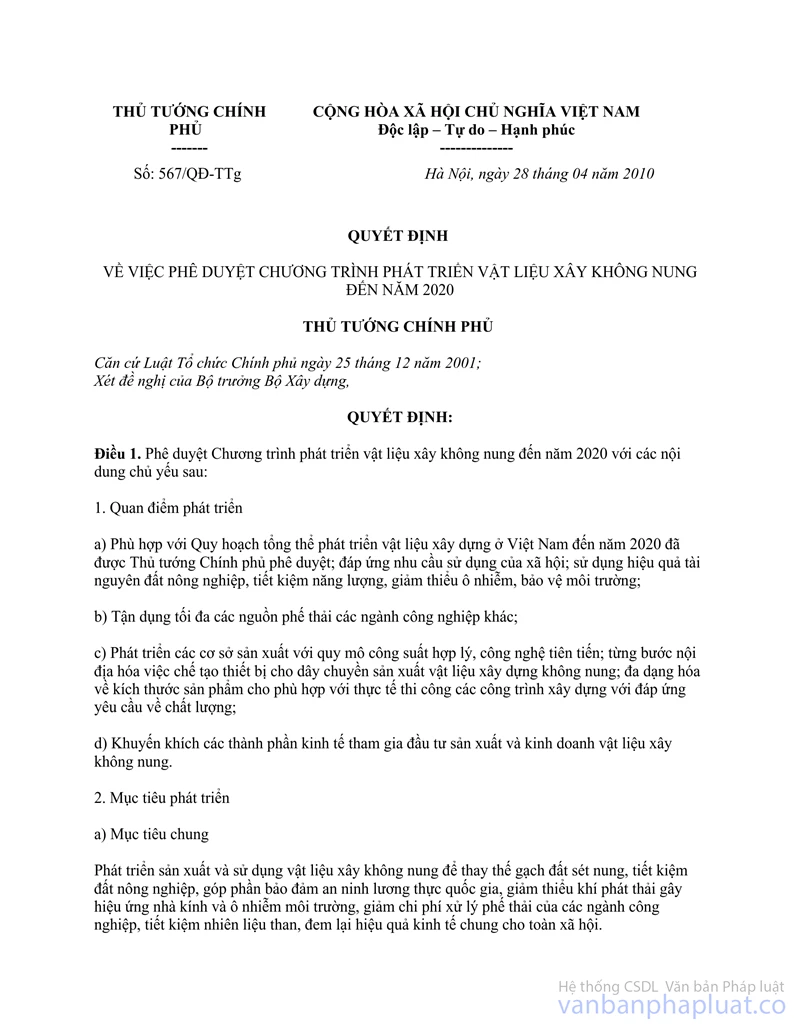

- Căn cứ Quyết định số 567/QĐ-TTg ngày 28/4/2010 của Thủ tướng Chính phủ về việc phê duyệt Chương trình phát triển vật liệu xây không nung đến năm 2020;

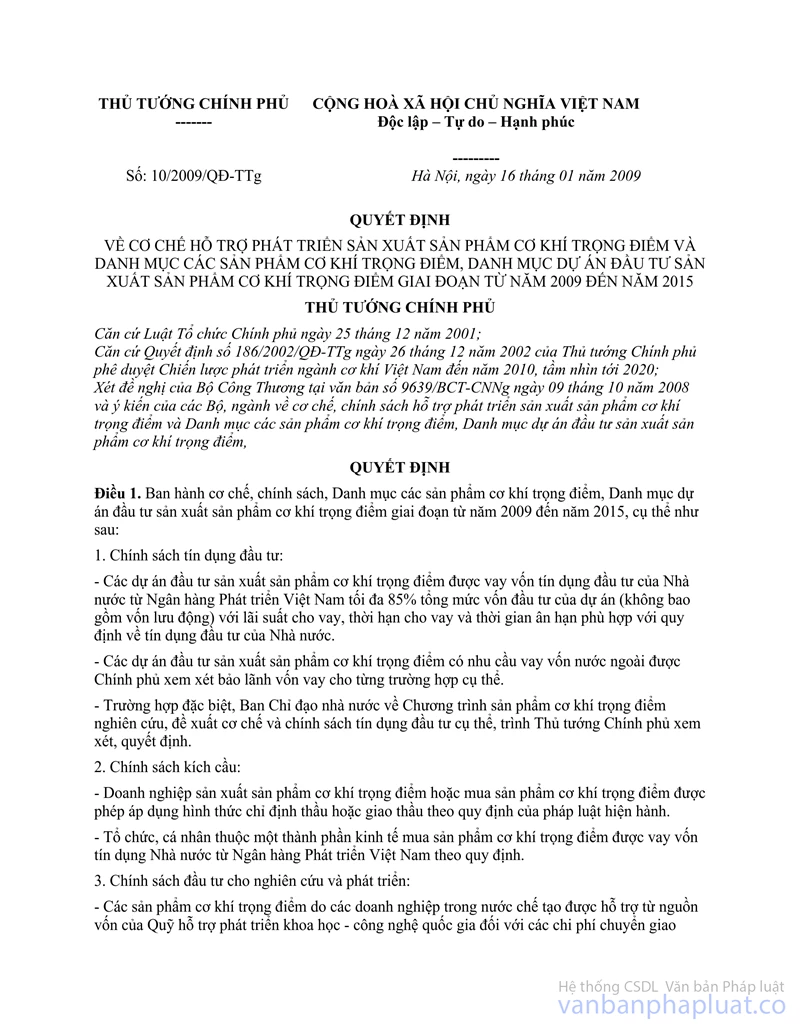

- Căn cứ Quyết định số 10/2009/QĐ-TTg ngày 16/01/2009 của Thủ tướng Chính phủ về cơ chế hỗ trợ phát triển sản xuất sản phẩm cơ khí trọng điểm và danh mục các sản phẩm cơ khí trọng điểm, danh mục dự án đầu tư sản xuất sản phẩm cơ khí trọng điểm giai đoạn từ năm 2009 đến năm 2015;

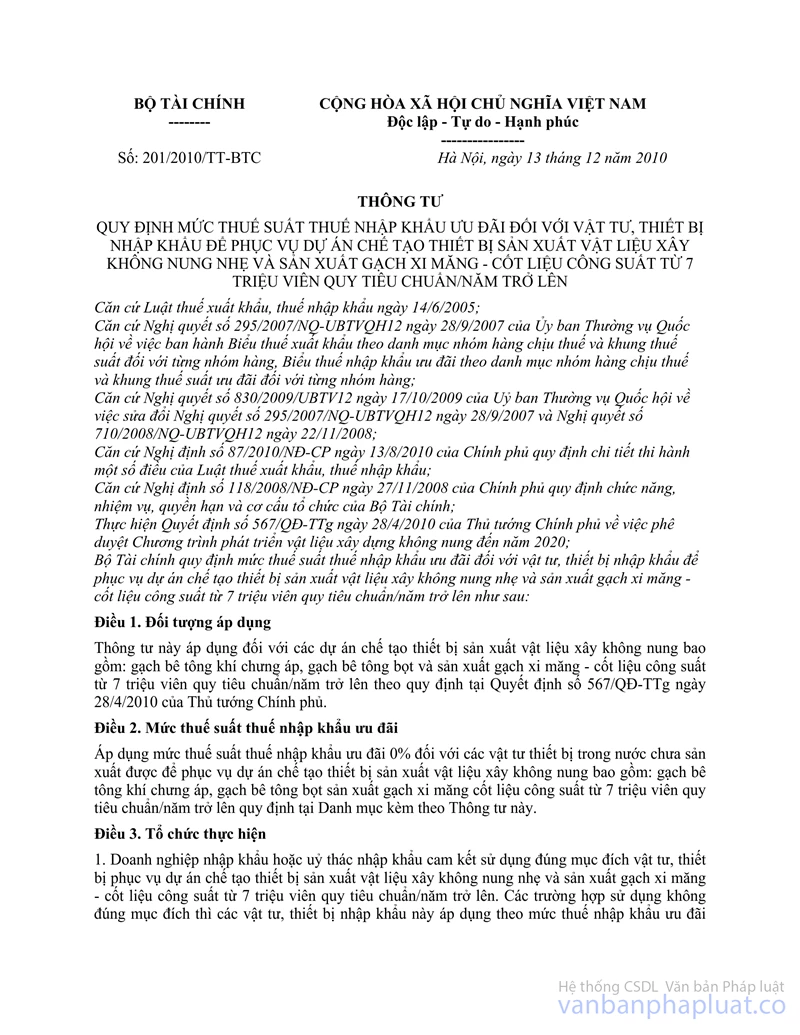

Bộ Tài chính đã ban hành Thông tư số 201/2010/TT-BTC ngày 13/12/2010 quy định mức thuế suất thuế nhập khẩu ưu đãi đối với vật tư, thiết bị nhập khẩu để phục vụ dự án chế tạo thiết bị sản xuất vật liệu xây không nung nhẹ và sản xuất gạch xi măng - cốt liệu công suất từ 7 triệu viên quy tiêu chuẩn/năm trở lên.

Từ ngày 01/01/2012 trở đi, chính sách về thuế suất thuế nhập khẩu ưu đãi đối với vật tư, thiết bị nhập khẩu để phục vụ dự án chế tạo thiết bị sản xuất vật liệu xây không nung nhẹ và sản xuất gạch xi măng - cốt liệu công suất từ 7 triệu viên quy tiêu chuẩn/năm trở lên được thực hiện theo quy định tại Thông tư số 157/2011/TT-BTC ngày 14/11/2011 của Bộ Tài chính ban hành Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế.

Các nội dung kiến nghị nêu tại công văn số 5727/SXD-QLVLXD về cơ bản đã được quy định, hướng dẫn cụ thể:

- Về đối tượng được áp dụng ưu đãi: Theo Quyết định số 567/QĐ-TTg đối tượng được hưởng ưu đãi (thuế nhập khẩu ưu đãi 0%) quy định tại Thông tư số 201/2010/TT-BTC và Thông tư số 157/2011/TT-BTC áp dụng đối với hàng hóa nhập khẩu là vật tư, thiết bị phục vụ dự án chế tạo thiết bị sản xuất vật liệu xây không nung nhẹ và sản xuất gạch xi măng - cốt liệu công suất từ 7 triệu viên quy tiêu chuẩn/năm trở lên (không áp dụng đối với dự án sản xuất vật liệu xây không nung).

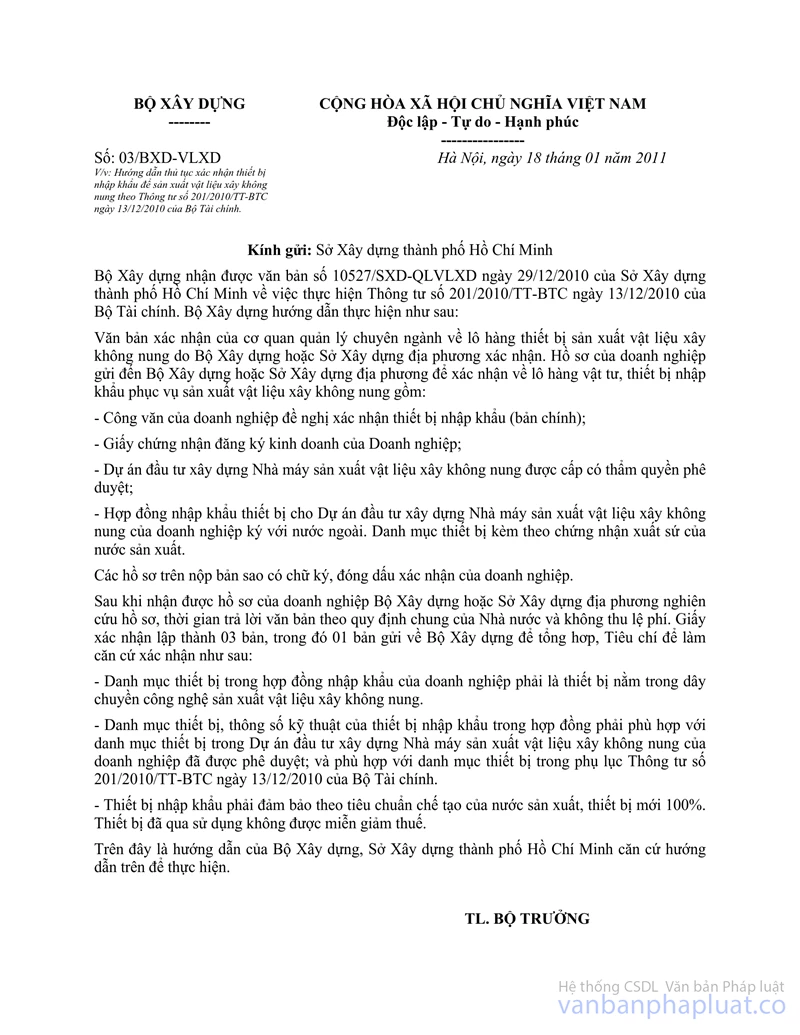

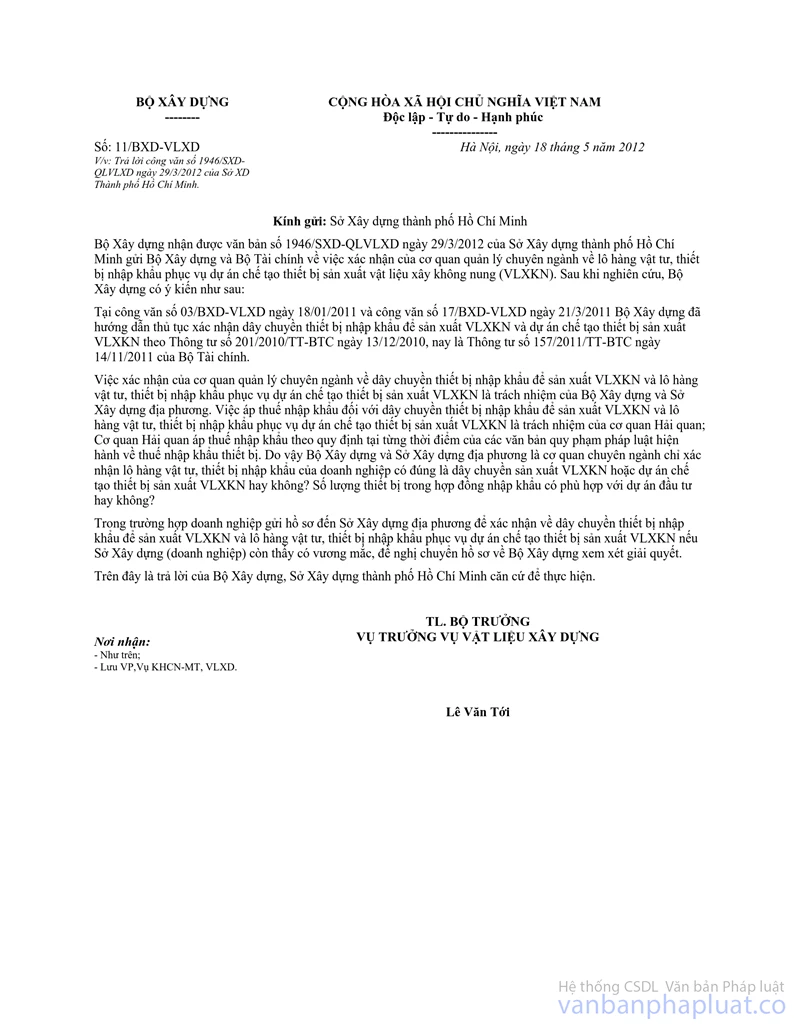

- Về thẩm quyền xác nhận: Đề nghị thực hiện theo hướng dẫn tại công văn số 11/BXD-VLXD ngày 18/5/2012 của Bộ Xây dựng về việc trả lời công văn số 946/SXD-QLVLXD ngày 29/3/2012 của Sở Xây dựng thành phố Hồ Chí Minh.

- Về các bộ phận tạo thành cơ bản của thủ tục hành chính và tiêu chí để làm căn cứ xác nhận của cơ quan quản lý chuyên ngành về lô hàng vật tư, thiết bị nhập khẩu phục vụ dự án sản xuất vật liệu xây không nung: Đề nghị thực hiện theo hướng dẫn tại công văn số 03/BXD-VLXD ngày 18/01/2011 của Bộ Xây dựng về việc hướng dẫn thủ tục xác nhận thiết bị nhập khẩu để sản xuất vật liệu xây không nung theo Thông tư số 201/2010/TT-BTC ngày 13/12/2010 của Bộ Tài chính (công văn số 03/BXD-VLXD).

- Về việc có áp dụng chính sách ưu đãi thuế nhập khẩu đối với thiết bị đã qua sử dụng hay không: Tại khoản 1 Điều 2 Quyết định số 567/QĐ-TTg. Thủ tướng Chính phủ đã giao Bộ Xây dựng: “Ban hành văn bản hướng dẫn thực hiện các nội dung cụ thể của Chương trình; lập danh mục các loại thiết bị, vật tư sản xuất vật liệu xây không nung được miễn thuế nhập khẩu”. Theo hướng dẫn tại công văn số 03/BXD-VLXD ngày 18/1/2011 của Bộ Xây dựng thì: “Thiết bị nhập khẩu phải đảm bảo theo tiêu chuẩn chế tạo của nước sản xuất, thiết bị mới 100%. Thiết bị đã qua sử dụng không được miễn giảm thuế”.

- Về số lượng bản xác nhận chưa khớp hướng dẫn của Bộ Xây dựng với quy định của Thông tư số 201/2010/TT-BTC nay là Thông tư số 157/2011/TT-BTC: Đây là nội dung hướng dẫn thuộc thẩm quyền quản lý của Bộ chuyên ngành. Thông tư của Bộ Tài chính hướng dẫn là phải có 2 bản xác nhận (1 bản để doanh nghiệp nhập khẩu nộp cho cơ quan hải quan khi làm thủ tục nhập khẩu, 1 bản để doanh nghiệp nhập khẩu lưu). Còn thực tế, cơ quan xác nhận có thể phải lập nhiều bản đề gửi 1 bản cho cơ quan quản lý cấp trên, để lưu tại cơ quan có thẩm quyền xác nhận… phục vụ cho yêu cầu quản lý của mình. Vì vậy, về số lượng bản xác nhận thực hiện theo Thông tư số 201/2010/TT-BTC và Thông tư số 157/2011/TT-BTC trường hợp Bộ Xây dựng có yêu cầu khác cần trao đổi cụ thể với Bộ Xây dựng.

- Về danh mục các loại thiết bị, vật tư sản xuất vật liệu xây không nung được miễn thuế nhập khẩu: Theo quy định tại khoản 1 Điều 2 Quyết định số 567/QĐ-TTg, Thủ tướng Chính phủ đã giao Bộ Xây dựng: “Lập danh mục các loại thiết bị, vật tư sản xuất vật liệu xây không nung được miễn thuế nhập khẩu”. Vì vậy, các loại thiết bị, vật tư sản xuất vật liệu xây không nung được miễn thuế nhập khẩu được thực hiện khi Bộ Xây dựng có văn bản quy định về danh mục này.

Bộ Tài chính trả lời để Sở Xây dựng thành phố Hồ Chí Minh được biết, hướng dẫn các đơn vị liên quan thực hiện./.

|

Nơi nhận: |

TL. BỘ TRƯỞNG |