Nội dung toàn văn Công văn 1700/TCT-CS 2015 hạch toán chi phí được trừ đối với khoản chi phí trồng lại rừng

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1700/TCT-CS |

Hà Nội, ngày 06 tháng 05 năm 2015 |

Kính gửi: Cục thuế tỉnh Lâm Đồng.

Trả lời công văn số 3486/CT-KTrT2 ngày 11/11/2014 của Cục thuế tỉnh Lâm Đồng đề nghị hướng dẫn về hạch toán chi phí được trừ đối với khoản chi phí trồng lại rừng và tính nộp thuế thu nhập doanh nghiệp đối với khoản thu nhập từ việc bán gỗ, sau khi xin ý kiến chỉ đạo của Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

1. Về vấn đề tính nộp thuế thu nhập doanh nghiệp của các công ty TNHH MTV Lâm nghiệp: Tại Khoản 1, Điều 2, Luật thuế Thu nhập doanh nghiệp số 14/2008/QH12 ngày 03/06/2008 của Quốc hội Nước Cộng hòa xã hội chủ nghĩa Việt Nam quy định:

"Điều 2. Người nộp thuế

1. Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh có thu nhập chịu thuế theo quy định của Luật này (sau đây gọi là doanh nghiệp) bao gồm:

a. Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam

b. Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

c. Tổ chức được thành lập theo Luật Hợp tác xã;

d. Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam;

đ. Tổ chức khác có hoạt động sản xuất kinh doanh có thu nhập".

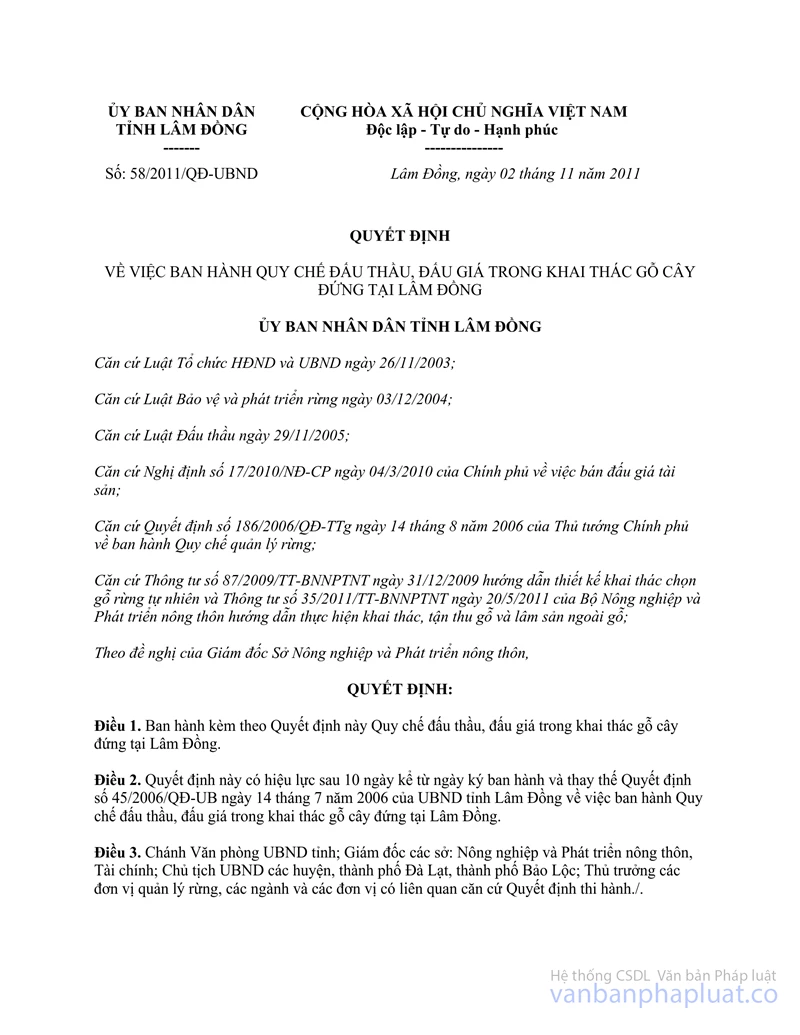

Cũng theo giải trình tại hồ sơ thì tại Điều 6, Quy chế đấu thầu, đấu giá trong khai thác gỗ cây đứng tại Lâm Đồng ban hành kèm theo Quyết định số 58/2011/QĐ-UBND ngày 02/11/2011 của UBND tỉnh Lâm Đồng ban hành có quy định:

Điều 6. Thu nộp tiền bán gỗ

1. Đơn vị chủ rừng trực tiếp thu tiền bán gỗ do đơn vị trúng thầu nộp và chịu trách nhiệm nộp thuế tài nguyên và các loại thuế khác theo quy định.

2. Toàn bộ số tiền bán gỗ sau khi nộp các khoản thuế và chi trả chi phí theo quy định, số còn lại được xử lý như sau:

a. Đối với các chủ rừng là Ban Quản lý rừng, đơn vị sự nghiệp mà hoạt động quản lý bảo vệ rừng bằng kinh phí Nhà nước cấp thì toàn bộ số tiền còn lại được nộp vào ngân sách tỉnh.

b. Đối với các chủ rừng là Công ty TNHH một thành viên Lâm nghiệp thì được để lại số tiền bán gỗ tương ứng với dự toán chi cho các hoạt động công ích của đơn vị trong năm kế hoạch khai thác gỗ rừng tự nhiên được cấp có thẩm quyền phê duyệt. Nếu còn thừa thì nộp vào ngân sách tỉnh".

Căn cứ các quy định nêu trên, trường hợp các Công ty TNHH MTV Lâm nghiệp có phát sinh thu nhập từ việc bán gỗ thì phải thực hiện kê khai và nộp thuế thu nhập doanh nghiệp theo quy định.

2. Về vấn đề hạch toán chi phí đối với khoản chi phí trồng lại rừng: Căn cứ theo quy định tại Khoản 2.k, Điều 9, Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ và quy định tại Khoản 1, Điều 3, Thông tư số 45/2013/TT-BTC ngày 25/04/2013 của Bộ Tài chính thì:

+ Trường hợp khoản chi phí trồng lại rừng của các Công ty TNHH MTV Lâm nghiệp đủ điều kiện để hình thành tài sản cố định hữu hình theo quy định tại Khoản 1 Điều 3, Thông tư số 45/2013/TT-BTC ngày 25/04/2013 của Bộ Tài chính sẽ được tính vào giá trị tài sản cố định (vườn cây lâu năm) và thực hiện trích khấu hao vào chi phí theo quy định tại Thông tư số 45/2013/TT-BTC ngày 25/04/2013 của Bộ Tài chính.

+ Trường hợp khoản chi phí trồng lại rừng của các Công ty TNHH MTV Lâm nghiệp không đủ điều kiện hình thành tài sản cố định hữu hình theo quy định tại Khoản 1, Điều 3 Thông tư số 45/2013/TT-BTC ngày 25/04/2013 của Bộ Tài chính thì chi phí trồng lại rừng này là chi phí liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp và được trừ vào chi phí hợp lý khi xác định thu nhập chịu thuế TNDN.

Tổng cục Thuế thông báo để Cục thuế tỉnh Lâm Đồng được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |