Nội dung toàn văn Công văn 1713/TCT-TTr 2014 giải quyết hoàn thuế giá trị gia tăng

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1713/TCT-TTr |

Hà Nội, ngày 14 tháng 05 năm 2014 |

Kính gửi : Cục Thuế các tỉnh, thành phố trực thuộc Trung ương.

Tổng Cục Thuế nhận được Công văn số 48/HHCPCC-2014 ngày 07/04/2014 của Hiệp hội Cà phê ca cao Việt Nam về việc đề nghị tiếp tục xử lý những vấn đề còn tồn đọng về thuế GTGT, nhất là việc hoàn thuế GTGT năm 2013 để tháo gỡ những khó khăn về thuế cho doanh nghiệp xuất khẩu cà phê tạo điều kiện huy động nguồn vốn thu mua cà phê trong niên vụ 2013/2014 và ý kiến phản ánh của một số Cục Thuế địa phương và doanh nghiệp (Công văn số 000099/PTC-KTTC ngày 07/4/2014 của Công ty Cổ phần Cà phê PETEC; Công văn số 1201/CT-TTr ngày 18/4/2014 của Cục Thuế tỉnh Tây Ninh và một số Công văn của Cục Thuế TP Hồ Chí Minh: Công văn số 2673/CT-KT3 ngày 15/4/2014, Công văn số 2521/CT-PC ngày 10/4/2014, Công văn số 2816/CT-KT3 ngày 21/4/2014) báo cáo vướng mắc về giải quyết hoàn thuế GTGT đối với trường hợp doanh nghiệp có sử dụng hóa đơn của các doanh nghiệp khâu trước có nghi vấn vi phạm về sử dụng hóa đơn, vi phạm việc kê khai, nộp thuế. Về việc nay, Tổng cục Thuế có ý kiến như sau:

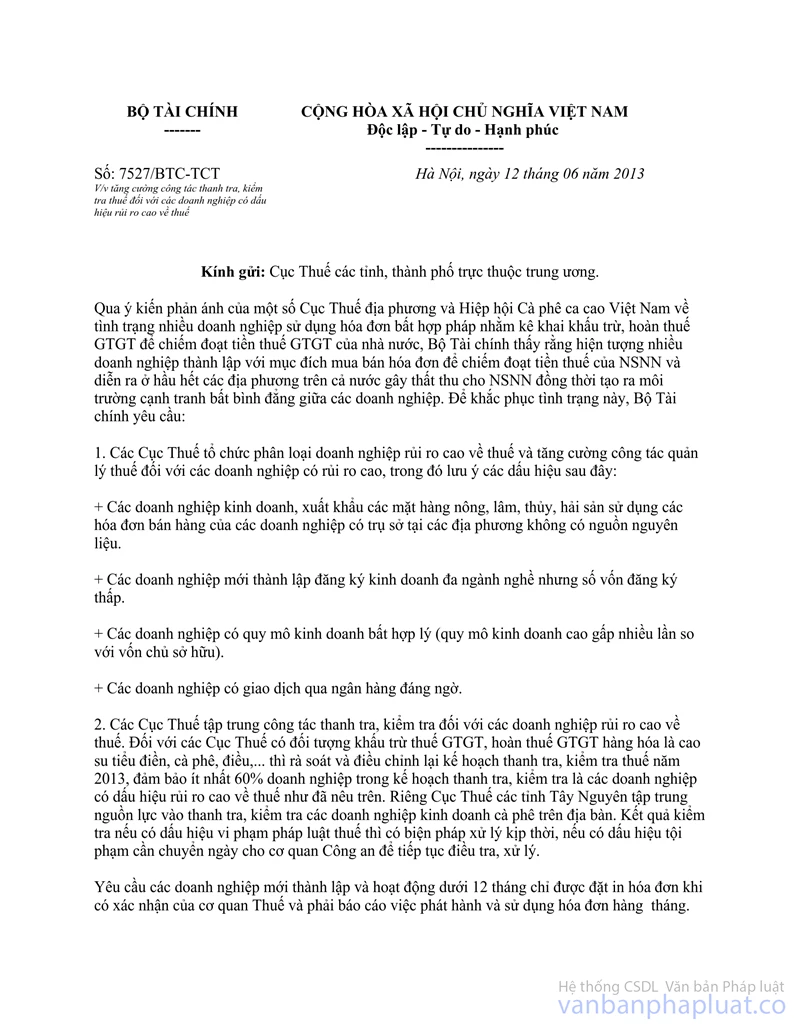

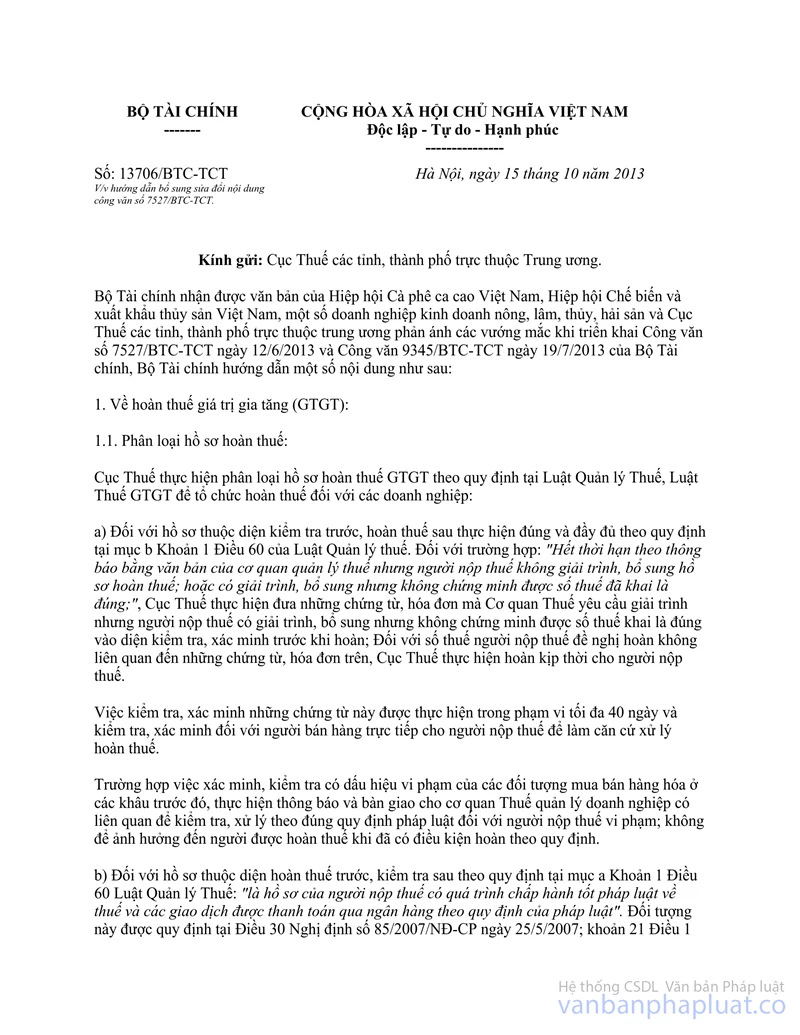

Theo hướng dẫn tại điểm 1 và điểm 3 Công văn số 13706/BTC-TCT ngày 15/10/2013 hướng dẫn bổ sung sửa đổi nội dung công văn số 7527/BTC-TCT ngày 12/6/2013 của Bộ Tài chính :

"... 1.1. Phân loại hồ sơ hoàn thuế:

... Trường hợp việc xác minh, kiểm tra có dấu hiệu vi phạm của các đối tượng mua bán hàng hóa ở các khâu trước đó, thực hiện thông báo và bàn giao cho cơ quan Thuế quản lý doanh nghiệp có liên quan để kiểm tra, xử lý theo đúng quy định pháp luật đối với người nộp thuế vi phạm; không để ảnh hưởng đến người được hoàn thuế khi đã có điều kiện hoàn theo quy định.

... 3 ... Đối với hồ sơ thuộc diện kiểm tra trước hoàn sau, phải tổ chức kiểm tra trong phạm vi không quá 40 ngày; sau 40 ngày phải thực hiện hoàn cho doanh nghiệp; trường hợp phát hiện những dấu hiệu vi phạm, phát hiện những chứng từ, hóa đơn không đủ điều kiện hoàn của doanh nghiệp trực tiếp bán hàng cho doanh nghiệp có hồ sơ đề nghị hoàn thì chỉ thực hiện chưa hoàn đối với số tiền hoàn liên quan đến những chứng từ, hóa đơn này và thông báo cho doanh nghiệp biết; đồng thời báo cáo Tổng cục Thuế và thông báo cho các Cục Thuế liên quan quản lý thuế đối với các doanh nghiệp phát hành chứng từ, hóa đơn có dấu hiệu vi phạm để được kiểm tra, xử lý theo đúng quy định, kịp thời. "

Ngày 10/02/2014, Bộ Tài chính đã ban hành công văn số 1752/BTC-TCT về việc chỉ đạo các Cục Thuế tăng cường quản lý thuế đối với các doanh nghiệp có rủi ro cao về thuế để tiếp tục đấu tranh phòng, chống các hành vi vi phạm pháp luật về thuế, đồng thời tạo điêu kiện thuận lợi và đảm bảo quyền lợi đối với những doanh nghiệp chấp hành đúng pháp luật trong việc hoàn thuế, khấu trừ thuế GTGT.

Theo đó trường hợp vướng mắc xử lý giải quyết hoàn thuế GTGT đối với doanh nghiệp có sử dụng hóa đơn của các doanh nghiệp khâu trước có nghi vấn vi phạm về sử dụng hóa đơn, vi phạm việc kê khai nộp thuế đã được hướng dẫn cụ thể tại điểm 2 của Công văn số 1752/BTC-TCT như sau:

"...2. Về khấu trừ, hoàn thuế GTGT đối với những doanh nghiệp có mua hàng hóa, sử dụng hóa đơn đầu vào trực tiếp của doanh nghiệp và doanh nghiệp trung gian ngừng kinh doanh, bỏ trốn khỏi địa điểm kinh doanh có dấu hiệu mua bán hóa đơn bất hợp pháp nhưng chưa có kết luận chính thức của cơ quan thuế hoặc các cơ quan chức năng (bao gồm cả trường hợp phát hiện dấu hiệu vi phạm trước ngày Bộ Tài chính ban hành công văn số 7527/BTC-TCT):

- Trường hợp doanh nghiệp chưa được giải quyết hoàn thuế thì tạm dừng hoàn thuế theo hướng dẫn tại điểm 3 Công bán số 1370/BTC-TCT Chỉ thực hiện tạm dừng đối với số hàng hóa của hóa đơn có dấu hiệu vi phạm đang được cơ quan chức năng thanh tra, điều tra; số hàng hóa không thuộc diện có dấu hiệu vi phạm được thực hiện khấu trừ, hoàn thuế đầy đủ, kịp thời theo quy định.”

Tổng cục Thuế đề nghị Cục Thuế các tỉnh, thành phố trực thuộc Trung ương:

1. Thực hiện, hướng dẫn giải quyết hoàn thuế GTGT đối với các trường hợp còn tồn đọng theo đúng các văn bản hướng dẫn trên của Bộ Tài chính.

2. Thường xuyên cập nhật danh sách các cơ sở kinh doanh có vi phạm trong việc sử dụng hóa đơn và vi phạm về kê khai, nộp thuế theo hướng dẫn của Tổng cục Thuế lên website của ngành để các tổ chức, cá nhân và các cơ sở kinh doanh tiện tra cứu.

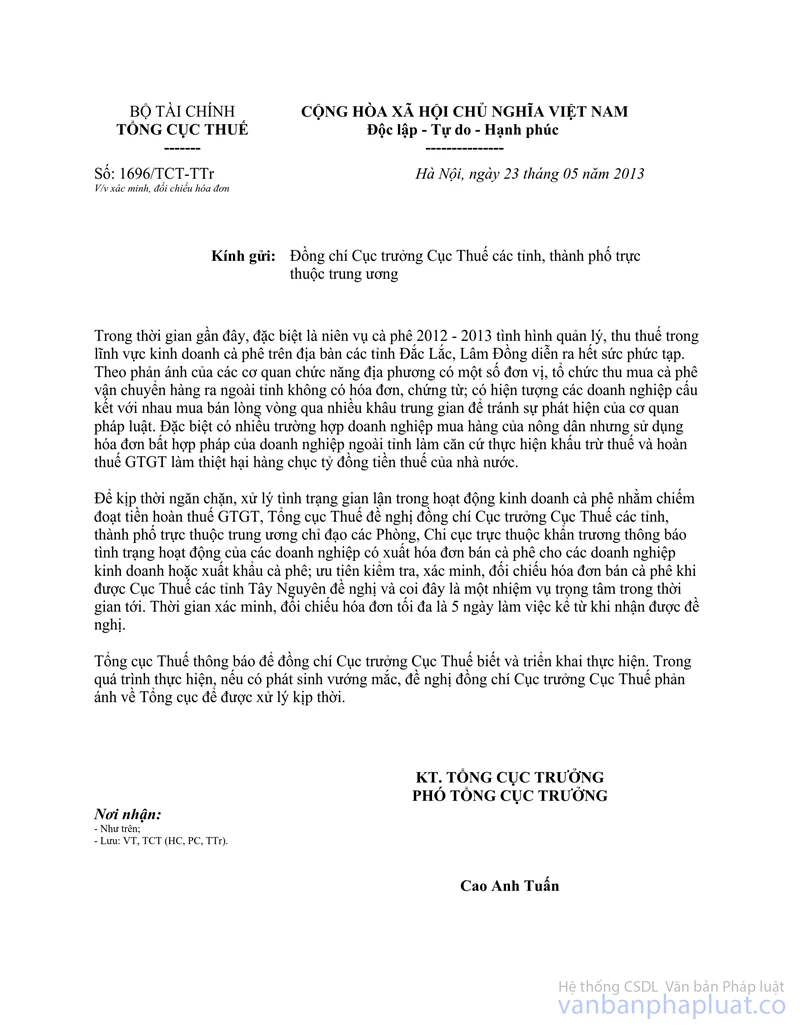

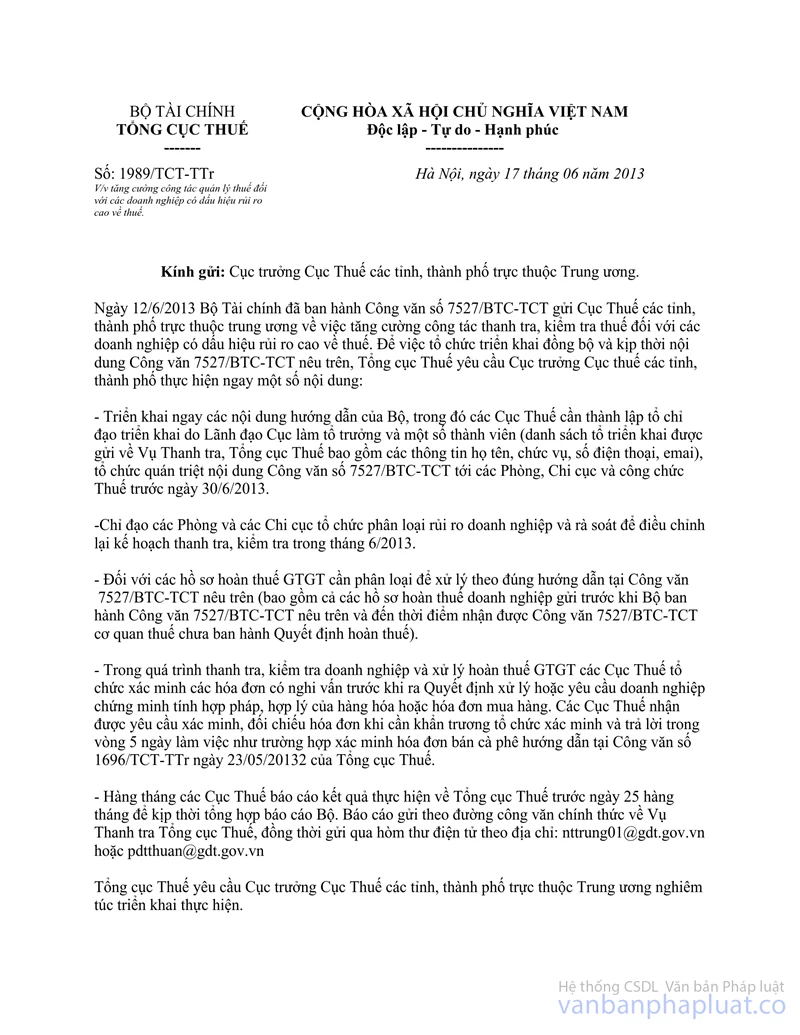

3. Các Cục Thuế thực hiện tổ chức xây dựng, cập nhật cơ sở dữ liệu về hóa đơn, dữ liệu kê khai, nộp thuế đối với các doanh nghiệp có dấu hiệu vi phạm. Thực hiện có trách nhiệm việc gửi và trả lời yêu cầu xác minh hóa đơn theo đúng nội dung, thời hạn hướng dẫn tại Công văn số 1696/TCT-TTr ngày 23/5/2013 và Công văn số 1989/TCT-TTr ngày 17/6/2013 của Tổng cục Thuế.

Tổng cục Thuế thông báo để Cục Thuế các tỉnh, thành phố trực thuộc Trung ương biết và thực hiện; trong quá trình thực hiện có vướng mắc, khó khăn, báo cáo Tổng cục Thuế để được hướng dẫn, xử lý kịp thời./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |