Nội dung toàn văn Công văn 1730/TCT-PCCS đăng ký thời gian miễn, giảm thuế TNDN

|

BỘ TÀI CHÍNH

|

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1730/TCT-PCCS |

Hà Nội, ngày 16 tháng 05 năm 2006 |

|

Kính gửi: |

Công ty cổ phần SIVICO |

Trả lời Công văn số 11/2006/SIVICO ngày 08/04/2006 của Công ty cổ phần SIVICO về việc đăng ký thời gian miễn, giảm thuế TNDN; Tổng cục thuế có ý kiến như sau:

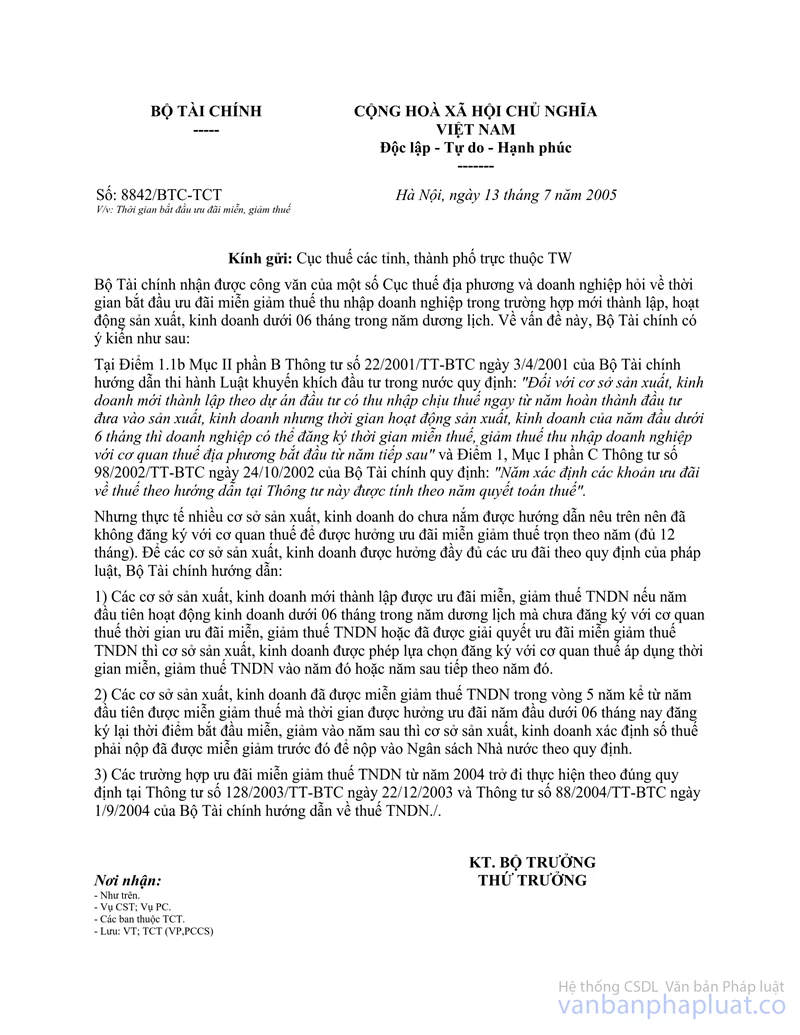

Tại công văn số 8842/BTC-TCT ngày 13/7/2005 của Bộ Tài chính về việc thời gian bắt đầu ưu đãi miễn, giảm thuế TNDN quy định: “1) Các cơ sở sản xuất, kinh doanh mới thành lập được ưu đãi miễn, giảm thuế TNDN nếu năm đầu tiên hoạt động kinh doanh dưới 06 tháng trong năm dương lịch mà chưa đăng ký với cơ quan thuế thời gian ưu đãi miễn, giảm thuế TNDN hoặc đã được giải quyết ưu đãi miễn giảm thuế TNDN thì cơ sở sản xuất, kinh doanh được phép lựa chọn đăng ký với cơ quan thuế áp dụng thời gian miễn, giảm thuế TNDN vào năm đó hoặc năm sau tiếp theo năm đó

2) Các cơ sở sản xuất, kinh doanh đã được miễn giảm thuế TNDN trong vòng 5 năm kể từ năm đầu tiên được miễn giảm thuế mà thời gian được hưởng ưu đãi năm đầu dưới 06 tháng nay đăng ký lại thời Điểm bắt đầu miễn, giảm vào năm sau thì cơ sở sản xuất, kinh doanh xác định số thuế phải nộp đã được miễn giảm trước đó để nộp vào Ngân sách Nhà nước theo quy định”.

Tại Khoản d Điểm 1.2 Mục I Thông tư số 06/1999/TT-BKH ngày 24/11/1999 của Bộ Kế hoạch và Đầu tư hướng dẫn về nội dung tổng mức đầu tư của dự án đầu tư trong đó có ghi: “chi phí chuẩn bị sản xuất: chi phí nguyên nhiên vật liệu, nhân công để chạy thử không tải và có tải trừ đi giá trị thu hồi”.

Căn cứ quy định hiện hành, trường hợp Công ty cổ phần SIVICO có dự án đầu tư tại cụm công nghiệp Vĩnh Niệm chuyên sản xuất sơn giao thông nhiệt dẻo phản quang có thời gian sản xuất thử thì giá trị thu hồi trong thời gian sản xuất thử ghi giảm tổng vốn đầu tư của dự án nên dự án chưa được tính là đã bắt đầu sản xuất kinh doanh. Từ tháng 7/2002 (dưới 6 tháng) Công ty chính thức sản xuất và lấy thương hiệu của nhà chuyển giao công nghệ Công ty DPI SDN BHD Malaysia (loại sơn DPI-BS3262) thì Công ty được lựa chọn đăng ký miễn, giảm thuế TNDN vào năm 2002 hoặc sang năm tiếp sau (năm 2003 theo tinh thần công văn số 8842/BTC-TCT ngày 13/7/2005 nêu trên của Bộ Tài chính.

Tổng cục Thuế có ý kiến để Công ty cổ phần SIVICO được biết và làm việc với Cục thuế thành phố Hải Phòng để được giải quyết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |