Nội dung toàn văn Công văn 1746/TCT-TNCN năm 2014 hoàn thuế thu nhập cá nhân

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1746/TCT-TNCN |

Hà Nội, ngày 15 tháng 05 năm 2014 |

Kính gửi: Cục Thuế tỉnh Long An.

Trả lời công văn số 380/CT-TNCN ngày 14/3/2014 của Cục Thuế tỉnh Long An về việc vướng mắc trong việc giải quyết hoàn thuế TNCN, Tổng cục Thuế có ý kiến như sau:

1. Về nơi nộp hồ sơ quyết toán thuế

Tại điểm c.2, khoản 5, Điều 16 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính có hướng dẫn:

“Cá nhân có yêu cầu quyết toán thuế nộp hồ sơ quyết toán thuế như sau:

- Cá nhân chỉ chuyển nhượng chứng khoán tại một Công ty chứng khoán nộp hồ sơ quyết toán thuế tại cơ quan thuế trực tiếp quản lý công ty chứng khoán.

- Các trường hợp chuyển nhượng chứng khoán khác, cá nhân nộp hồ sơ quyết toán thuế tại Chi cục Thuế nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú).”

2. Về bộ phận giải quyết hồ sơ hoàn thuế TNCN:

- Tại điểm 1, mục II, Phần hai của Quy trình hoàn thuế ban hành kèm theo quyết định số 905/QĐ-TCT ngày 01/7/2011 của Tổng cục trưởng Tổng cục Thuế đã hướng dẫn:

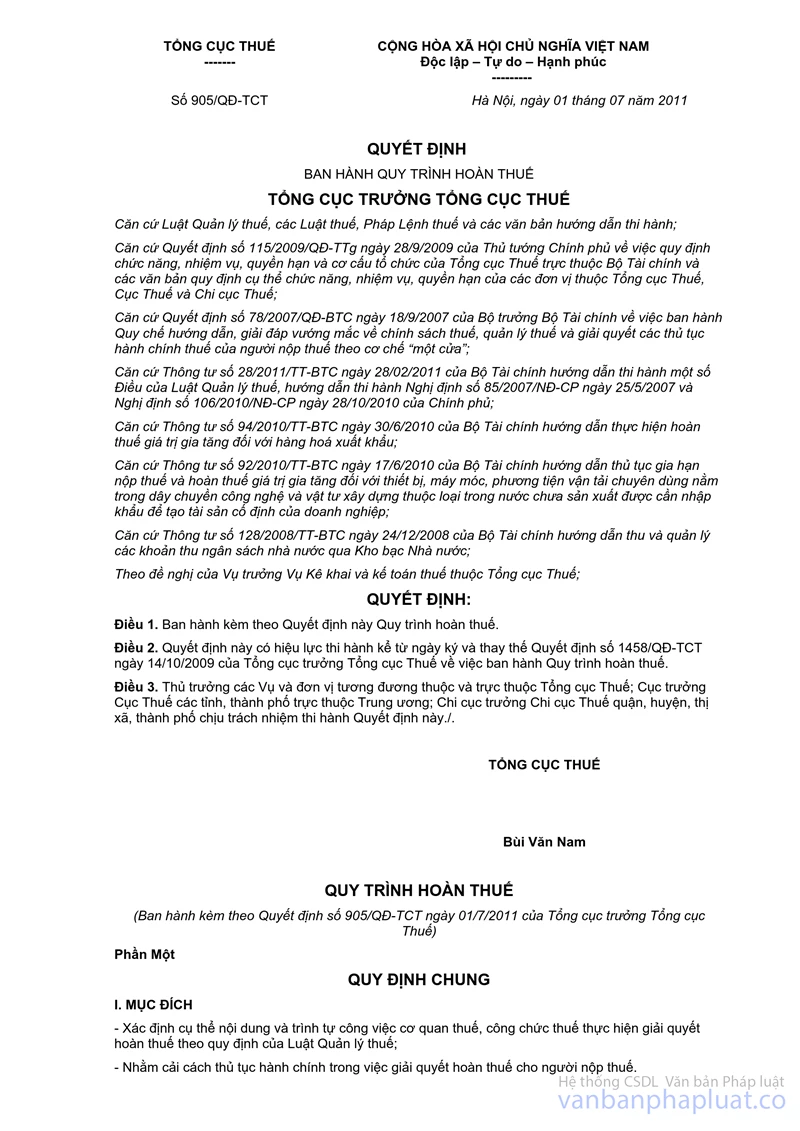

“1. Hoàn thuế thu nhập cá nhân

- Hồ sơ đề nghị hoàn thuế thu nhập cá nhân, không bao gồm các loại thuế khác, chuyển đến bộ phận có chức năng, nhiệm vụ giải quyết hồ sơ hoàn thuế thu nhập cá nhân có liên quan để phân loại, giải quyết hồ sơ hoàn thuế (hoàn thuế trước, kiểm tra sau và kiểm tra trước, hoàn thuế sau).”

- Tại điểm 8.5.3, khoản 8, Quyết định số 502/QĐ-TCT ngày 29/3/2010 của Tổng cục trưởng Tổng cục Thuế về chức năng, nhiệm vụ của các phòng thuộc Cục Thuế quy định:

“8. Phòng Quản lý thuế thu nhập cá nhân:

8.5.3. Kiểm tra hồ sơ quyết toán thuế thu nhập cá nhân, hồ sơ đề nghị hoàn thuế, hồ sơ miễn thuế, giảm thuế của người nộp thuế thu nhập cá nhân trình Lãnh đạo Cục Thuế ra quyết định hoàn thuế, miễn thuế, giảm thuế thu nhập cá nhân;”

- Tại điểm 5.3.2, khoản 5, Quyết định số 504/QĐ-TCT ngày 29/3/2010 của Tổng cục trưởng Tổng cục Thuế về chức năng, nhiệm vụ của các đội thuộc Chi cục Thuế quy định:

"5. Đội Quản lý thuế thu nhập cá nhân:

5.3.2. Kiểm tra các hồ sơ quyết toán thuế thu nhập cá nhân, hồ sơ miễn thuế, giảm thuế, hoàn thuế thu nhập cá nhân; thực hiện các thủ tục miễn thuế, giảm thuế thu nhập cá nhân, trình Lãnh đạo Chi cục ra quyết định; chuyển hồ sơ hoàn thuế, miễn thuế, giảm thuế thu nhập cá nhân không thuộc thẩm quyền cho cơ quan thuế cấp trên giải quyết theo quy định;”

- Tại điểm 1.4, khoản 1, Điều 3 Quyết định số 108/QĐ-TCT ngày 14/10/2014 của Tổng cục trưởng Tổng cục Thuế quy định:

“1.4. Tổng cục trưởng Tổng cục Thuế quy định chức năng, nhiệm vụ của các phòng thuộc Cục Thuế và căn cứ tình hình cụ thể của từng địa phương quyết định, cơ cấu, số lượng phòng cụ thể của từng Cục Thuế; quyết định việc sáp nhập, giải thể các phòng thuộc Cục Thuế đảm bảo thực hiện hoàn thành tốt nhiệm vụ quản lý thuế được giao.”

Căn cứ các quy định và hướng dẫn nêu trên thì:

- Trường hợp cá nhân chuyển nhượng chứng khoán không thông qua hệ thống giao dịch chứng khoán thì thực hiện nộp hồ sơ quyết toán thuế đối với thu nhập từ chuyển nhượng chứng khoán tại Chi cục Thuế nơi cá nhân cư trú.

- Trình tự giải quyết hồ sơ quyết toán thuế, hoàn thuế cho cá nhân có yêu cầu hoàn thuế TNCN đối với thu nhập từ chuyển nhượng chứng khoán như sau: sau khi tiếp nhận, phân loại, hồ sơ được chuyển đến Phòng quản lý thuế TNCN (tại Chi cục thuế) hoặc Đội quản lý thuế TNCN (tại chi cục Thuế) để giải quyết theo quy định. Trường hợp, tại cơ quan thuế không có Phòng quản lý thuế TNCN hoặc Đội quản lý thuế TNCN thì hồ sơ quyết toán thuế, hoàn thuế được chuyển đến Phòng/Đội có chức năng, nhiệm vụ quản lý thuế TNCN theo quy định riêng của Cơ quan thuế đó.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Long An biết./.

|

|

TL. TỔNG CỤC

TRƯỞNG |