Nội dung toàn văn Công văn 1750/TCT-CS khai thuế tài nguyên và phí bảo vệ môi trường

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA

VIỆT NAM |

|

Số: 1750/TCT-CS |

Hà Nội, ngày 07 tháng 5 năm 2008 |

Kính gửi: Cục Thuế tỉnh Hoà Bình

Trả lời công văn số 221CT/THNVDT ngày 25/02/2008 của Cục thuế tỉnh Hoà Bình về việc vướng mắc trong quản lý thuế, Tổng cục Thuế có ý kiến như sau:

Tại điểm 1, mục V và điểm 3.1, mục IX phần B Thông tư số 60/2006/TT-BTC ngày 14/6/2007 của Bộ Tài chínhhướng dẫn thi hành một số điều của Luật quản lý thuế và hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật quản lý thuế quy định:

“1.1. Người nộp thuế nộp hồ sơ khai thuế tài nguyên cho cơ quan thuế quản lý trực tiếp.

1.2. Trường hợp đơn vị thu mua tài nguyên đăng ký nộp thuế tài nguyên thay cho đơn vị khai thác tài nguyên thì nộp hồ sơ khai thuế tài nguyên cho chi cục thuế quản lýđịa phương có tài nguyên khai thác...”

...

“3.1.Tổ chức, cá nhân khai thác khoáng sản phải nộp hồ sơ khai phí bảo vệ môi trường với cơ quan thuế quản lý trực tiếp. Trường hợp tổ chức thu mua gom khoáng sản đăng ký nộp thay người khai thác thì tổ chức đó có trách nhiệm nộp hồ sơ khai phí bảo vệ môi trường với chi cục thuế quản lý nơi có khoáng sản khai thác.”

- Tại điểm 7.5 mục I phần II Thông tư số 85/2007/TT-BTC ngày 18/7/2007 của Bộ Tài chính hướng dẫn thi hành Luật quản lý thuế về việc đăng ký thuế hướng dẫn:

“7.5. Khi đã được cấp mã số thuế mà người nộp thuế có phát sinh các hoạt động sản xuất kinh doanh mới hoặc mở rộng kinh doanh sang tỉnh, thành phố khác (không thành lập chi nhánh hoặc đơn vị trực thuộc) thì phải thực hiện đăng ký thuế với cơ quan thuế nơi phát sinh hoặc mở rộng hoạt động sản xuất, kinh doanh theo quy định của Luật thuế, Pháp lệnh thuế để quản lý thu thuế...”

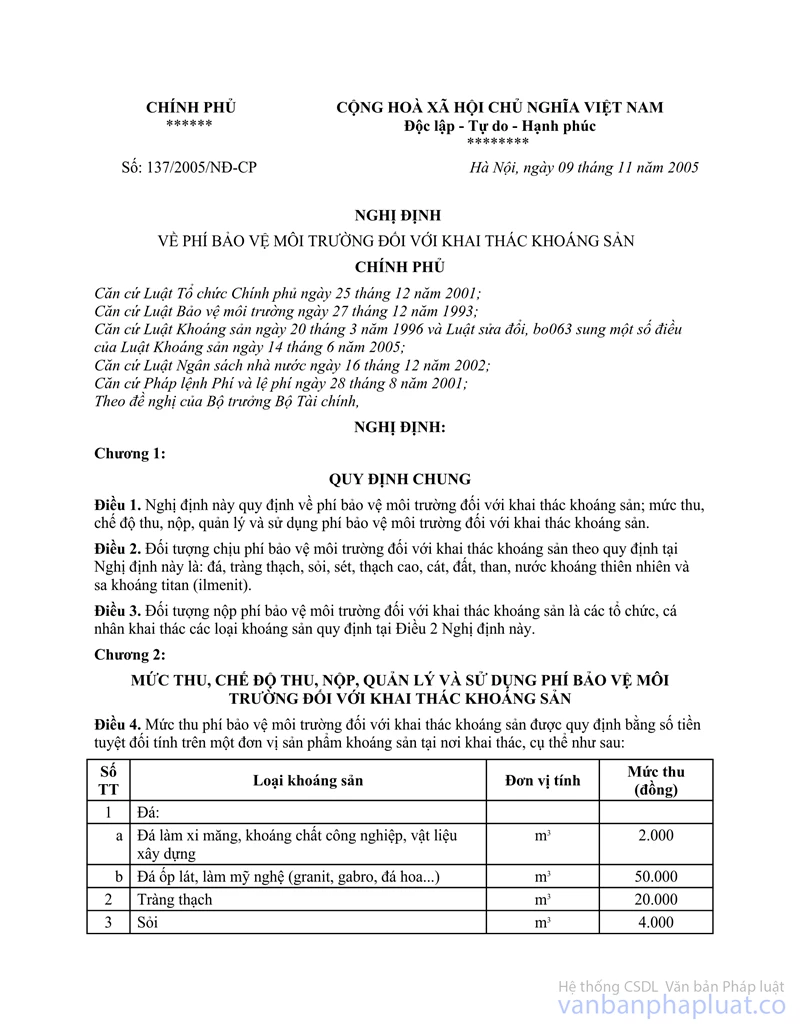

- Tại Điều 5 Nghị định số 137/2005/NĐ-CP ngày 9/11/2005 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản quy định:

“ Phí bảo vệ mội trường đối với khai thác khoáng sản là khoản thu ngân sách địa phương hưởng 100% (một trăm phần trăm)để hỗ trợ cho công tác bảo vệ môi trường tại địa phương nơi có hoạt động khai thác khoáng sản, theo các nội dung cụ thể sau đây...”

Căn cứ các quy định trên, trường hợp doanh nghiệp đã được cấp mã số thuế, có trụ sở chính tại một địa phương nhưng có hoạt động khai thác tài nguyên, khoáng sản tại một địa phương khác thì doanh nghiệp phải thực hiện đăng ký, kê khai thuế và phí (nếu có) với cơ quan thuế nơi phát sinh hoạt động khai thác tài nguyên khoáng sản.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Hoà Bình biết và thực hiện./.

|

|

KT. TỔNG CỤC TRƯỞNG |