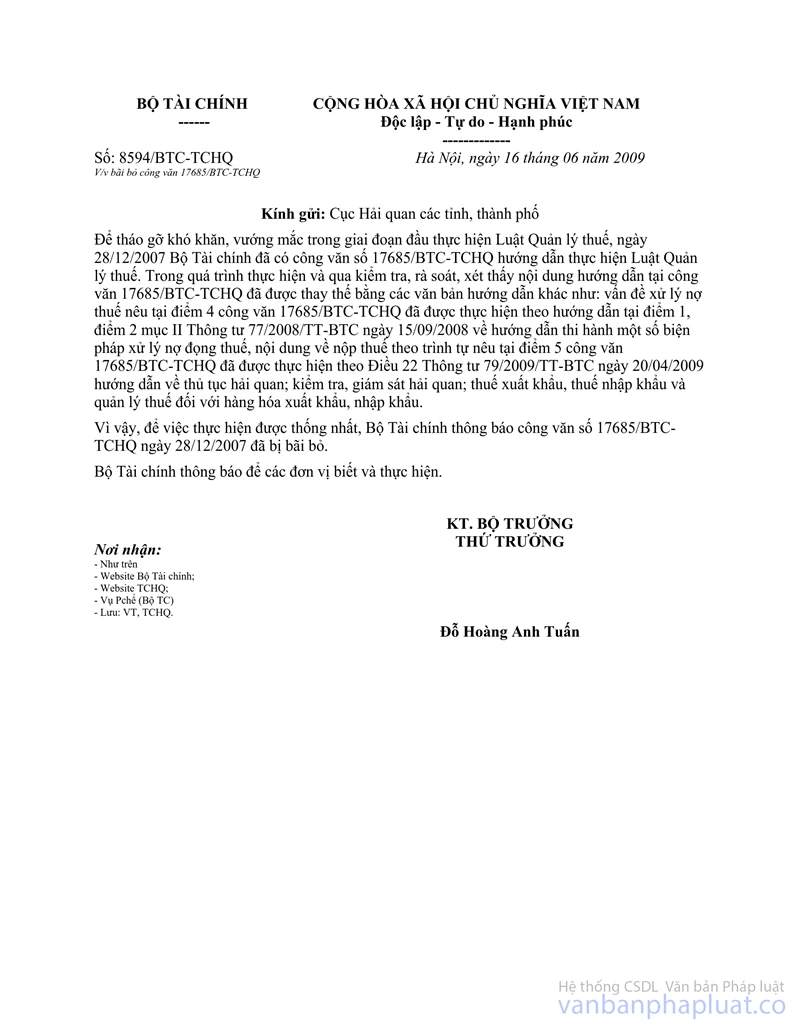

Công văn 17685/BTC-TCHQ thực hiện Luật quản lý thuế đã được thay thế bởi Công văn 8594/BTC-TCHQ bãi bỏ công văn 17685/BTC-TCHQ và được áp dụng kể từ ngày 16/06/2009.

Nội dung toàn văn Công văn 17685/BTC-TCHQ thực hiện Luật quản lý thuế

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 17685/BTC-TCHQ |

Hà Nội, ngày 28 tháng 12 năm 2007 |

Kinh gửi: Cục Hải quan các tỉnh, thành phố

Để xử lý số nợ thuế, nợ phạt của các tờ khai hải quan đăng ký trước ngày 01/07/2007; Căn cứ Điểm 7 Phần P Thông tư số 59/2007/TT-BTC ngày 14/06/2007 của bộ Tài chính hướng dẫn thi hành thuế xuất khẩu, thuế nhập khẩu, quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu; Bộ tài chính hướng dẫn thực hiện thống nhất như sau:

1. Yêu cầu Cục Hải quan các tỉnh, thành phố rà soát số tiền thuế nợ, tiền thuế truy thu, tiền phạt người nộp thuế còn nợ của các tờ khai đăng ký trước ngày 01/07/2007.

Trên cơ sở kết quả rà soát của cơ quan Hải quan về căn cứ pháp lý, đối tượng truy thu... đối với từng quyết định truy thu, quyết định Điều chỉnh do cơ quan Hải quan ban hành; Trường hợp các Quyết định truy thu, Quyết định Điều chỉnh thuế không đúng đối tượng, không đủ cơ sở pháp lý thì phải hủy hoặc Điều chỉnh lại đảm bảo đúng quy định.

2. Các Khoản nợ quá hạn chưa đến thời hạn cưỡng chế hoặc thuộc đối tượng phải cưỡng chế hoạt động XNK nhưng chưa thực hiện cưỡng chế bằng biện pháp dừng làm thủ tục hải quan: cơ quan hải quan phải có văn bản thông báo cho người nộp thuế và cơ quan chủ quản của người nộp thuế biết chi tiết số tiền thuế nợ, tiền phạt người nộp thuế còn nợ của các tờ khai đăng ký trước ngày 1/7/2007. Trong thông báo của cơ quan Hải quan nêu rõ sau 90 ngày kể từ ngày ra văn bản, nếu người nộp thuế không nộp thuế cơ quan hải quan sẽ áp dụng lần lượt từng biện pháp cưỡng chế theo đúng quy định tại Điều 93 của Luật Quản lý thuế (riêng các Khoản nợ phạt chậm nộp thuế chưa áp dụng các biện pháp cưỡng chế).

Sau khi thông báo, các đơn vị có trách nhiệm đôn đốc, hỗ trợ, hướng dẫn người nộp thuế nộp tiền thuế.

3. Các Khoản nợ đã thực hiện biện pháp cưỡng chế dừng làm thủ tục hải quan, nhưng cơ quan hải quan chưa có văn bản cho người nộp thuế biết thì phải có thông báo cho người nộp thuế và cơ quan chủ quản của người nộp thuế biết chi tiết số tiền thuế nợ, tiền phạt người nợ thuế còn nợ của các tờ khai đăng ký trước ngày 01/07/2007. Trường hợp sau khi thông báo, người nộp thuế có yêu cầu thực hiện các biện pháp cưỡng chế trước biện pháp dừng làm thủ tục nhập khẩu thì cơ quan thực hiện yêu cầu của người nộp thuế.

4. Xử lý nợ thuế đối với các tờ khai Hải quan đề nghị xem xét xóa nợ:

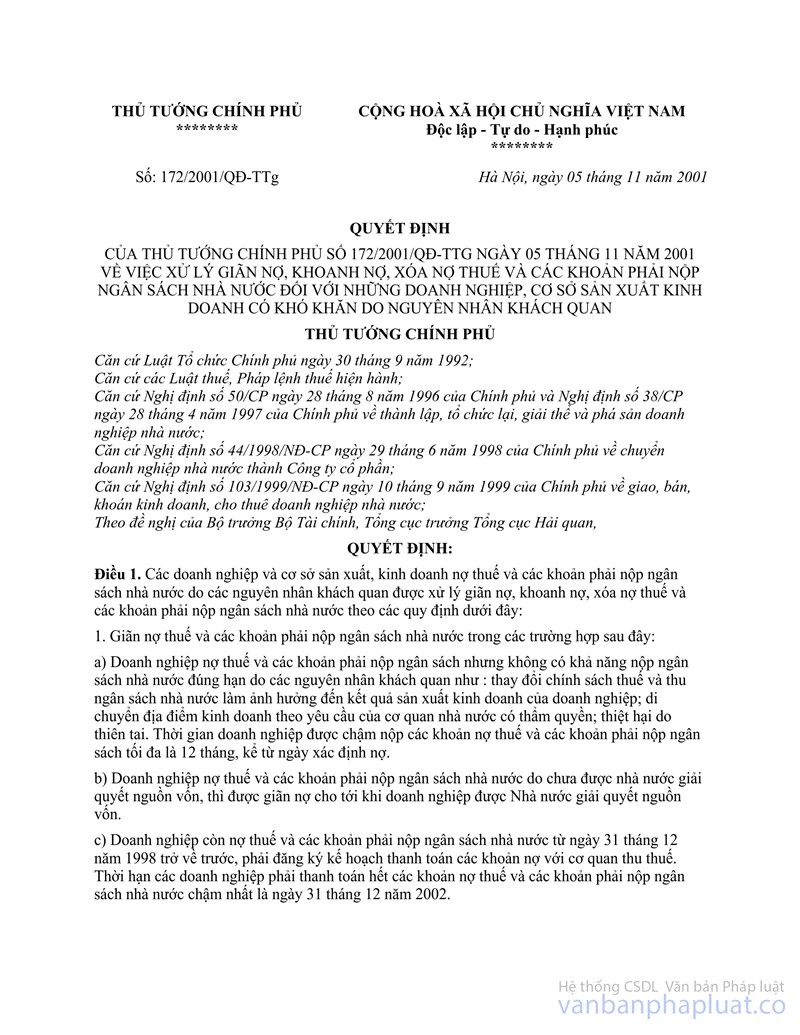

4.1 Cục hải quan địa phương trên cơ sở rà soát số nợ nếu phát sinh nợ được xóa theo Thông tư liên tịch số 06/1999/TTLT-BTC-TCHQ ngày 15/01/1999, Quyết định số 172/2001/QĐ-TTg ngày 05/11/2001 của Thủ tướng Chính phủ, Thông tư 32/2002/TT-BTC ngày 10/04/2002 thì đề nghị người nộp thuế lập hồ sơ gửi đến cơ quan Hải quan trước ngày 31/03/2008. Các hồ sơ gửi sau ngày 31/03/2008 sẽ không được xem xét xóa nợ nếu không có lý do chính đáng.

4.2 Sau khi nhận được hồ sơ xin xóa nợ thuế cơ quan hải quan kiểm tra phân loại: trường hợp hồ sơ có đủ cơ sở để xác định thuộc đối tượng xóa nợ thì Cục Hải quan có ý kiến chính thức bằng văn bản (kèm theo hồ sơ) gửi Tổng cục Hải quan để báo cáo Bộ xem xét xóa nợ, trường hợp hồ sơ xin xóa nợ có liên quan đến trách nhiệm của cơ quan Hải quan thì đề nghị làm rõ mức độ trách nhiệm trước khi gửi về Tổng cục Hải quan. Trong thời gian xem xét xóa nợ, người nno65p thuế có văn bản đề nghị chưa thực hiện cưỡng chế làm thủ tục hải quan gửi Cục Hải quan các tỉnh, thành phố thì Cục Hải quan địa phương kiểm tra: nếu ngoài Khoản nợ đang chờ xem xét, người nộp thuế đáp ứng được các Điều kiện quy định tại Điểm a Khoản 4 Điều 42 Luật quản lý thuế thì Cục Hải quan địa phương quyết định việc có hay chưa áp dụng biện pháp cưỡng chế, việc áp dụng thời hạn nộp thuế và chịu trách nhiệm trước pháp luật về quyết định này.

4.3 Trường hợp hồ sơ xin xóa nợ chưa hoàn chỉnh hoặc chưa đảm bảo thể thức pháp lý, trong thời hạn 10 ngày làm việc kể từ ngày cơ quan Hải quan tiếp nhận hồ sơ xin xóa nợ của người nộp thuế phải ra thông báo cho người nộp thuế biết.

4.4 Đối với các Khoản nợ không thuộc đối tượng xóa nợ theo quy định của thông tư liên tịch số 06/1999/TTLT-BTC-TCHQ ngày 15/01/1999, Quyết định 172/2001/QĐ-TTg ngày 05/11/2001 của Thủ tướng Chính phủ, Thông tư 32/2002/TT-BTC ngày 10/04/2002, trong vòng 10 ngày kể từ ngày tiếp nhận hồ sơ thì Cục trưởng Cục Hải quan tỉnh, thành phố có văn bản thông báo về tính hợp lệ của hồ sơ và yêu cầu người nộp thuế nộp đủ thuế.

- Trường hợp người nộp thuế có khó khăn về tài chính chưa thể nộp ngay Khoản nợ thuế thì trên cơ sở đề nghị bằng văn bản của người nộp thuế, Cục Hải quan thành phố ra quyết định cho phép người nộp thuế được đăng ký nộp thuế theo kế hoạch, nhưng thời hạn nộp thuế là không quá 2 năm (kể từ khi đăng ký nộp theo kế hoạch); Số thuế nộp đúng theo kế hoạch không tính phạt chậm nộp.

Chưa áp dụng các biện pháp cưỡng chế theo quy định tại Điều 93 Luật Quản lý thuế, nếu người nộp thuế nộp thuế theo đúng kế hoạch đã đăng ký và lô hàng nhập khẩu mới phát sinh phải nộp thuế trước khi nhận hàng.

- Trường hợp người nộp thuế không đăng ký nộp thuế theo kế hoạch hoặc không thực hiện đúng kế hoạch nộp thuế đã đăng ký thì sau 90 ngày kể từ ngày cơ quan hải quan ra thông báo số nợ thuế quá hạn, nợ phạt chậm nộp, cơ quan Hải quan phải áp dụng các biện pháp cưỡng chế theo quy định tại Điều 93 Luật Quản lý thuế.

5. Việc thanh toán nợ thuế: được thực hiện theo chương trình tự thanh toán quy định tại Điều 45 Luật Quản lý thuế.

6. Đối với các Khoản phạt chậm nộp thuế phát sinh trước ngày 01/07/2007 : chưa áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan đối với các Khoản phạt chậm nộp thuế quá 90 ngày nhưng người nộp thuế phải nộp đủ thuế trước khi nhận hàng..

7. Cách tính phạt chậm nộp:

- Đối với Khoản nợ nộp trước ngày 01/07/2007 thì ngoài việc nộp đủ tiền thuế, mỗi ngày nộp chậm còn phải nộp bằng 0,1% ( một phần nghìn) số tiền chậm nộp.

- Đối với Khoản nợ nộp từ ngày 01/07/2007 thì ngoài việc nộp đủ tiền thuế, mỗi ngày nộp chậm còn phải nộp bằng 0,05% số tiền chậm nộp.

8. Đối với số nợ thuế hàng hóa nhập khẩu phục vụ an ninh, quốc phòng:

Theo quy định của Luật Quản lý thuế thì hàng nhập khẩu chuyên dùng trực tiếp phục vụ cho an ninh, quốc phòng thuộc đối tượng xét miễn thuế nhập khẩu và không chịu thuế giá trị gia tăng. Trong thời gian chờ thống nhất với Bộ Quốc phòng, Bộ Công an về quy trình thủ tục xét miễn thuế hàng an ninh, quốc phòng thì đối với các lô hàng nhập khẩu chờ làm thủ tục xét miễn thuế nhập khẩu hàng chuyên dùng trực tiếp phục vụ cho an ninh, quốc phòng chưa áp dụng các biện pháp cưỡng chế đến 01/07/2008 và các lô hàng xuất nhập khẩu mới phát sinh được áp dụng thời hạn nộp thuế như người nộp thuế chấp hành tốt pháp luật về thuế.

Điều kiện xác định là hàng chuyên dùng trực tiếp phục vụ cho an ninh, quốc phòng:

- Người nộp thuế nộp một bản sao tờ khai, và bản sao xác định của Bộ Công an, Bộ Quốc phòng (đóng dấu sao y bản chính của người nộp thuế), xuất trình tờ khai gốc (bản lưu của người nộp thuế) và bản chính xác nhận của Bộ Công an, Bộ Quốc phòng về số thuế của doanh nghiệp còn nợ là nợ thuế của các lô hàng nhập khẩu trực tiếp phục vụ cho an ninh, quốc phòng đang chờ làm thủ tục xét miễn thuế cho cơ quan Hải quan nơi đăng ký tờ khai để kiểm tra, đối chiếu và lưu bản sao tờ khai, bản sao xác nhận của Bộ Công an, Bộ Quốc phòng vào hồ sơ đang làm thủ tục.

- Không có nợ thuế quá hạn và phạt chậm nộp thuế của các lô hàng khác, đồng thời đáp ứng các tiêu chí quy định tại Điểm 2.1, Phần A, thông tư số 112/TT-BTC ngày 15/12/2005 của Bộ Tài chính.

Bộ Tài chính hướng dẫn để các Cục Hải quan các tỉnh, thành phố biết và thực hiện. Cơ quan Hải quan có trách nhiệm niêm yết tại địa Điểm làm thủ tục Hải quan và thông báo hướng dẫn trên Website của ngành Tài chính, tổng Cục Hải quan, Hải quan địa phương để người nộp thuế biết và thống nhất thực hiện. trong quá trinh thực hiện, nếu phát sinh vướng mắc , phản ảnh về Bộ Tài chính, Tổng cục Hải quan để hướng dẫn bổ sung./.

|

|

KT.

BỘ TRƯỞNG |