Nội dung toàn văn Công văn 1769/CT-TTHT thuế thu nhập cá nhân

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1769/CT-TTHT |

TP.HCM, ngày 20 tháng 03 năm 2012 |

|

Kính gửi: |

Công ty TNHH Một Thành viên

Hypertek |

Trả lời văn bản ngày 01/3/2012 của Công ty về thuế thu nhập cá nhân (TNCN), Cục Thuế có ý kiến như sau:

1. Về trợ cấp thai sản:

Căn cứ tiết b điểm 2.2.4 mục II phần A Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính hướng dẫn về thuế TNCN.

Các khoản trợ cấp theo quy định của Luật Bảo hiểm xã hội và Bộ luật Lao động:

…

Trợ cấp một lần khi sinh con, nhận con nuôi." được trừ khi xác định thu nhập chịu thuế từ tiền lương, tiền công.

Trường hợp người lao động nhận được khoản trợ cấp một lần khi sinh con hoặc nhận con nuôi và hưởng chế độ thai sản do Cơ quan Bảo hiểm xã hội chi trả thì khoản thu nhập này được trừ khi xác định thu nhập chịu thuế TNCN.

2. Về khoản tiền học cho con người nước ngoài:

- Căn cứ tiết c khoản 1 Điều 1 Thông tư số 62/2009/TT-BTC ngày 27/3/2009 của Bộ Tài chính hướng dẫn về thuế TNCN:

"Bổ sung vào điểm 2.2 các khoản thu nhập không tính vào thu nhập chịu thuế từ tiền lương tiền công của cá nhân cư trú như sau:

…

Khoản tiền học phí cho con của người nước ngoài học tại Việt Nam theo bậc học phổ thông do đơn vị sử dụng lao động chi trả hộ căn cứ vào hợp đồng lao động và chứng từ nộp tiền học."

Trường hợp người lao động nước ngoài trực tiếp chi trả tiền học phí cho con học tại Việt Nam theo bậc phổ thông mà không qua đơn vị sử dụng lao động chi trả hộ thì khoản tiền học phí này không được trừ khi xác định thu nhập chịu thuế TNCN.

3. Về quyết toán thuế cho người nước ngoài cư trú tại Việt Nam:

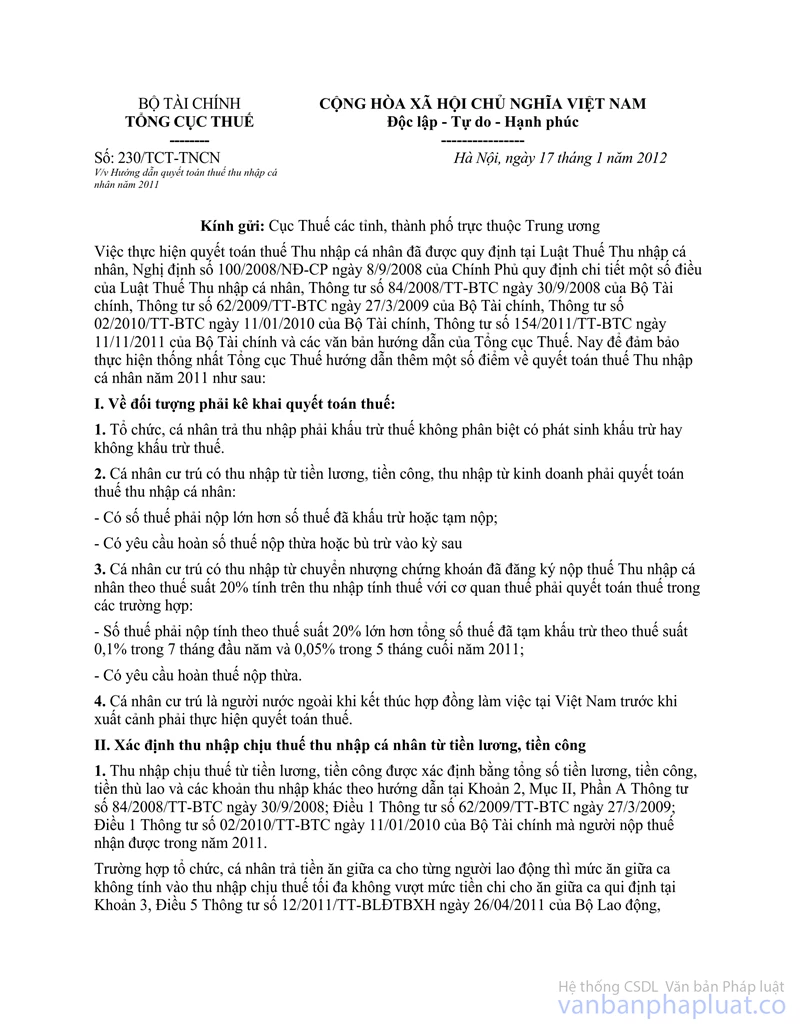

Việc quyết toán thuế TNCN cho người nước ngoài là cá nhân cư trú tại Việt Nam, đề nghị Công ty thực hiện theo hướng dẫn tại Mục II Phần D Thông tư số 84/2008/TT-BTC và công văn số 230/TCT-TNCN ngày 17/01/2012 của Tổng cục Thuế.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

TUQ.

CỤC TRƯỞNG |