Nội dung toàn văn Công văn 17777/BTC-TCT gia hạn nộp thuế thu nhập doanh nghiệp hoạt động dệt may, da giày

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 17777/BTC-TCT |

Hà Nội, ngày 18 tháng 12 năm 2009 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương

Bộ Tài chính nhận được ý kiến của một số Cục thuế và doanh nghiệp phản ánh các vướng mắc phát sinh trong việc xác định hoạt động dệt may, da giày để áp dụng việc gia hạn nộp thuế thu nhập doanh nghiệp (TNDN) theo Thông tư số 03/2009/TT-BTC ngày 13/01/2009 của Bộ Tài chính. Về vấn đề này, Bộ Tài chính hướng dẫn như sau:

Tại Điểm 2, Mục I, Thông tư 03/2009/TT-BTC ngày 13/01/2009 của Bộ Tài chính quy định: "Doanh nghiệp nhỏ và vừa hướng dẫn tại khoản 1 Mục này và doanh nghiệp có hoạt động sản xuất, gia công, chế biến nông, lâm, thuỷ sản, dệt may, da giày, linh kiện điện tử được gia hạn nộp thuế theo hướng dẫn tại Mục III Thông tư này".

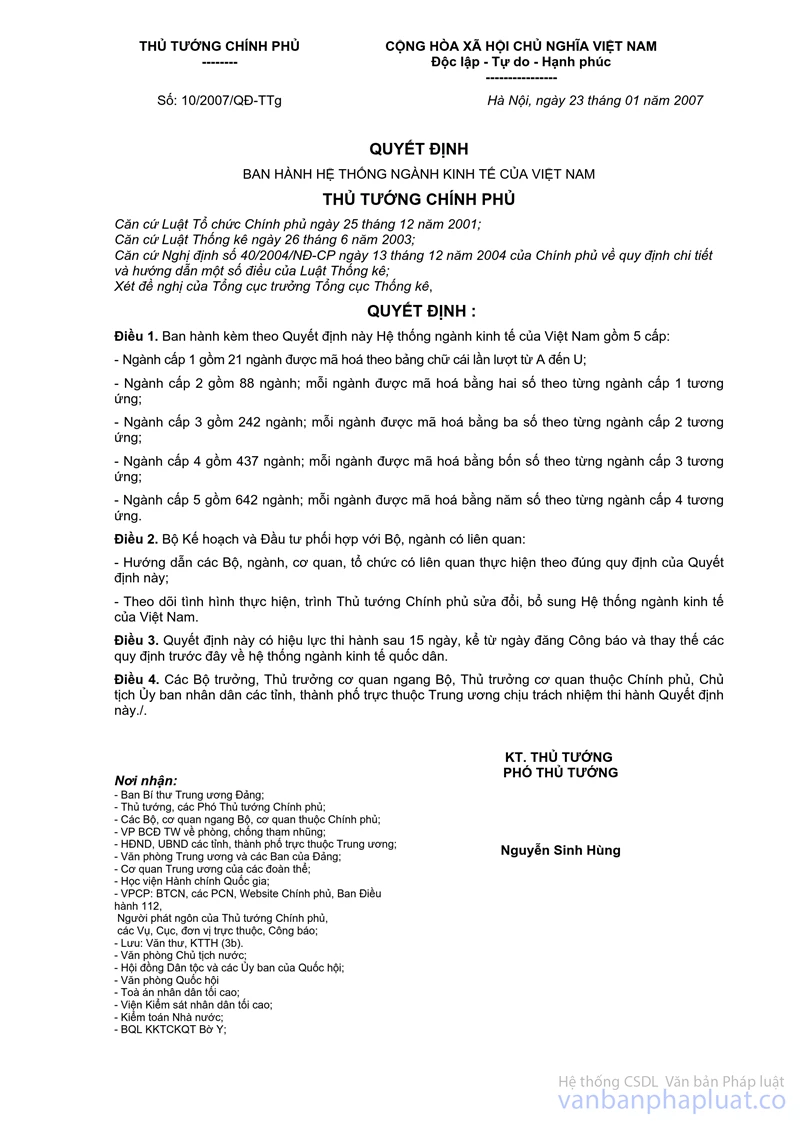

Căn cứ quy định trên và Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định số 10/2007/QĐ-TTg ngày 23/01/2007 của Thủ tướng Chính phủ, thì việc gia hạn nộp thuế đối với hoạt động dệt may, da giày áp dụng cho các mã ngành cụ thể:

- Mã ngành: C - 13 Dệt

- Mã ngành: C - 14 Sản xuất trang phục

- Mã ngành: C - 15 Sản xuất da và các sản phẩm có liên quan

+ C-15-151: Thuộc, sơ chế da; sản xuất va li, túi sách, yên đệm; sơ chế và nhuộm da lông thú.

Riêng đối với mã C-15-151 Sản xuất giày dép:

+ Trường hợp doanh nghiệp có hoạt động sản xuất đồng thời cả giày và dép thì số thuế TNDN phát sinh từ hoạt động sản xuất dép cũng được gia hạn nộp thuế TNDN theo Thông tư số 03/2009/TT-BTC nêu trên.

+ Đối với trường hợp sản xuất dép bằng da, một phần bằng da, bằng vải, bạt được xác định là sản phẩm may thì cũng thuộc đối tượng được gia hạn nộp thuế TNDN theo Thông tư số 03/2009/TT-BTC nêu trên.

Bộ Tài chính thông báo để Cục thuế các tỉnh, thành phố trực thuộc Trung ương biết và hướng dẫn các đơn vị thực hiện./.

|

|

TUQ.

BỘ TRƯỞNG |