Nội dung toàn văn Công văn 17825/BTC-TCDN 2017 quản lý Quỹ hỗ trợ sắp xếp và phát triển doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 17825/BTC-TCDN |

Hà Nội, ngày 29 tháng 12 năm 2017 |

|

Kính gửi: |

- Các Bộ, cơ quan ngang Bộ, cơ quan

thuộc Chính phủ; |

Thực hiện nhiệm vụ Chính phủ giao Bộ Tài chính tổ chức bộ máy quản lý Quỹ hỗ trợ sắp xếp và phát triển doanh nghiệp (sau đây gọi tắt là Quỹ) tại Nghị định số 126/2017/NĐ-CP ngày 16/11/2017 của Chính phủ về chuyển doanh nghiệp nhà nước và công ty trách nhiệm hữu hạn một thành viên do doanh nghiệp nhà nước đầu tư 100% vốn Điều lệ thành công ty cổ Phần; Nghị quyết số 131/NQ-CP ngày 06/12/2017 phiên họp thường kỳ Chính phủ tháng 11/2017, Bộ Tài chính đề nghị các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ (sau đây gọi tắt là Bộ), Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương (sau đây gọi tắt là UBND cấp tỉnh), Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) thực hiện một số công việc sau:

1. Thông báo tới các doanh nghiệp được giao thực hiện quyền đại diện chủ sở hữu (bao gồm các doanh nghiệp đang quản lý hoặc đã bán hết vốn nhà nước nhưng còn công nợ với Quỹ) thông tin tài Khoản giao dịch của Quỹ (Việt Nam đồng) như sau:

- Tên tài Khoản: Quỹ hỗ trợ sắp xếp và phát triển doanh nghiệp

- Số tài Khoản: 3761.0.9087933.91999

- Tại: Sở giao dịch Kho bạc nhà nước.

- Nội dung chuyển tiền:

+ Đối với Khoản thu về Quỹ phát sinh tại Công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn Điều lệ là công ty mẹ của Tập đoàn kinh tế, Công ty mẹ của Tổng công ty nhà nước, Công ty mẹ trong nhóm công ty mẹ - công ty con; Công ty trách nhiệm hữu hạn một thành viên độc lập do Nhà nước nắm giữ 100% vốn Điều lệ; Doanh nghiệp do Nhà nước nắm giữ 100% vốn Điều lệ chưa chuyển thành công ty trách nhiệm hữu hạn một thành viên; Công ty trách nhiệm hữu hạn hai thành viên, Công ty cổ Phần có vốn nhà nước góp do Bộ, UBND cấp tỉnh được giao thực hiện quyền đại diện chủ sở hữu Phần vốn nhà nước, nội dung chuyển tiền theo mẫu sau: Tên doanh nghiệp - Tên đại diện chủ sở hữu - Nội dung nộp tiền (ghi rõ theo nghiệp vụ kinh tế phát sinh).

Ví dụ: Tổng công ty Giấy Việt Nam - Bộ Công thương - Nộp tiền thu từ bán cổ Phần lần đầu.

+ Đối với Khoản thu về Quỹ phát sinh tại Công ty trách nhiệm hữu hạn một thành viên do doanh nghiệp nhà nước đầu tư 100% vốn Điều lệ (doanh nghiệp cấp II), nội dung chuyển tiền theo mẫu sau: Tên doanh nghiệp - Tên công ty mẹ (thuộc Bộ, Ủy ban nhân dân tỉnh, thành phố) - Nội dung nộp tiền (ghi rõ theo nghiệp vụ kinh tế phát sinh).

Ví dụ: Công ty A - Tổng công ty B (thuộc Bộ Công Thương) - Nộp giá trị Phần vốn chênh lệch tăng thêm từ thời điểm xác định giá trị doanh nghiệp đến thời điểm chuyển thành công ty cổ Phần.

Sau khi nộp tiền, đề nghị các doanh nghiệp gửi kèm theo Ủy nhiệm chi và các hồ sơ, tài liệu liên quan đến Khoản phải nộp về Quỹ (theo địa chỉ nêu tại điểm 5 công văn này) để đối chiếu.

2. Chỉ đạo các đơn vị chức năng báo cáo tình hình quyết toán Quỹ hỗ trợ doanh nghiệp tại địa phương theo quy định tại Khoản 3.d Điều 24 Quy chế quản lý và sử dụng Quỹ hỗ trợ doanh nghiệp Trung ương ban hành kèm theo Quyết định số 113/2008/QĐ-TTg ngày 18/8/2008 của Thủ tướng Chính phủ (theo Phụ lục 1 kèm theo công văn này); Khẩn trương quyết toán và nộp toàn bộ tiền về Quỹ theo thông tin nêu tại điểm 1 công văn này (Đối với những địa phương còn giữ lại tiền thu từ cổ Phần hóa, sắp xếp doanh nghiệp nhà nước và Khoản khác thuộc nguồn thu từ Quỹ).

3. Đôn đốc các doanh nghiệp được giao thực hiện quyền đại diện chủ sở hữu Phần vốn nhà nước (bao gồm các doanh nghiệp đang quản lý hoặc đã bán hết vốn nhà nước còn công nợ với Quỹ) thực hiện nộp tiền về Quỹ (bao gồm cả lãi chậm nộp nếu có) theo thông tin nêu tại điểm 1 công văn này theo đúng quy định.

4. Yêu cầu các doanh nghiệp được giao thực hiện quyền đại diện chủ sở hữu Phần vốn nhà nước (bao gồm các doanh nghiệp đang quản lý hoặc đã bán hết vốn nhà nước) còn công nợ với Quỹ, báo cáo tình hình công nợ với Quỹ đến thời điểm Nghị định số 126/2017/NĐ-CP có hiệu lực (kể từ ngày 01/01/2018) theo Phụ lục 2 kèm theo công văn này; Rà soát và tổng hợp tình hình công nợ của doanh nghiệp với Quỹ theo Phụ lục 3 kèm theo công văn này.

5. Đề nghị các Bộ, UBND cấp tỉnh nộp báo cáo nêu tại điểm 2 và điểm 4 công văn này (gửi kèm công văn báo cáo của doanh nghiệp) về Bộ Tài chính (Cục Tài chính doanh nghiệp), số 28 Trần Hưng Đạo - quận Hoàn Kiếm - Hà Nội trước ngày 26/01/2018 (kèm theo file dữ liệu về địa chỉ: [email protected]). Riêng SCIC thực hiện báo cáo các Khoản nợ phải thu về Quỹ tính đến 31/12/2017 theo chỉ đạo của Bộ Tài chính tại công văn số 11718/BTC-TCDN ngày 28/12/2017.

Trường hợp các Bộ, UBND cấp tỉnh, SCIC không thực hiện đôn đốc doanh nghiệp nộp tiền về Quỹ và báo cáo theo đề nghị, Bộ Tài chính sẽ tổng hợp báo cáo Thủ tướng Chính phủ xem xét, xử lý theo quy định

Trân trọng cảm ơn sự hợp tác của Quý đơn vị.

|

|

KT. BỘ TRƯỞNG |

UBND tỉnh…… |

Phụ lục 1 |

BÁO CÁO TÌNH HÌNH QUYẾT TOÁN QUỸ HỖ TRỢ

SẮP XẾP DOANH NGHIỆP TẠI ĐỊA PHƯƠNG

(Kèm theo công văn số …………………../BTC-TCDN ngày …../ ……/.……của Bộ Tài chính)

Đơn vị tính: đồng

|

TT |

Nội dung |

Tình hình quyết toán |

Số phải nộp về Quỹ Trung ương tại thời điểm quyết toán |

Số phát sinh sau thời điểm quyết toán |

Số đã nộp về Quỹ HTSX & PTDN |

Số còn phải nộp Quỹ Trung ương tại thời điểm báo cáo |

Ghi chú |

|||||

|

Đã quyết toán |

Chưa quyết toán |

Tổng cộng |

Số dư bằng tiền |

Số phải thu |

Tổng cộng |

Số dư bằng tiền |

Số phải thu |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

|

Quỹ hỗ trợ sắp xếp doanh nghiệp tại địa phương |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ghi chú: Để phục vụ cho công tác tổng hợp đề nghị đơn vị khi nhập dữ liệu không xóa dòng, xóa cột của mẫu biểu

|

|

………., ngày…… tháng …… năm....... |

|

Bộ, ngành, UBND tỉnh.... |

Phụ lục 2 |

BÁO CÁO TÌNH HÌNH CÔNG NỢ VỚI QUỸ HỖ

TRỢ SẮP XẾP VÀ PHÁT TRIỂN DOANH NGHIỆP TẠI THỜI ĐIỂM 31/12/2017 CỦA CÔNG TY………

(Kèm theo công văn số …………………../BTC-TCDN

ngày …../ ……/.……của Bộ Tài chính)

A. Một số thông tin về doanh nghiệp:

1. Tên doanh nghiệp: ………………

2. Địa chỉ: ……….. 3. Điện thoại: …………… 4. Fax: ………………

5. Giấy đăng ký doanh nghiệp số: ……….Ngày ……………..

6. Số tài Khoản: ………………tại Ngân hàng …………………

7. Mã số thuế: ………………………………………….

8. Vốn Điều lệ tại thời điểm đăng ký lần đầu là công ty cổ Phần: …………..đồng (Trong đó: vốn nhà nước: …………..đồng (chiếm ....% vốn Điều lệ)).

9. Ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu: ……../ …………./ ………..

10. Quyết định của cấp có thẩm quyền công bố giá trị thực tế Phần vốn nhà nước tại thời điểm DN CPH chính thức chuyển thành CTCP: Quyết định số ………..ngày .../………/

11. Vốn Điều lệ tại thời điểm báo cáo: ………..đồng (Trong đó: vốn nhà nước: ………….đồng (chiếm....% vốn Điều lệ)).

12. Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối 2016: …………… đồng.

13. Lợi nhuận sau thuế chưa phân phối 2017: ……….. đồng.

B. Tình hình công nợ với Quỹ hỗ trợ sắp xếp và phát triển doanh nghiệp tại thời điểm 31/12/2017

Đơn vị tính: đồng

|

TT |

Nội dung |

Thời điểm bắt đầu tính lãi chậm nộp về Quỹ |

Số phải nộp |

Số đã nộp |

Số còn phải nộp |

Ghi chú |

|||||||

|

Tổng cộng |

Nợ gốc |

Lãi chậm nộp |

Tổng cộng |

Nợ gốc |

Lãi chậm nộp |

Ngày nộp |

Tổng cộng |

Nợ gốc |

Lãi chậm nộp |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

I |

Thu từ cổ Phần hóa |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Khoản chênh lệch giữa giá trị thực tế Phần vốn nhà nước với mức vốn Điều lệ tại doanh nghiệp cổ Phần hóa |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Thu từ tiền bán cổ Phần |

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Khoản chênh lệch tăng giữa giá trị thực tế vốn nhà nước tại thời điểm doanh nghiệp chính thức chuyển thành công ty cổ Phần với giá trị thực tế vốn nhà nước tại thời điểm xác định giá trị doanh nghiệp để cổ Phần hóa |

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Thu sau cổ Phần hóa |

|

|

|

|

|

|

|

|

|

|

|

|

|

4.1 |

Tiền thu từ việc chuyển nhượng vốn nhà nước, chuyển nhượng quyền mua cổ Phần phát hành thêm |

|

|

|

|

|

|

|

|

|

|

|

|

|

4.2 |

Cổ tức được chia trên vốn Nhà nước |

|

|

|

|

|

|

|

|

|

|

|

|

|

4.3 |

Số tiền nhà nước phải thu hồi của người lao động mua cổ Phần trả chậm |

|

|

|

|

|

|

|

|

|

|

|

|

|

4.4 |

Giá trị cổ Phần nhà nước cấp cho người lao động hưởng cổ tức |

|

|

|

|

|

|

|

|

|

|

|

|

|

4.5 |

Khoản tiền người lao động dôi dư đã nhận trợ cấp từ Quỹ hoàn trả lại khi được tái tuyển dụng |

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Thu khác |

|

|

|

|

|

|

|

|

|

|

|

|

|

II |

Tiền thu từ hình thức sắp xếp chuyển đổi khác |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Thu tại thời điểm sắp xếp chuyển đổi |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Thu sau khi sắp xếp chuyển đổi |

|

|

|

|

|

|

|

|

|

|

|

|

|

2.1 |

Tiền thu từ việc chuyển nhượng vốn nhà nước, quyền góp vốn đối với Phần vốn nhà nước tại doanh nghiệp |

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2 |

Lợi nhuận được chia trên vốn Nhà nước |

|

|

|

|

|

|

|

|

|

|

|

|

|

III |

Thu từ lợi nhuận sau thuế và Khoản chênh lệch vốn chủ sở hữu lớn hơn vốn Điều lệ của các doanh nghiệp 100% vốn sở hữu nhà nước đã được chủ sở hữu phê duyệt |

|

|

|

|

|

|

|

|

|

|

|

|

|

IV |

Điều hòa từ Quỹ hỗ trợ sắp xếp doanh nghiệp của các Tập đoàn, Tổng công ty nhà nước, Công ty mẹ |

|

|

|

|

|

|

|

|

|

|

|

|

|

V |

Thu khác |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

|

|

|

|

|

|

|

|

- |

|

|

|

C. Đề xuất, kiến nghị về Khoản lãi chậm nộp (nếu có)

Ghi chú:

- Nếu một nội dung phát sinh nhiều thời điểm khác nhau thì ghi cụ thể từng thời điểm phát sinh ở dòng phía dưới.

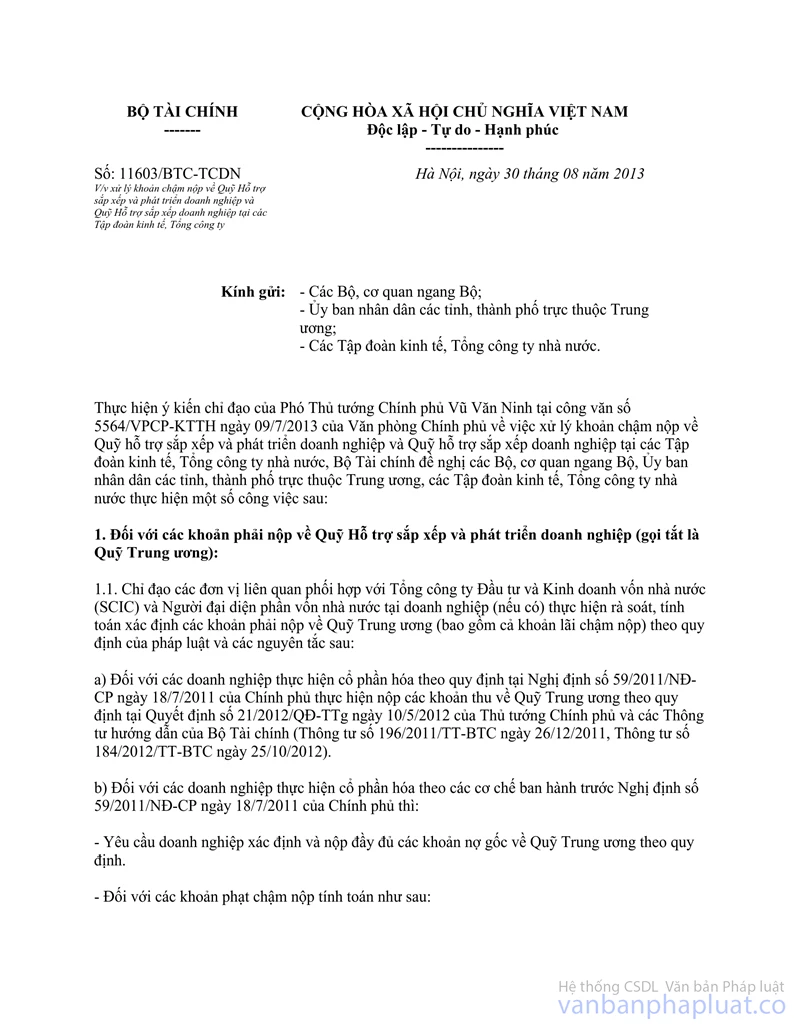

- Đối với những DN CPH theo cơ chế trước Nghị định số 59/2011/NĐ-CP thì tính lãi chậm nộp theo hướng dẫn tại công văn dẫn của Bộ Tài chính tại công văn số 11603/BTC-TCDN ngày 30/8/2013 và công văn số 15575/BTC-TCDN ngày 28/10/2014.

- Đối với những doanh nghiệp chưa có báo cáo tài chính tại thời điểm báo cáo thì chỉ tiêu 13 Phần A là số ước thực hiện.

- Để phục vụ cho công tác tổng hợp đề nghị đơn vị khi nhập dữ liệu không xóa dòng, xóa cột của mẫu biểu

|

|

………., ngày …… tháng ……năm....... |

|

Bộ, ngành, UBND tỉnh.... |

Phụ lục 3 |

BÁO CÁO TÌNH HÌNH CÔNG NỢ VỚI QUỸ HỖ

TRỢ SẮP XẾP VÀ PHÁT TRIỂN DOANH NGHIỆP TẠI THỜI ĐIỂM 31/12/2017

(Kèm theo công văn số …………………../BTC-TCDN

ngày …../ ……/.……của Bộ Tài chính)

Đơn vị tính: đồng

|

TT |

Tên doanh nghiệp |

Số còn phải nộp |

Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối 2016 |

Lợi nhuận sau thuế chưa phân phối 2017 |

Đề xuất, kiến nghị của doanh nghiệp về Khoản lãi chậm nộp |

Ghi chú |

||

|

Tổng cộng |

Nợ gốc |

Lãi chậm nộp |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Công ty A |

|

|

|

|

|

|

|

|

2 |

Công ty B |

|

|

|

|

|

|

|

|

|

……… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

|

|

|

|

- |

|

|

Ghi chú:

- Đối với những doanh nghiệp chưa có báo cáo tài chính tại thời điểm báo cáo thì cột 7 là số ước thực hiện.

- Để phục vụ cho công tác tổng hợp đề nghị đơn vị khi nhập dữ liệu không xóa dòng, xóa cột của mẫu biểu

|

|

………., ngày …… tháng …… năm....... |