Nội dung toàn văn Công văn 1786/TCT-CS vướng mắc khi thực hiện chính sách thuế năm 2013

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1786/TCT-CS |

Hà Nội, ngày 30 tháng 05 năm 2013 |

|

Kính gửi: |

Cục Thuế tỉnh Bình Phước |

Trả lời Công văn số 1742/CT-TH-NV&DT ngày 03/12/2012 của Cục Thuế tỉnh Bình Phước về vướng mắc khi thực hiện chính sách thuế, Tổng cục Thuế có ý kiến như sau:

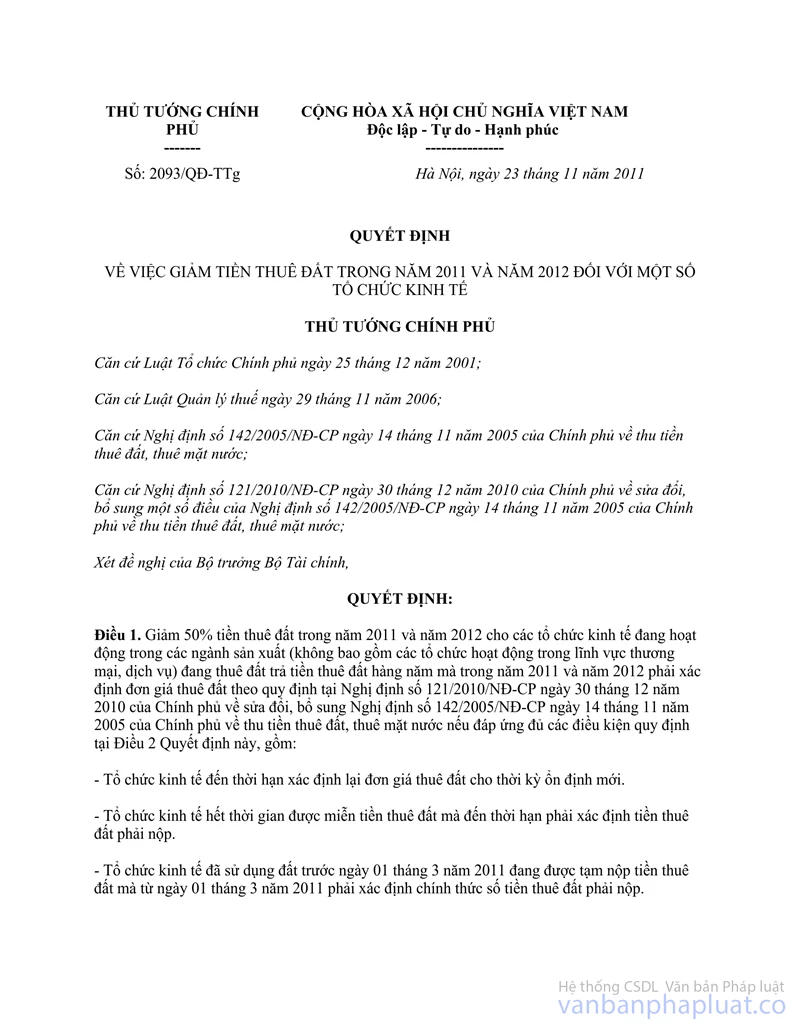

1/ Về giảm tiền thuê đất theo Quyết định số 2093/QĐ-TTg của Thủ tướng Chính phủ

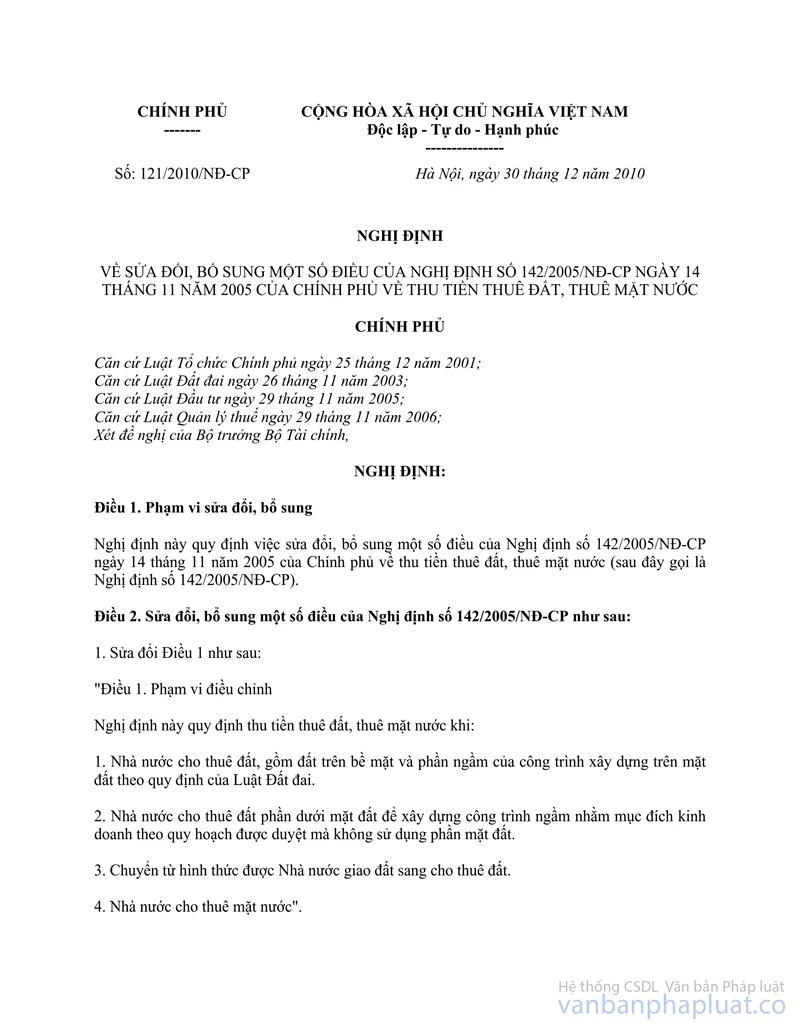

- Tại Điều 1 và Điều 2 Quyết định số 2093/QĐ-TTG ngày 23/11/2011 của Thủ tướng Chính phủ về việc giảm tiền thuê đất trong năm 2011 và năm 2012 đối với một số tổ chức kinh tế quy định:

"Điều 1. Giảm 50% tiền thuê đất trong năm 2011 và năm 2012 cho các tổ chức kinh tế đang hoạt động trong các ngành sản xuất (không bao gồm các tổ chức hoạt động trong lĩnh vực thương mại, dịch vụ) đang thuê đất trả tiền thuê đất hàng năm mà trong năm 2011 và năm 2012 phải xác định đơn giá thuê đất theo quy định tại Nghị định số 121/2010/NĐ-CP ngày 30 tháng 12 năm 2010 của Chính phủ về sửa đổi, bổ sung Nghị định số 142/2005/NĐ-CP ngày 14 tháng 11 năm 2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước nếu đáp ứng đủ các điều kiện quy định tại Điều 2 Quyết định này, gồm:

- Tổ chức kinh tế đến thời hạn xác định lại đơn giá thuê đất cho thời kỳ ổn định mới .

- Tổ chức kinh tế hết thời gian được miễn tiền thuê đất mà đến thời hạn phải xác định tiền thuê đất phải nộp.

- Tổ chức kinh tế đã sử dụng đất trước ngày 01 tháng 3 năm 2011 đang được tạm nộp tiền thuê đất mà từ ngày 01 thang 3 năm 2011 phải xác định chính thức số tiền thuê đất phải nộp.

Tiền thuê đất sau khi được giảm theo quy định tại Điều này không thấp hơn tiền thuê đất phải nộp năm 2010 (với cùng mục đích sử dựng đất thuê và diện tích tính thu tiền thuê đất). Trường hợp tiền thuê đất sau khi được giảm vẫn lớn hơn 2 lần so với tiền thuê đất phải nộp của năm 2010 thì tổ chức kinh tế được giảm tiếp tiền thuê đất của năm 2011, năm 2012 đến mức bằng 2 lần tiền thuê đất phải nộp của năm 2010.

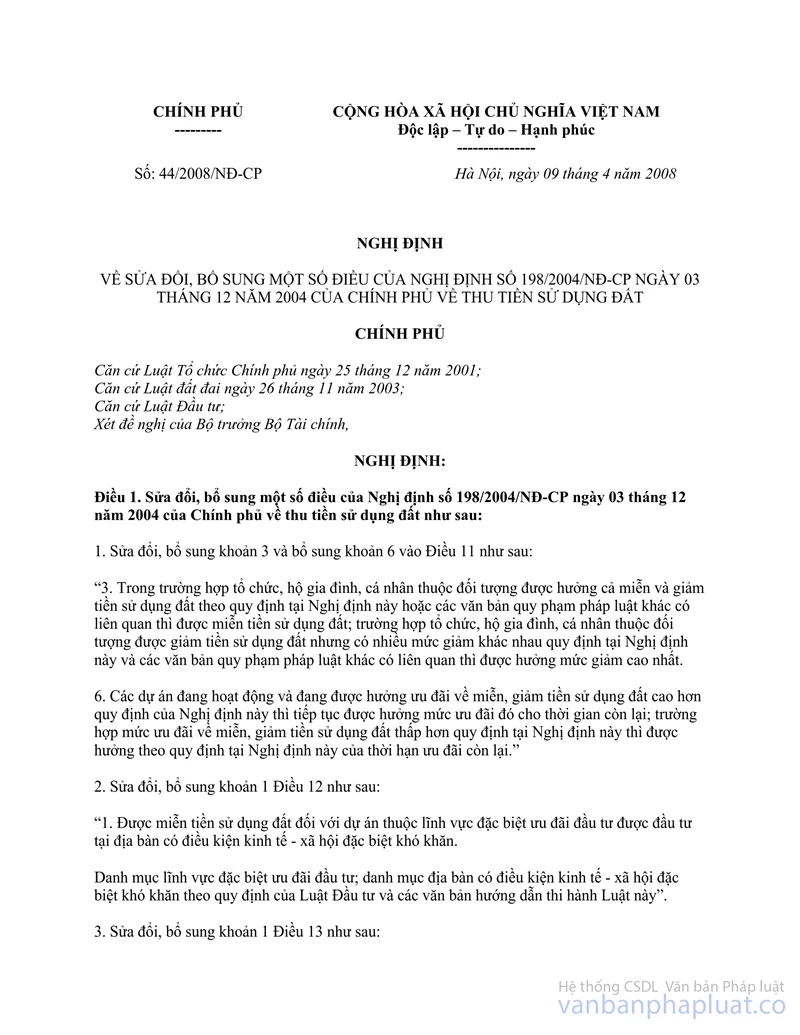

- Tại điểm b, điểm c khoản 3 Điều 1 Nghị định số 44/2008/NĐ-CP ngày 09/04/2008 của Chính phủ về việc sửa đổi, bổ sung một số điều của Nghị định số 198/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về thu tiền sử dụng đất quy định:

"b) Được giảm 30% tiền sử đụng đất phải nộp ngân sách nhà nước trong các trường hợp sau đây:

- Dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

…c) Được giảm 20% tiền sử dụng đất phải nộp ngân sách nhà nước trong các trường hợp sau đây:

- Dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn."

Căn cứ các quy định trên, trường hợp doanh nghiệp nhận chuyển nhượng đất nông nghiệp và đã được UBND tỉnh cho phép chuyển mục đích sử dụng đất từ đất nông nghiệp sang đất sản xuất kinh doanh để thực hiện dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn và đặc biệt khó khăn thì thuộc đối tượng được xem xét giảm tiền thuê đất theo quy định tại điểm b, điểm c khoản 3 Điều 1 Nghị định số 44/2008/NĐ-CP của Chính phủ nêu trên. Các doanh nghiệp thuộc đối tượng giảm tiền thuê đất khi được Nhà nước cho phép chuyển mục đích sử dụng đất chỉ được xem xét một lần theo từng dự án đầu tư.

Tổng cục Thuế thông báo để Cục thuế được biết.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |