Nội dung toàn văn Công văn 17862/BTC-TCT năm 2014 chính sách thuế tổ chức cá nhân nước ngoài kinh doanh có thu nhập tại Việt Nam

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ

NGHĨA VIỆT NAM |

|

Số: 17862/BTC-TCT |

Hà Nội, ngày 09 tháng 12 năm 2014 |

|

Kính gửi: |

- Cục Thuế thành phố Hà Nội; |

Bộ Tài chính nhận được công văn số 01311014/IBMVN ngày 31/10/2014 của Công ty TNHH IBM Việt Nam về việc chuyển lợi nhuận ra nước ngoài của nhà đầu tư IBM World Trade Corporation. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Thông tư số 134/2008/TT-BTC ngày 31/12/2008 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam.

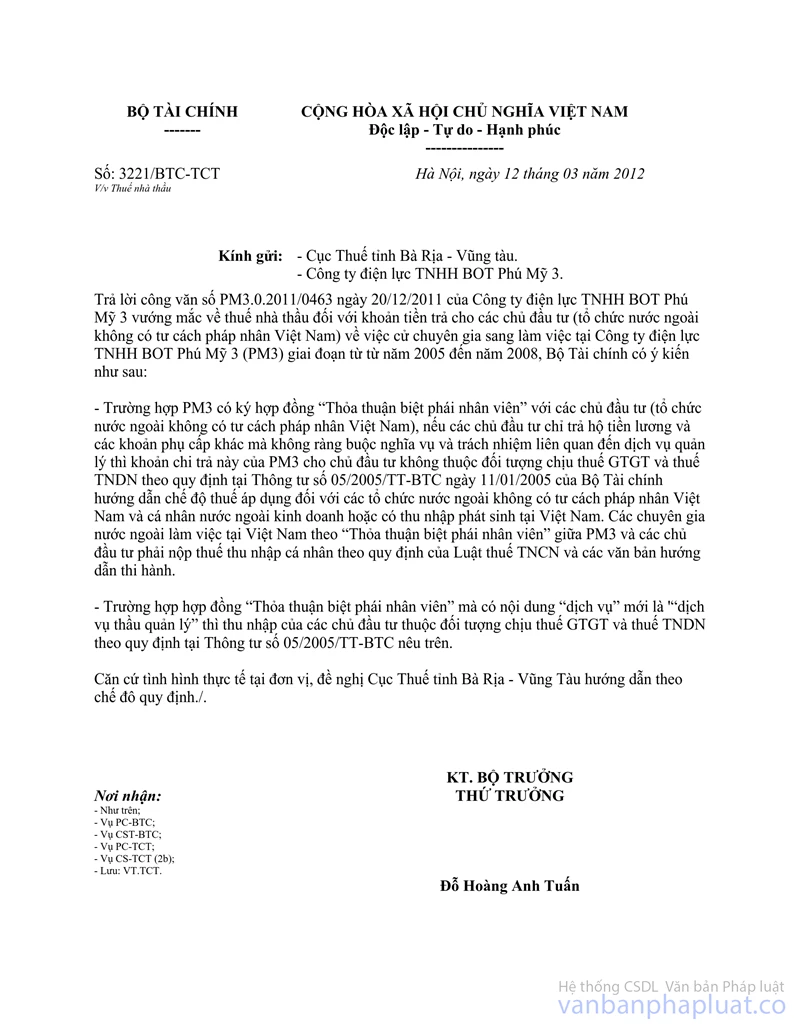

Ngày 12/3/2012, Bộ Tài chính đã có công văn số 3221/BTC-TCT trả lời Cục Thuế tỉnh Bà Rịa - Vũng Tàu và Công ty điện lực TNHH BOT Phú Mỹ 3 về thuế nhà thầu.

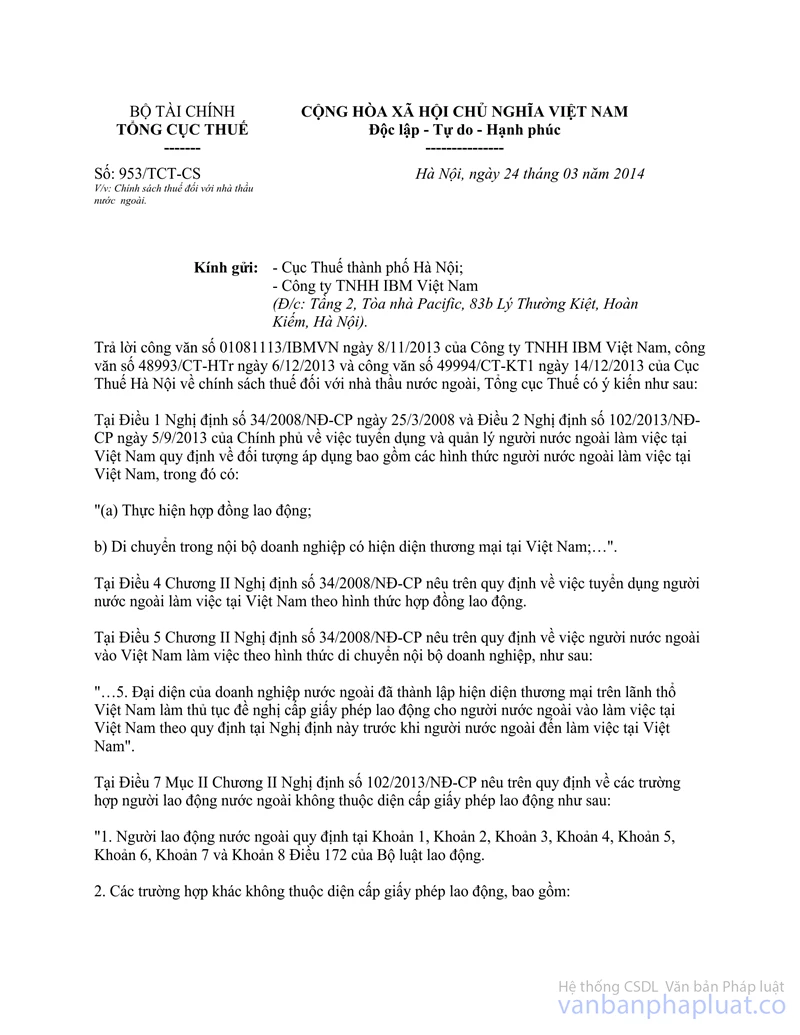

Ngày 24/3/2014, Tổng cục Thuế đã có công văn số 953/TCT-CS trả lời Cục Thuế thành phố Hà Nội và Công ty TNHH IBM Việt Nam về chính sách thuế đối với nhà thầu nước ngoài.

Căn cứ các nội dung trên, giao Cục Thuế thành phố Hà Nội kiểm tra hồ sơ của Công ty TNHH IBM Việt Nam để xác định, nếu đáp ứng được các điều kiện sau thì khoản chi trả của Công ty TNHH IBM Việt Nam cho Công ty IBM nước ngoài không thuộc đối tượng áp dụng của Thông tư số 134/2008/TT-BTC ngày 31/12/2008 của Bộ Tài chính về thuế nhà thầu, cụ thể:

(i) Việc Công ty IBM nước ngoài trả trước tiền lương, bảo hiểm... cho chuyên gia chỉ là hoạt động chi hộ cho Công ty TNHH IBM Việt Nam; Khoản hoàn trả của Công ty TNHH IBM Việt Nam cho Công ty IBM nước ngoài tương ứng tổng số lương chuyên gia nước ngoài nhận được. Công ty IBM nước ngoài không thu thêm bất kỳ khoản chi phí nào khác.

(ii) Thuế TNCN của các chuyên gia đã được kê khai và nộp đầy đủ trên toàn bộ thu nhập mà Công ty TNHH IBM Việt Nam đã thanh toán cho Công ty IBM nước ngoài để trả lương cho chuyên gia.

Ngày 19/11/2014, Tổng cục Thuế nhận được công văn số 1411/2014 ngày 14/11/2014 của Công ty TNHH IBM Việt Nam. Tại công văn số 1411/2014 nêu trên, Công ty TNHH IBM Việt Nam cam kết:

“- Khoản thanh toán của Công ty TNHH IBM Việt Nam trả cho Công ty IBM nước ngoài chỉ đơn thuần là việc bồi hoàn lại toàn bộ tiền lương và các chi phí thực phát sinh mà Công ty IBM nước ngoài đã trả hộ Công ty TNHH IBM Việt Nam cho các chuyên gia biệt phái sang làm việc tại Việt Nam.

- Các chuyên gia biệt phái của Công ty TNHH IBM Việt Nam đều đã kê khai và nộp đầy đủ thuế TNCN cho phần thu nhập toàn cầu của mình tại Việt Nam”.

Đề nghị Cục Thuế thành phố Hà Nội kiểm tra cụ thể “khoản bồi hoàn các chi phí thực phát sinh” theo cam kết của Công ty TNHH IBM Việt Nam tại công văn số 1411/2014 nêu trên để xử lý không thu thuế nhà thầu đối với khoản chi trả của Công ty TNHH IBM Việt Nam cho Công ty IBM nước ngoài đã được kê khai và nộp thuế TNCN theo đúng quy định.

Bộ Tài chính trả lời để Cục Thuế thành phố Hà Nội và Công ty TNHH IBM Việt Nam được biết./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |