Nội dung toàn văn Công văn 1795/TCT-CS 2015 chính sách thuế giá trị gia tăng mặt hàng thức ăn gia súc gia cầm

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1795/TCT-CS |

Hà Nội, ngày 12 tháng 05 năm 2015 |

Kính gửi: Cục Thuế tỉnh Kiên Giang.

Trả lời công văn số 100/CT-THNVDT ngày 22/1/2015 của Cục Thuế tỉnh Kiên Giang nêu vướng mắc liên quan đến chính sách thuế GTGT, Tổng cục Thuế có ý kiến:

1. Về thuế GTGT mặt hàng nghêu lụa:

- Tại khoản 1 điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về đối tượng không chịu thuế GTGT quy định:

"Sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Các sản phẩm mới qua sơ chế thông thường là sản phẩm mới được làm sạch, phơi, sấy khô, bóc vỏ, xay, xay bỏ vỏ, xát bỏ vỏ, tách hạt, tách cọng, cắt, ướp muối, bảo quản lạnh (ướp lạnh, đông lạnh), bảo quản bằng khí sunfuro, bảo quản theo phương thức cho hóa chất để tránh thối rữa, ngâm trong dung dịch lưu huỳnh hoặc ngâm trong dung dịch bảo quản khác và các hình thức bảo quản thông thường khác".

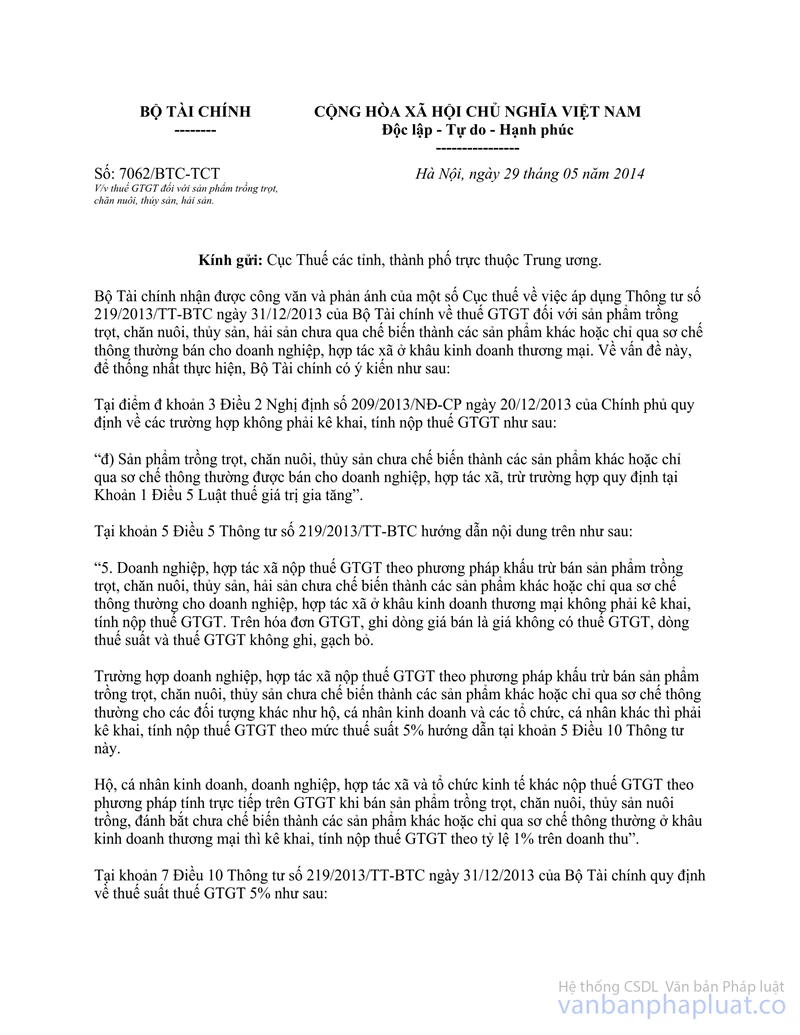

- Tại khoản 5 điều 5 Thông tư số 219/2013/TT-BTC nêu trên hướng dẫn về đối tượng không phải kê khai, tính nộp thuế GTGT:

“5. Doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại không phải kê khai, tính nộp thuế GTGT. Trên hóa đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

Trường hợp doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho các đối tượng khác như hộ, cá nhân kinh doanh và các tổ chức, cá nhân khác thì phải kê khai, tính nộp thuế GTGT theo mức thuế suất 5% hướng dẫn tại khoản 5 Điều 10 Thông tư này.

Hộ, cá nhân kinh doanh, doanh nghiệp, hợp tác xã và tổ chức kinh tế khác nộp thuế GTGT theo phương pháp tính trực tiếp trên GTGT khi bán sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường ở khâu kinh doanh thương mại thì kê khai, tính nộp thuế GTGT theo tỷ lệ 1% trên doanh thu”.

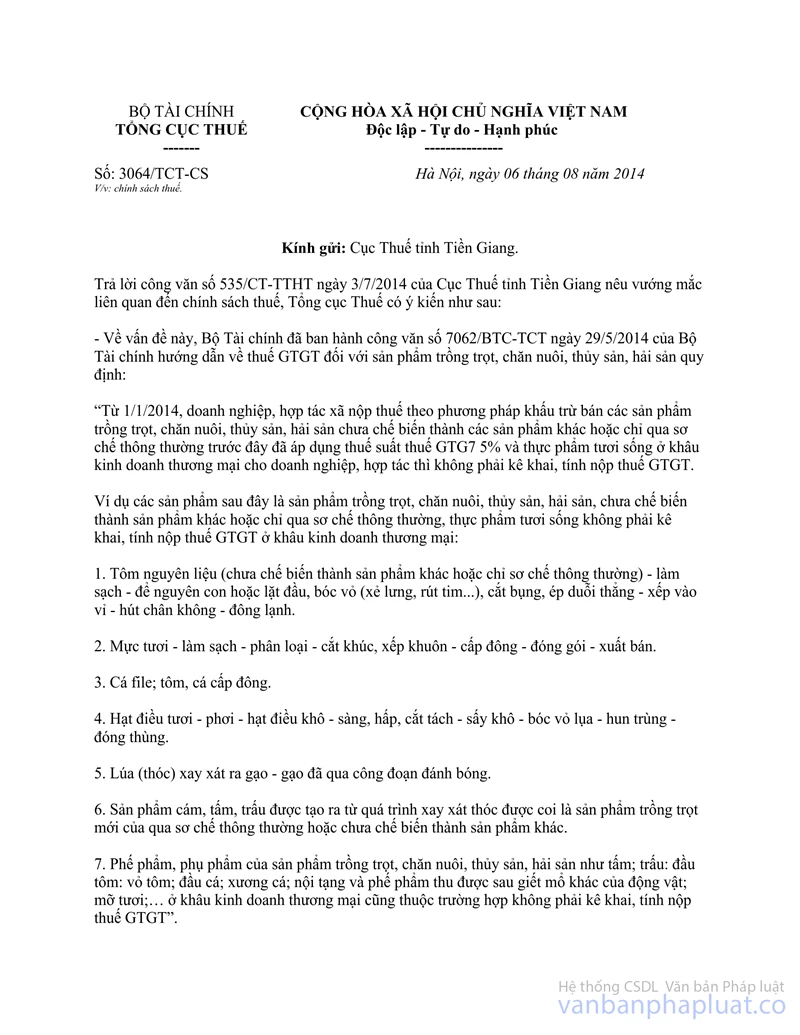

- Bộ Tài chính đã ban hành công văn số 7062/BTC-TCT ngày 29/5/2014 hướng dẫn về thuế GTGT đối với sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản (bản photo công văn kèm theo) và Tổng cục Thuế đã có công văn số 3064/TCT-CS ngày 06/08/2014 hướng dẫn cụ thể về thuế GTGT đối với mặt hàng nghêu lụa (bản photo công văn kèm theo)

- Theo trình bày của Cục Thuế tỉnh Kiên Giang tại công văn số 100/CT-THNVDT nêu trên thì: quy trình sản xuất sản phẩm thịt nghêu lụa đều tuân thủ theo các tiêu chuẩn của Châu Âu và được giám sát rất kỹ; các doanh nghiệp đều xác định đây là quy trình chế biến thịt nghêu lụa luộc chín (thời gian luộc từ 5-6 phút) và có thể ăn ngay được; thành phẩm được cân → mạ băng → đóng bao PE hoặc bao PA → hút chân không → bao gói bao bì theo từng thùng → bảo quản (nhiệt độ ≤ -20°C).

Quy trình sản xuất thịt ghẹ luộc: Ghẹ nguyên liệu → luộc → gỡ thịt → ướp lạnh.

Căn cứ hướng dẫn nêu trên và theo trình bày của Cục Thuế tại công văn số 100/CT-THNVDT nêu trên thì khi doanh nghiệp, hợp tác xã nộp thuế theo phương pháp khấu trừ bán sản phẩm thịt nghêu lụa luộc, thịt ghẹ luộc được chế biến theo quy trình nêu trên cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại thì không phải kê khai, tính nộp thuế GTGT.

2. Chính sách thuế đối với mặt hàng thức ăn gia súc, gia cầm và thức ăn cho vật nuôi khác áp dụng từ ngày 01/01/2015:

- Tại điểm 2 Điều 1 Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính hướng dẫn về thuế GTGT như sau:

“1. Bổ sung khoản 3a vào Điều 4 như sau:

…

Thức ăn cho gia súc, gia cầm, thủy sản và thức ăn cho vật nuôi khác, bao gồm các loại sản phẩm đã qua chế biến hoặc chưa qua chế biến như cám, bã, khô dầu các loại, bột cá, bột xương, bột tôm, các loại thức ăn khác dùng cho gia súc, gia cầm, thủy sản và vật nuôi khác, các chất phụ gia thức ăn chăn nuôi (như premix, hoạt chất và chất mang) theo quy định tại khoản 1 Điều 3 Nghị định số 08/2010/NĐ-CP ngày 5/2/2010 của Chính phủ về quản lý thức ăn chăn nuôi và khoản 2, khoản 3 Điều 1 Thông tư số 50/2014/TT-BNNPTNT ngày 24/12/2014 của Bộ Nông nghiệp và Phát triển nông thôn;...”

Căn cứ hướng dẫn nêu trên, chính sách thuế đối với mặt hàng thức ăn gia súc, gia cầm và thức ăn cho vật nuôi được thực hiện theo hướng dẫn tại điểm 2 Điều 1 Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính.

Tổng cục Thuế trả lời để Cục Thuế được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |