Nội dung toàn văn Công văn 1797/TCT-PCCS chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1797/TCT-PCCS |

Hà Nội, ngày 10 tháng 05 năm 2007 |

Kính gửi: Cục Thuế Tỉnh Hải Dương

Trả lời công văn số 184CV/CT-TTHT ngày 30/01/2007 của Cục Thuế tỉnh Hải Dương gửi kèm theo công văn không số ngày 20/12/2006 của Công ty TNHH Ford Việt Nam về việc phát hành hoá đơn cho đại lý về cước phí vận chuyển trả hộ, Tổng cục Thuế có ý kiến như sau:

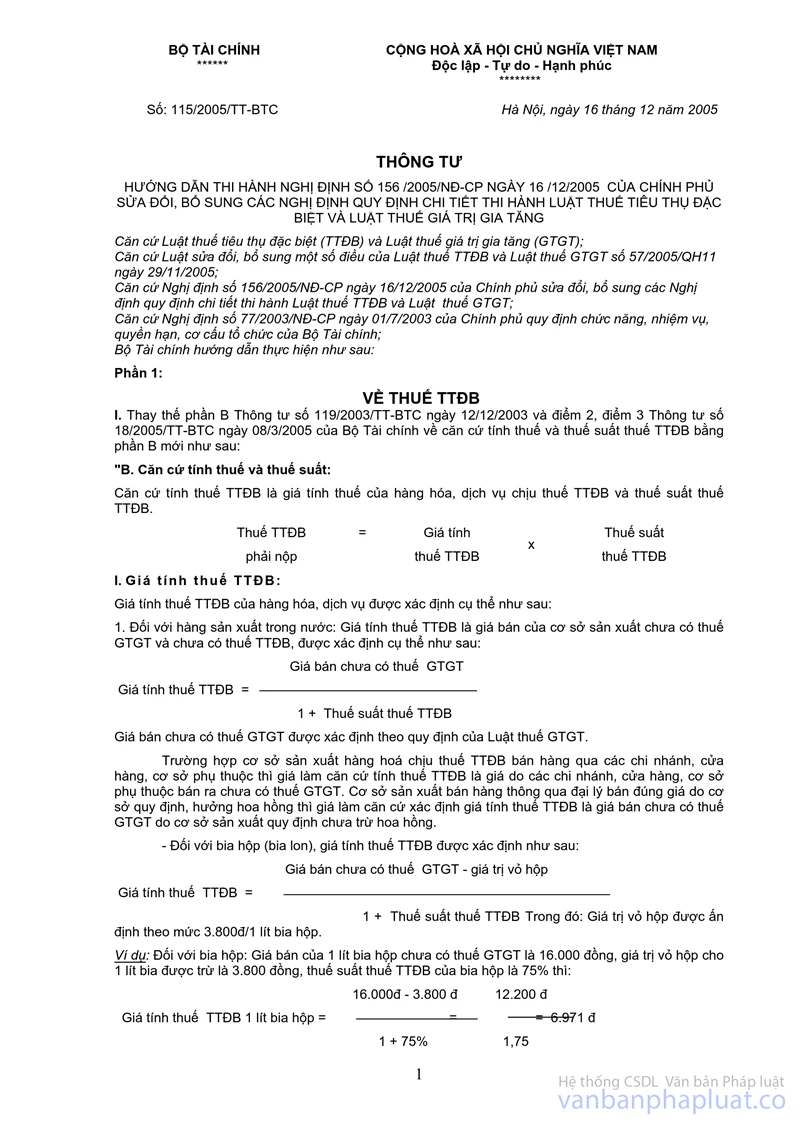

Tại Điểm 1 Mục I Phần A Thông tư số 115/2005/TT-BTC ngày 16/12/2005 của BTC hướng dẫn về thuế TTĐB có quy định: Đối với hàng sản xuất trong nước, giá tính thuế TTĐB của hàng hoá là giá bán của cơ sở sản xuất chưa có thuế GTGT và chưa có thuế TTĐB.

Trường hợp của Công ty TNHH Ford Việt Nam ký hợp đồng với các Đại lý bán xe theo phương thức mua đứt đoạn, tại Hợp đồng có quy định giá bán xe không bao gồm chi phí vận chuyển xe từ Công ty tới các Đại lý. Công ty TNHH Ford Việt Nam ký hợp đồng vận chuyển và sẽ thanh toán hộ Đại lý cước phí vận chuyển với hãng vận tải. Số tiền thanh toán hộ này sẽ được các đại lý thanh toán lại cho Công ty dựa trên các hoá đơn do hãng vận chuyển phát hành.

Căn cứ hướng dẫn trên và trường hợp của Công ty thì giá tính thuế TTĐB đối với xe ô tô do Công ty bán ra cho đại lý được xác định theo giá không bao gồm chi phí vận chuyển xe từ Công ty tới các đại lý.

Khi các hãng vận tải vận chuyển xe ô tô từ Công ty đến các đại lý theo Hợp đồng vận chuyển ký với Công ty TNHH Ford Việt Nam, các hãng vận tải phải xuất hoá đơn GTGT cho Công ty TNHH Ford Việt Nam, số thuế GTGT trên hoá đơn này là thuế GTGT đầu vào được khấu trừ của Công ty TNHH Ford Việt Nam.

Khi nhận thanh toán cước phí vận chuyển của các Đại lý, Công ty TNHH Ford Việt Nam phải xuất hoá đơn GTGT cho Đại lý và kê khai, nộp thuế GTGT theo quy định.

Tổng cục Thuế trả lời để để Cục Thuế tỉnh Hải Dương được biết và hướng dẫn đơn vị thực hiện.

|

|

KT.

TỔNG CỤC TRƯỞNG |