Nội dung toàn văn Công văn 1803/TCT-HT chính sách miễn, giảm tiền sử dụng đất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1803/TCT-HT |

Hà Nội, ngày 12 tháng 05 năm 2008 |

Kính gửi: Cục thuế tỉnh Vĩnh Phúc.

Tổng cục Thuế nhận được đơn thư đề ngày 26/3/2008 của bà Phạm Thị Lan, địa chỉ tại Hội nông dân tỉnh Vĩnh Phúc hỏi về chính sách miễn giảm tiền sử dụng đất. Về việc này, Tổng cục Thuế hướng dẫn như sau:

Tại điểm 2, mục I, Phần C, Thông tư số 198/2004/NĐ-CP">117/2004/TT-BTC ngày 7/12/2004 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 198/2004/NĐ-CP ngày 3/12/2004 của Chính phủ về thu tiền sử dụng đất quy định: “Miễn, giảm tiền sử dụng đất theo quy định tại Nghị định số 198/2004/NĐ-CP và hướng dẫn tại Thông tư này chỉ được thực hiện trực tiếp với đối tượng được miễn, giảm và tính trên số tiền sử dụng đất phải nộp theo quy định tại Nghị định số 198/2004/NĐ-CP và hướng dẫn tại thông tư này.

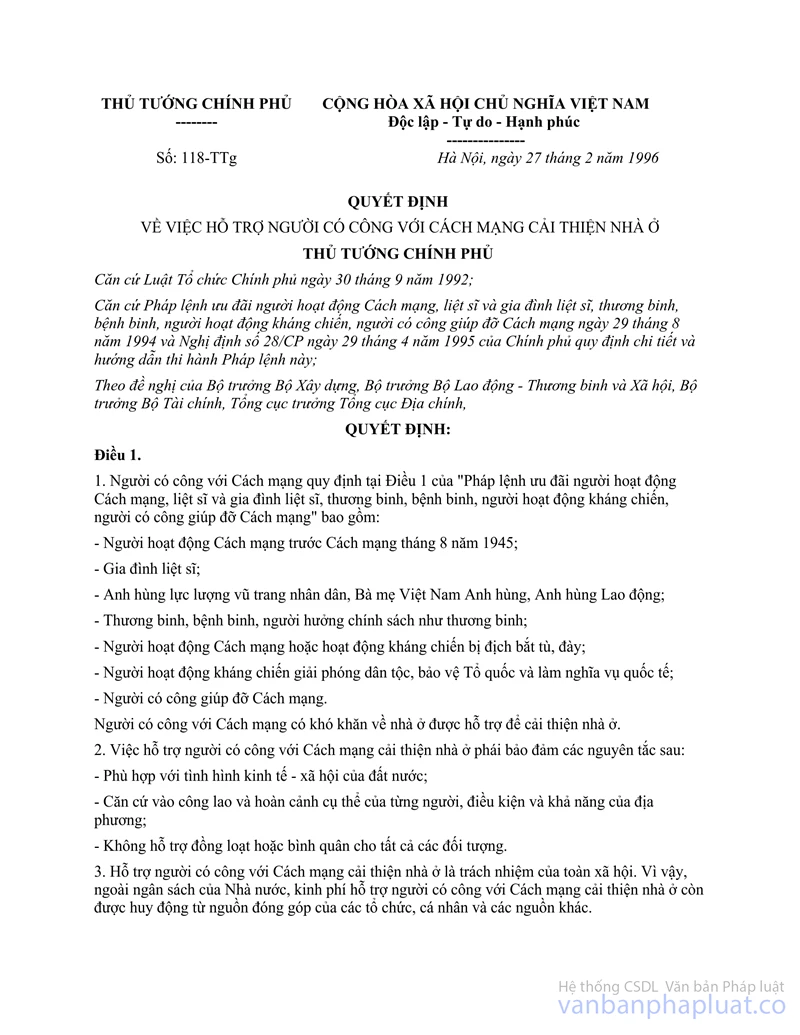

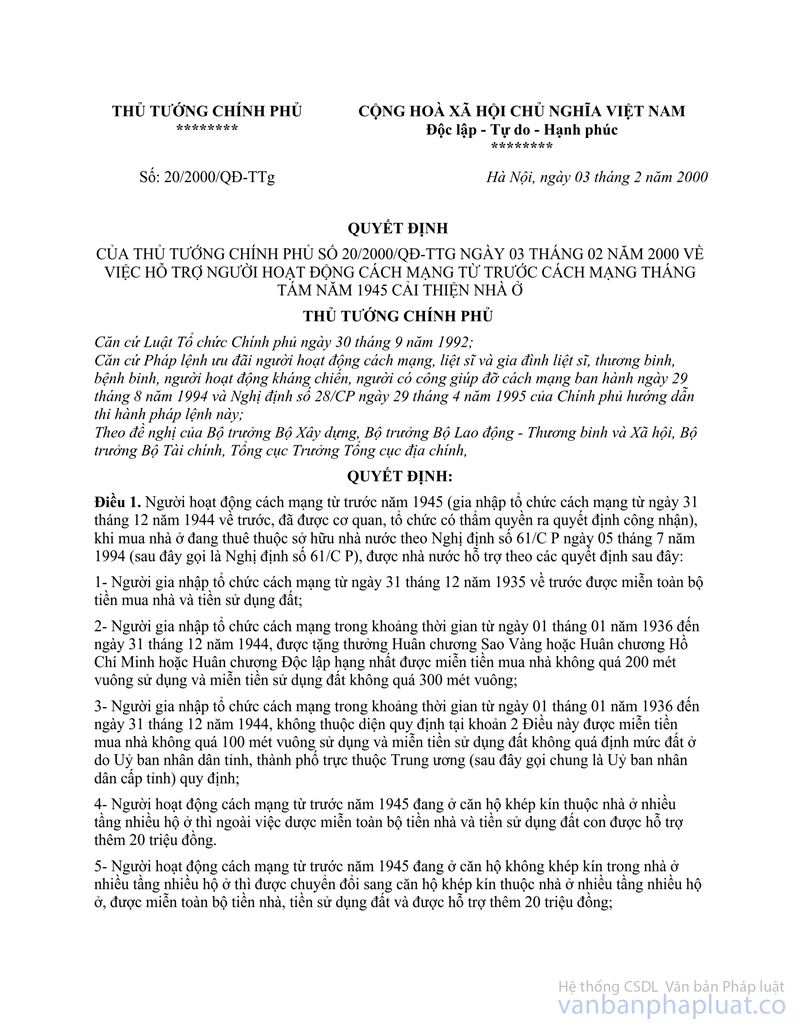

Tại điểm 2, mục III, phần C, Thông tư số 198/2004/NĐ-CP">117/2004/TT-BTC nêu trên quy định: “… giảm tiền sử dụng đất trong hạn mức giao đất ở đối với các trường hợp được giao đất, được chuyển mục đích sử dụng đất, được cấp giấy chứng nhận quyền sử dụng đất cho người đang sử dụng đất là người có công với cách mạng theo quy định tại Quyết định số 118/TTg và Quyết định số 20/2000/QĐ-TTg mà không thuộc đối tượng được miễn tiền sử dụng đất quy định tại điểm 3 Mục II Phần này, cụ thể như sau: … Thân nhân của liệt sỹ, người có công giúp đỡ cách mạng đang hưởng trợ cấp hàng tháng, thương binh và người hưởng chính sách như thương binh bị mất sức lao động từ 21% đến 40% được giảm 70% tiền sử dụng đất phải nộp”.

Căn cứ theo các quy định trên, đề nghị Cục Thuế Vĩnh Phúc xem xét cụ thể để giải quyết theo thẩm quyền và trả lời bà Lan.

Tổng cục Thuế thông báo để Cục Thuế tĩnh Vĩnh Phúc biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |