Nội dung toàn văn Công văn 1811/TCT-TNCN quyết toán thuế thu nhập cá nhân

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1811/TCT-TNCN |

Hà Nội, ngày 28 tháng 5 năm 2010 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương

Tổng cục Thuế nhận được công văn số 117/HHBH/2010 ngày 26/5/2010 của Hiệp hội bảo hiểm Việt Nam phản ánh một số cơ quan thuế từ chối nhận hồ sơ quyết toán thuế thu nhập cá nhân và hoàn thuế thu nhập cá nhân của đại lý bảo hiểm tại địa phương. Vấn đề này Tổng cục Thuế có ý kiến như sau:

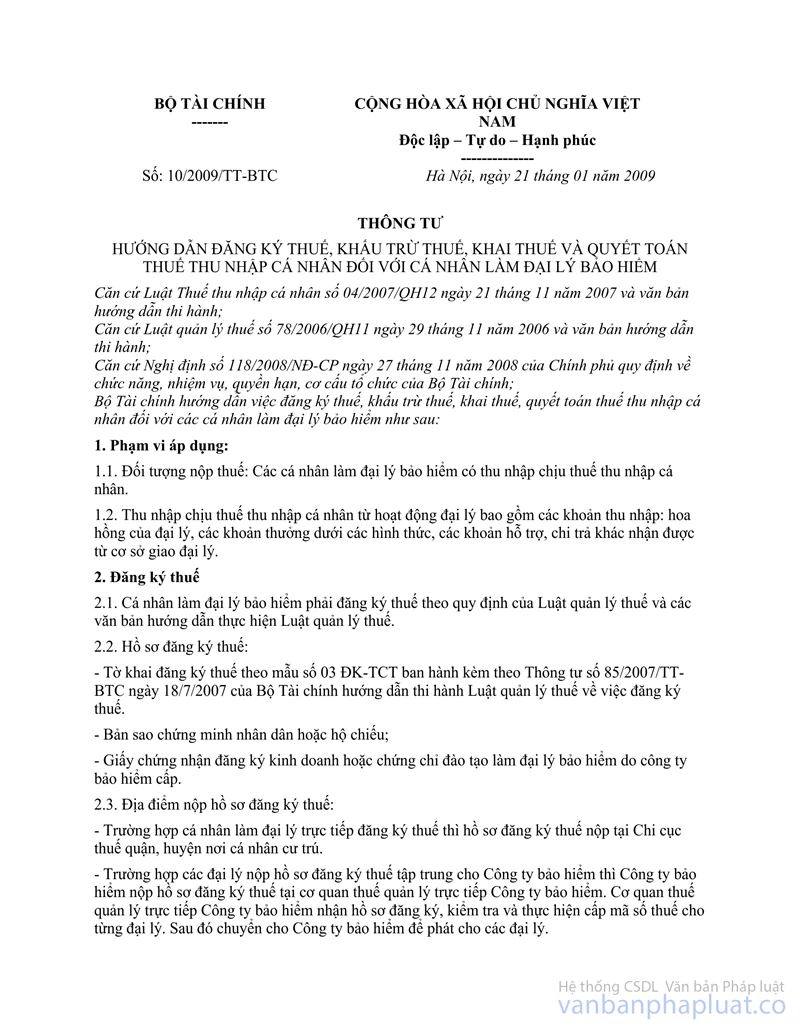

Tại điểm 4 Thông tư số 10/2009/TT-BTC ngày 21/01/2009 của Bộ Tài chính hướng dẫn đăng ký thuế, khấu trừ thuế, khai thuế và quyết toán thuế thu nhập cá nhân đối với cá nhân làm đại lý bảo hiểm nêu: “Hồ sơ khai quyết toán thuế, thời hạn và nơi nộp hồ sơ khai quyết toán thuế được thực hiện theo quy định tại khoản 2.4 điểm 2, mục II, phần D Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính nêu trên áp dụng đối với cá nhân kinh doanh”

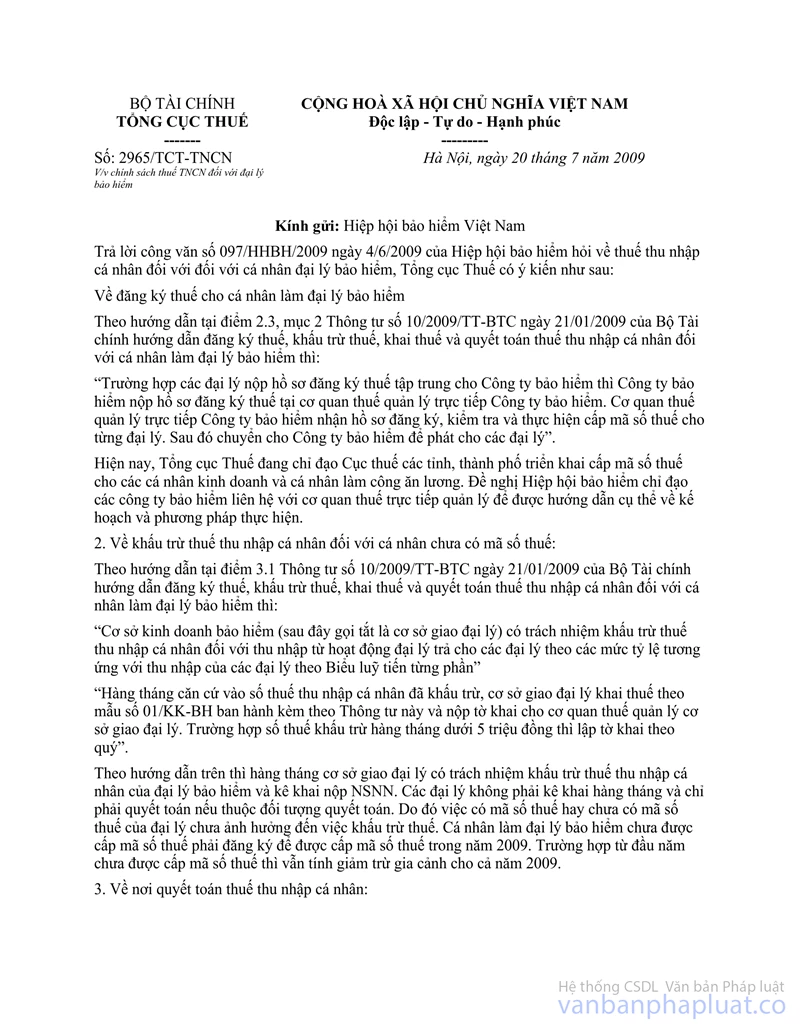

Tại công văn số 2965/TCT-TNCN ngày 20/7/2009 của Tổng Cục Thuế giải đáp một số thắc mắc liên quan tới chính sách thuế TNCN đối với đại lý bảo hiểm, thì: “Trường hợp đại lý bảo hiểm thuộc đối tượng quyết toán thuế thu nhập cá nhân thì nơi nộp hồ sơ quyết toán thuế đại lý bảo hiểm có thể lựa chọn là cơ quan thu quản lý đơn vị trả thu nhập hoặc Chi cục thuế nơi cá nhân cư trú”.

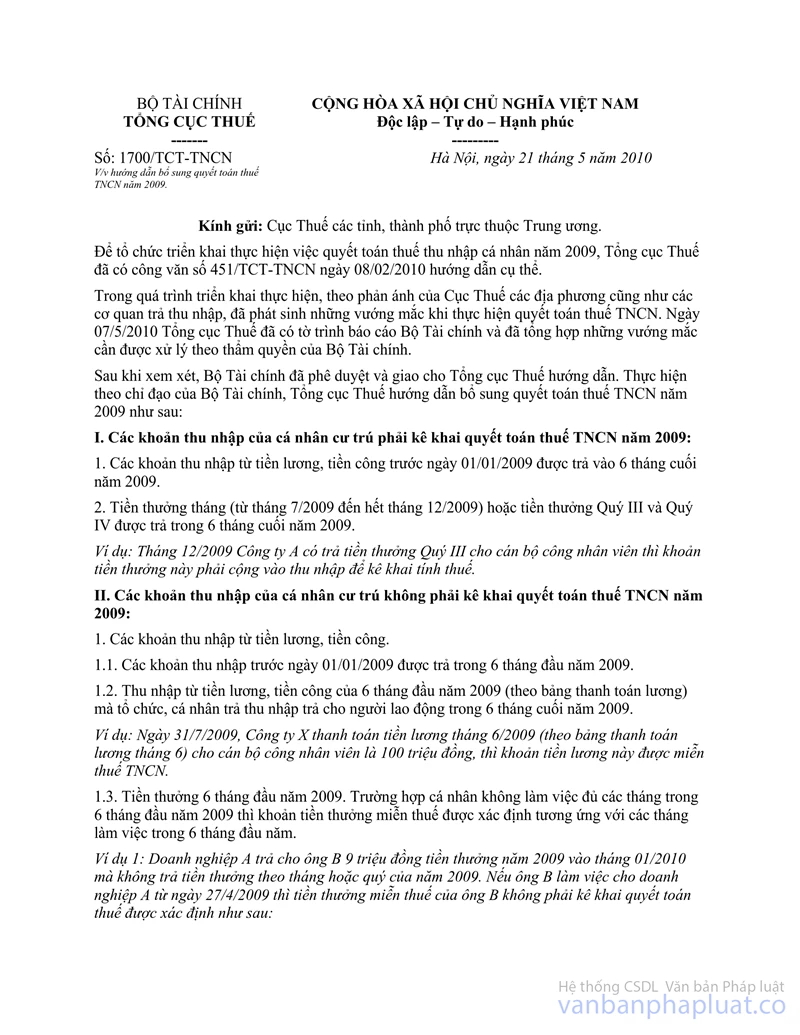

Tại công văn số 1700/TCT-TNCN ngày 21/5/2010 của Tổng cục Thuế hướng dẫn bổ sung quyết toán thuế thu nhập cá nhân đã hướng dẫn cụ thể nơi nộp hồ sơ, thời hạn nộp hồ sơ quyết toán thuế, hoàn thuế thu nhập cá nhân.

Tổng cục Thuế đề nghị Cục thuế các tỉnh, thành phố trực thuộc Trung ương chỉ đạo các Chi cục Thuế địa phương thực hiện nhận hồ sơ quyết toán thuế thu nhập cá nhân của các đại lý bảo hiểm và giải quyết việc hoàn thuế theo quy định./.

|

Nơi nhận: |

KT.TỔNG

CỤC TRƯỞNG |