Nội dung toàn văn Công văn 1820/TCT-KK thủ tục hồ sơ hoàn thuế giá trị gia tăng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1820/TCT-KK |

Hà Nội, ngày 28 tháng 05 năm 2012 |

Kính gửi: Cục Thuế thành phố Hà Nội

Trả lời công văn số 5643/CT-HTr ngày 05/4/2012 của Cục Thuế thành phố Hà Nội về việc giải đáp chính sách thuế. Sau khi báo cáo và được sự đồng ý của Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

Căn cứ hướng dẫn tại Điểm 19(e) Mục II Phần A và Điểm 6 phần C Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính, hướng dẫn về đối tượng và trường hợp được hoàn thuế GTGT;

Căn cứ hướng dẫn tại Khoản 19(e) Điều 4, Khoản 6 Điều 18 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính, hướng dẫn về đối tượng và trường hợp được hoàn thuế GTGT;

Căn cứ hướng dẫn tại Điểm 2.2 Mục II và Điểm 4 Mục V Thông tư số 123/2007/TT-BTC ngày 23/10/2007 của Bộ Tài chính, hướng dẫn thực hiện chính sách thuế và ưu đãi thuế đối với các chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức (ODA);

Căn cứ hướng dẫn tại Khoản 2 Điều 43 Thông tư số 28/2011/TT-BTC ngày 28/02/2011 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, hướng dẫn thi hành Nghị định số 85/NĐ-CP ngày 25/5/2007 và Nghị định số 106/2010/NĐ-CP ngày 28/10/2010 của Chính phủ;

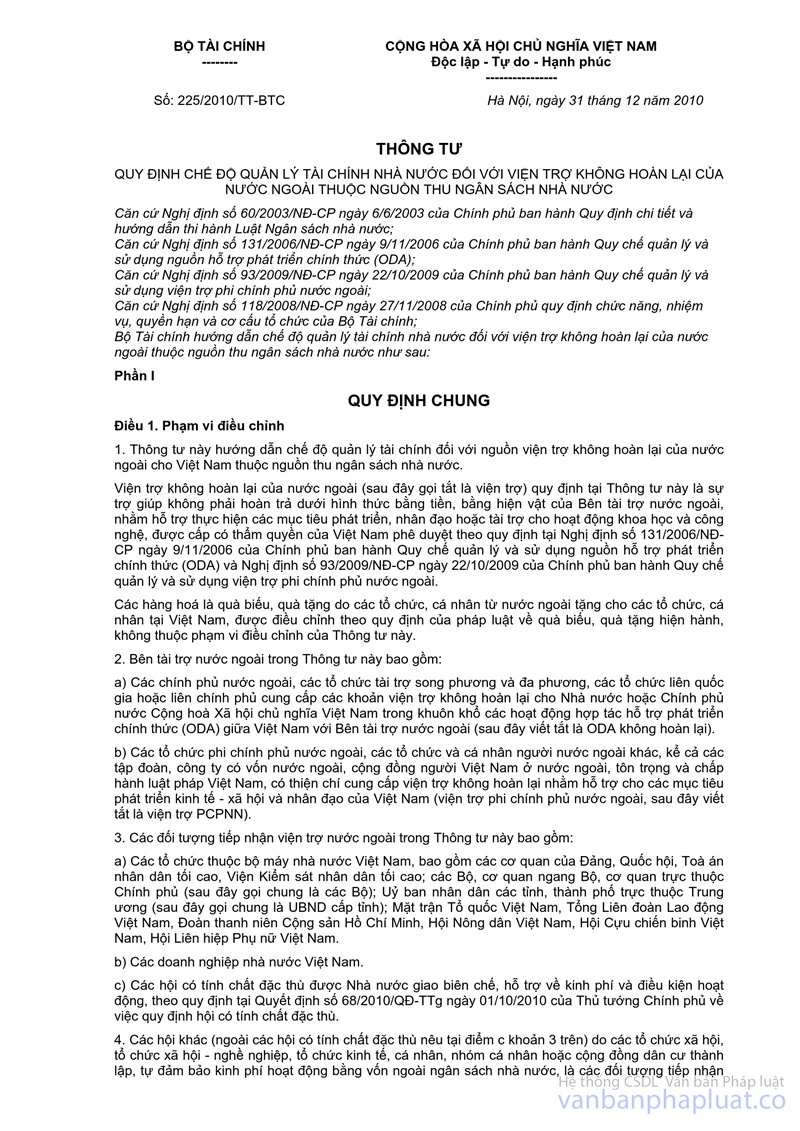

Căn cứ Điều 7 Thông tư số 225/2010/TT-BTC ngày 31/12/2010 quy định chế độ quản lý tài chính Nhà nước đối với viện trợ không hoàn lại của nước ngoài thuộc nguồn thu ngân sách Nhà nước;

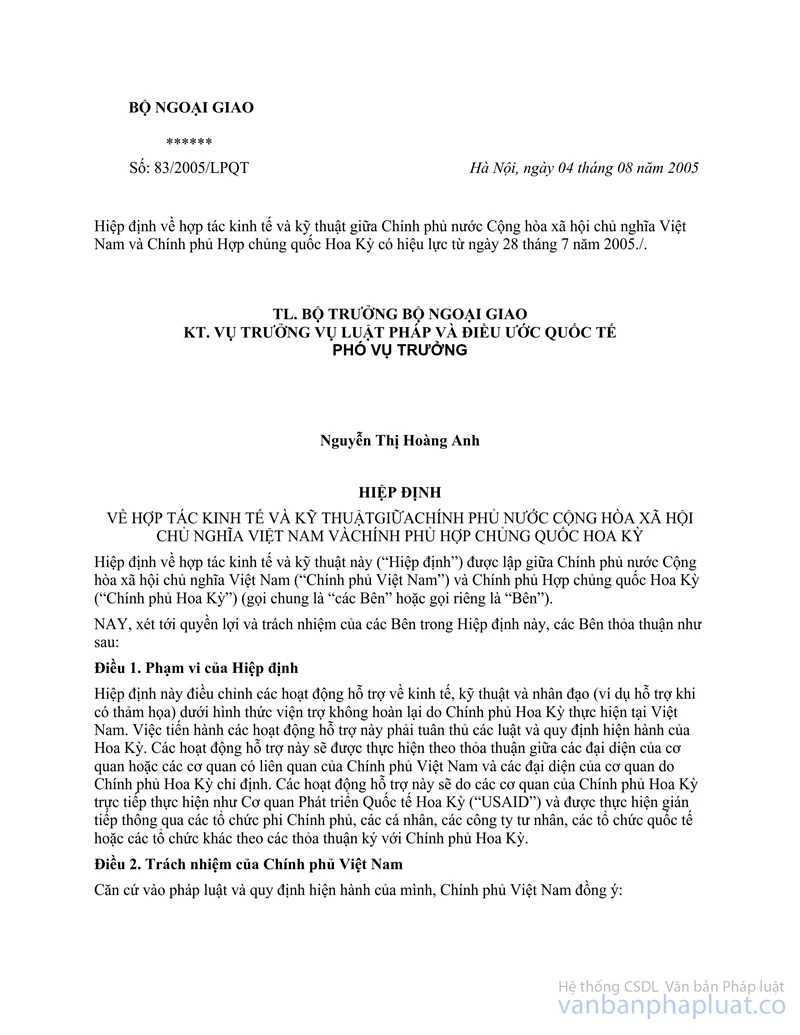

Căn cứ Hiệp định số 83/2005/LPQT ngày 4/8/2005 giữa Chính phủ Việt Nam và Chính phủ Hoa Kỳ về hợp tác kinh tế, kỹ thuật và các Văn bản thỏa thuận giữa các đại diện của Chính phủ Hoa Kỳ với Tổ chức FHI phù hợp với nội dung của Hiệp định số 83/2005/LPQT ngày 04/8/2005 nêu trên;

Căn cứ các hướng dẫn nêu trên:

1. Trường hợp cụ thể Cục Thuế thành phố Hà Nội tại công văn số 5643/CT-HTr ngày 05/4/2012 nêu trên, Tổng cục Thuế hướng dẫn thủ tục hồ sơ hoàn thuế đối với trường hợp của Tổ chức Family Health International (FHI) tại Hà Nội như sau:

Hồ sơ hoàn thuế thực hiện theo hướng dẫn tại Điều 43 Thông tư số 28/2011/TT-BTC ngày 28/02/2011 của Bộ Tài chính. Riêng Văn bản thỏa thuận giữa cơ quan nhà nước có thẩm quyền của Việt Nam với Nhà tài trợ về việc thành lập Văn phòng đại diện thì Tổ chức FHI được sử dụng Hiệp định số 83/2005/LPQT ngày 04/8/2005 giữa Chính phủ Việt Nam và Chính phủ Hoa Kỳ về hợp tác kinh tế kỹ thuật và các Văn bản thỏa thuận giữa các đại diện của Chính phủ Hoa Kỳ với Tổ chức FHI phù hợp với nội dung của Hiệp định số 83/2005/LPQT ngày 04/8/2005 nêu trên; tài liệu này, người nộp thuế chỉ phải nộp với hồ sơ hoàn thuế lần đầu của Văn phòng đại diện (bản sao có xác nhận của Văn phòng đại diện); các khoản tiền, hàng viện trợ cho Việt Nam, Tổ chức FHI phải làm thủ tục xác nhận viện trợ và Tờ khai xác nhận viện trợ được cơ quan tài chính (Bộ Tài chính hoặc Sở Tài chính) xác nhận là một căn cứ để cơ quan thuế xem xét và thực hiện việc hoàn thuế, miễn thuế.

Đề nghị Cục Thuế kiểm tra, xác định rõ số thuế GTGT đầu vào được hoàn đảm bảo thực hiện đúng mục tiêu, chương trình của dự án.

2. Đối với trường hợp hàng hóa, dịch vụ bán cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viện trợ không hoàn lại cho Việt Nam thuộc đối tượng không chịu thuế theo Điểm 19(e) Mục II Phần A Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Khoản 19(e) Điều 4 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính nêu trên. Đề nghị Cục Thuế hướng dẫn đơn vị thực hiện theo đúng quy định.

Tổng cục Thuế trả lời để Cục Thuế thành phố Hà Nội được biết và thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |