Nội dung toàn văn Công văn 1840/TCT-TNCNhướng dẫn ghi biên lai thuế thu nhập (mẫu số CT10B)

|

BỘ TÀI CHÍNH

|

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1840/TCT-TNCN |

Hà Nội, ngày 26 tháng 05 năm 2006 |

|

Kính gửi: |

Công ty TNHH DỆT KONDO Việt Nam |

Trả lời công văn số 09/KT/KTV ngày 28/4/2006 của Công ty TNHH Dệt Kondo Việt Nam về việc hướng dẫn ghi biên lai thuế thu nhập cá nhân (mẫu số CTT10B), Tổng cục Thuế có ý kiến như sau:

Căn cứ Thông tư số 81/2004/TT-BTC ngày 13/8/2004 của Bộ Tài chính hướng dẫn thi hành Nghị định số 147/2004/NĐ-CP ngày 23/7/2004 của Chính phủ quy dịnh chi Tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao thì:

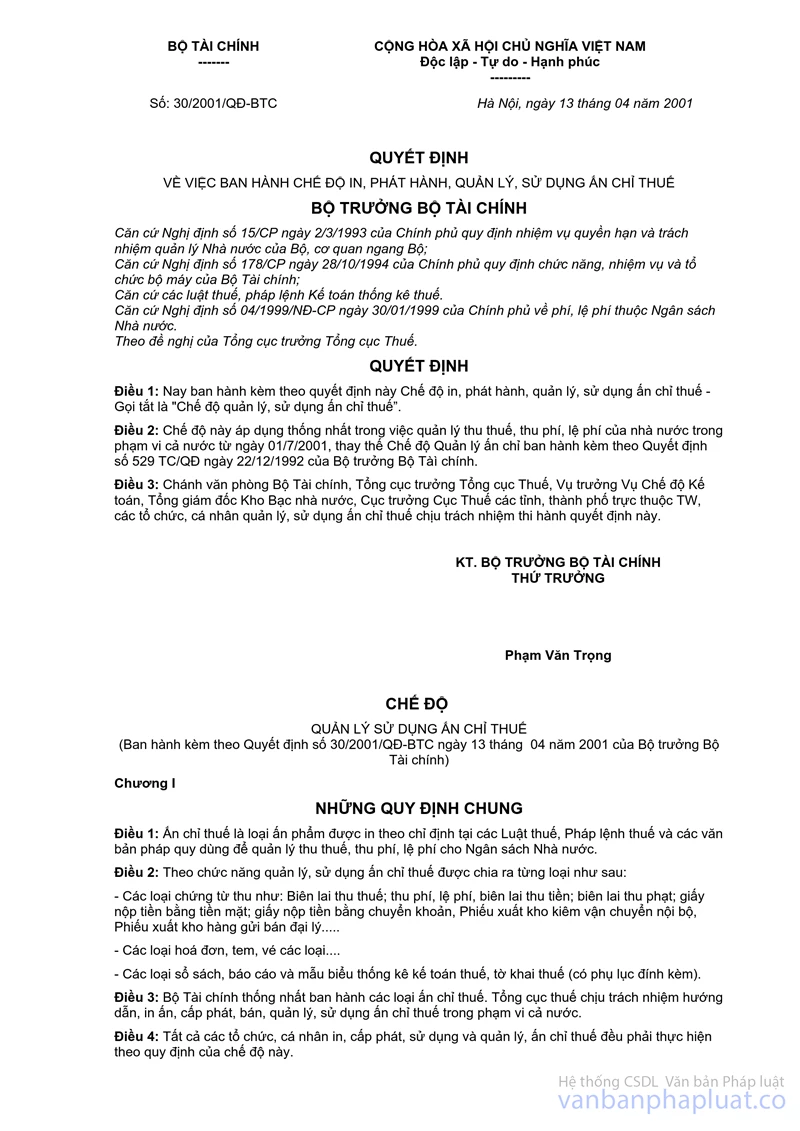

Cơ quan chi trả thu nhập có trách nhiệm khấu trừ và cấp Biên lai thuế thu nhập cho cá nhân có nhu cầu để xác nhận số tiền thu nhập mà cơ quan chi trả đã thực hiện khấu trừ. Đồng thời, cơ quan chi trả thu nhập phải chịu trách nhiệm quản lý, sử dụng Biên lai thuế thu nhập theo quy định tại Quyết định số 30/2001/QĐ-BTC ngày 13/4/2001 của Bộ trưởng Bộ Tài chính về việc ban hành chế độ in, phát hành, quản lý, sử dụng ấn chỉ thuế.

Như vậy, trường hợp Cục thuế tỉnh Bình Dương cấp cho Công ty 01 quyển Biên lai thuế thu nhập thì Công ty là đơn vị có trách nhiệm ký tên, đóng dấu trong phần “Cơ quan thu thuế thu nhập” của Biên lai thuế thu nhập (Mẫu số CTT10B) khi thực hiện khấu trừ và cấp Biên lai thuế thu nhập cho cá nhân có nhu cầu cấp biên lai.

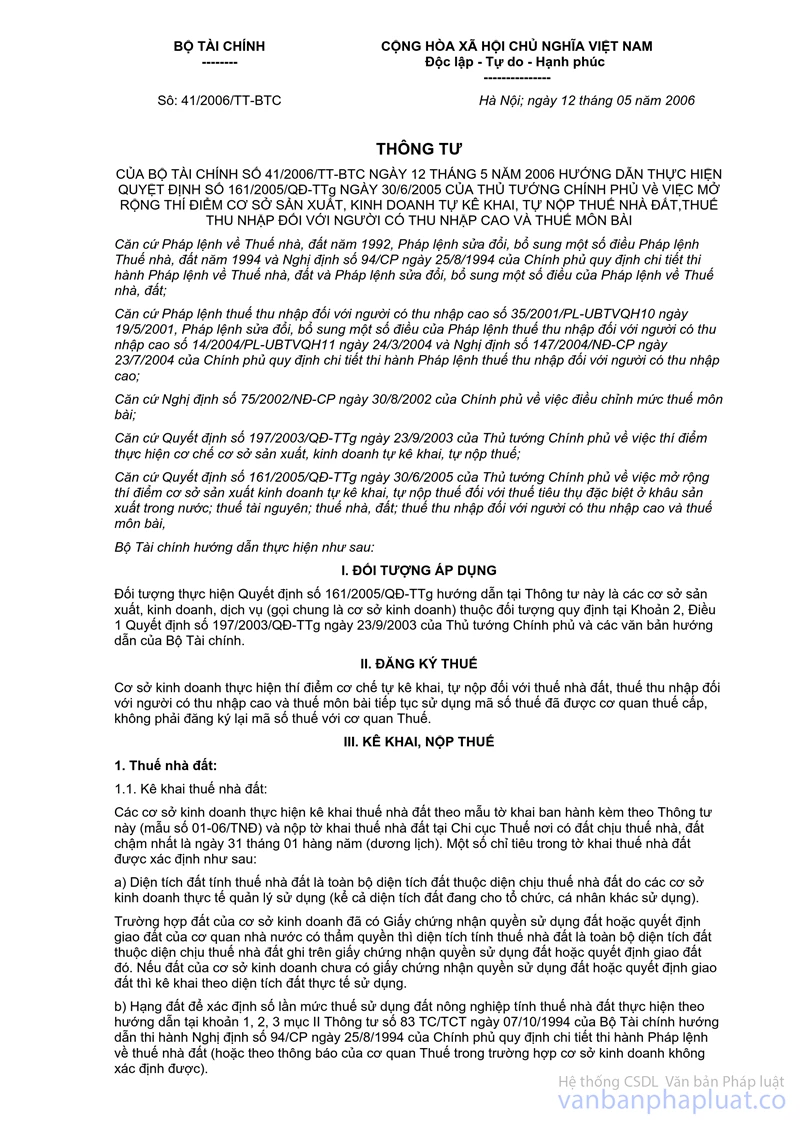

Trong Thông tư số 41/2006/TT-BTC ngày 12/5/2006 của Bộ Tài chính hướng dẫn thực hiện Quyết định số 161/2005/QĐ-TTg ngày 30/6/2005 của Thủ tướng Chính phủ về việc mở rộng thí Điểm cơ sở sản xuất, kinh doanh tự kê khai, tự nộp thuế nhà đất, thuế thu nhập đối với người có thu nhập cao và thuế môn bài, Bộ Tài chính đã có chỉnh sửa mẫu Biên lai thuế thu nhập nhằm đảm bảo đầy đủ các chỉ tiêu và chính xác hơn.

Tổng cục Thuế trả lời để Công ty TNHH Dệt Kondo Việt Nam được biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |