Nội dung toàn văn Công văn 1844/TCT-TNCN chính sách thuế thu nhập cá nhân

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1844/TCT-TNCN |

Hà Nội, ngày 31 tháng 05 năm 2010 |

Kính gửi: Cục Thuế tỉnh Long An

Qua đợt làm việc của Tổng cục Thuế tại Cục Thuế tỉnh Long An, Tổng cục Thuế đã nhận được ý kiến phản ánh của Cục Thuế về việc đăng ký giảm trừ gia cảnh và hoàn thuế thu nhập cá nhân (TNCN). Về các vấn đề này, Tổng cục Thuế có ý kiến như sau:

1. Về đăng ký giảm trừ người phụ thuộc.

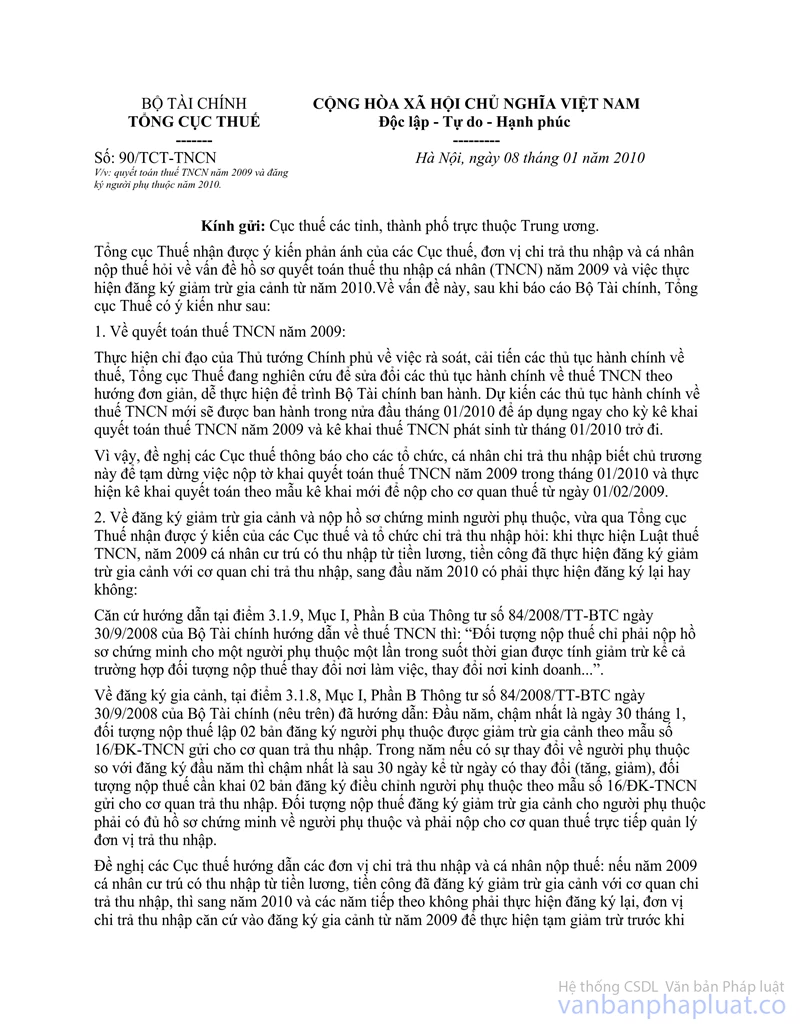

Tại điểm 3.1.3, mục I, phần B Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật thuế thu nhập cá nhân và hướng dẫn thi hành Nghị định số 100/2008/NĐ-CP ngày 08/9/2008 của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân quy định: “Đối tượng nộp thuế chỉ được tính giảm trừ gia cảnh cho người phụ thuộc nếu đối tượng nộp thuế đã đăng ký thuế và được cấp mã số thuế. Riêng năm 2009 trường hợp chưa đăng ký thuế thì vẫn được tạm giảm trừ gia cảnh nếu thực hiện đăng ký giảm trừ gia cảnh và có đủ hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại điểm 3.1.7 khoản 3, mục I, phần B Thông tư này”.

Tại điểm 2 công văn số 90/TCT-TNCN ngày 08/01/2010 của Tổng cục Thuế về việc quyết toán thuế TNCN năm 2009 và đăng ký người phụ thuộc năm 2010 có hướng dẫn: “… nếu năm 2009 cá nhân cư trú có thu nhập từ tiền lương, tiền công đã đăng ký giảm trừ gia cảnh với tổ chức trả thu nhập, thì sang năm 2010 và các năm tiếp theo không phải thực hiện đăng ký lại…”.

Như vậy: cá nhân cư trú có thu nhập từ tiền lương, tiền công đã đăng ký giảm trừ gia cảnh cho người phụ thuộc trong năm 2009 thì năm 2010 và các năm tiếp theo không phải thực hiện đăng ký lại. Trường hợp cá nhân chưa đăng ký giảm trừ gia cảnh hoặc cần sửa đổi bổ sung việc đăng ký giảm trừ gia cảnh thì tiếp tục thực hiện theo quy định tại điểm 3, mục I, phần B Thông tư 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính nêu trên.

2. Về hoàn thuế TNCN.

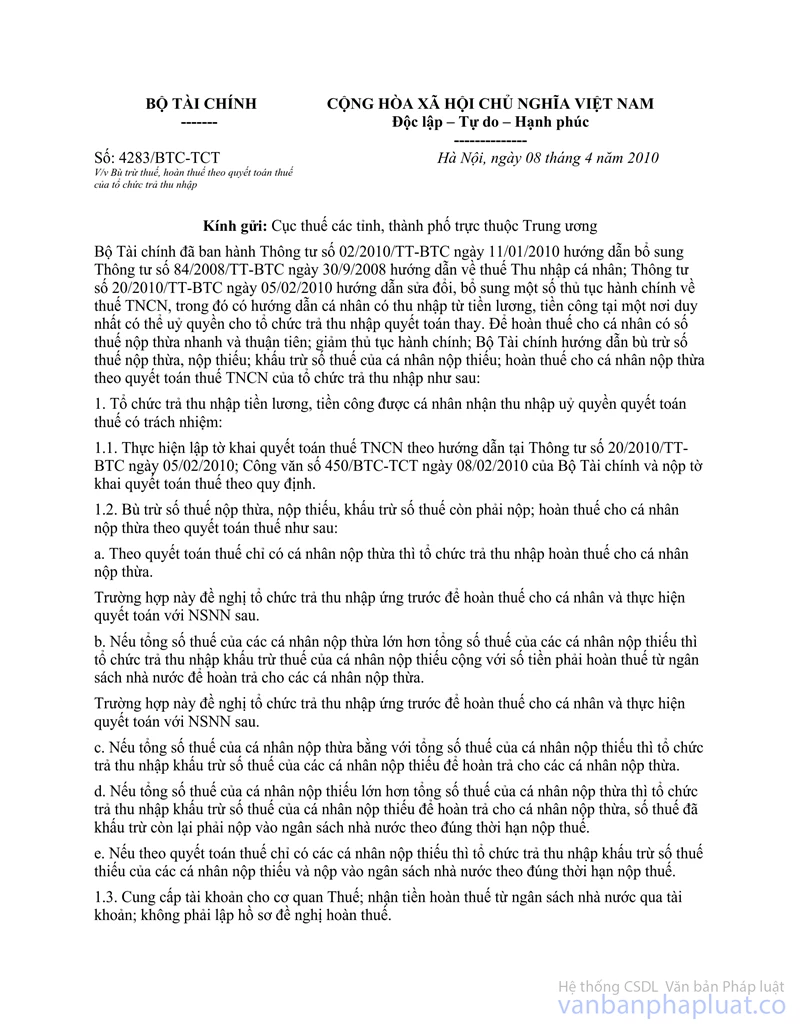

Vấn đề này, Bộ Tài chính đã có công văn số 4283/BTC-TCT ngày 8/4/2010 trong đó có hướng dẫn cụ thể về việc bù trừ thuế, hoàn thuế theo quyết toán thuế của tổ chức trả thu nhập. Đề nghị Cục Thuế tỉnh Long An nghiên cứu thực hiện theo hướng dẫn của công văn này.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Long An được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |