Nội dung toàn văn Công văn 1881/TCT-CS năm 2014 ưu đãi thuế thu nhập doanh nghiệp

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1881/TCT-CS |

Hà Nội, ngày 23 tháng 05 năm 2014 |

|

Kính gửi: |

- Cục Thuế thành phố Hải Phòng; |

Tổng cục Thuế nhận được công văn số 106/CV ngày 12/11/2013 của Công ty TNHH Thương mại VIC về xác định ưu đãi đầu tư đối với dự án “Xây dựng nhà máy chế biến thức ăn chăn nuôi” và công văn số 146/CT-KT2 ngày 24/01/2014 của Cục Thuế thành phố Hải Phòng báo cáo về trường hợp của Công ty. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

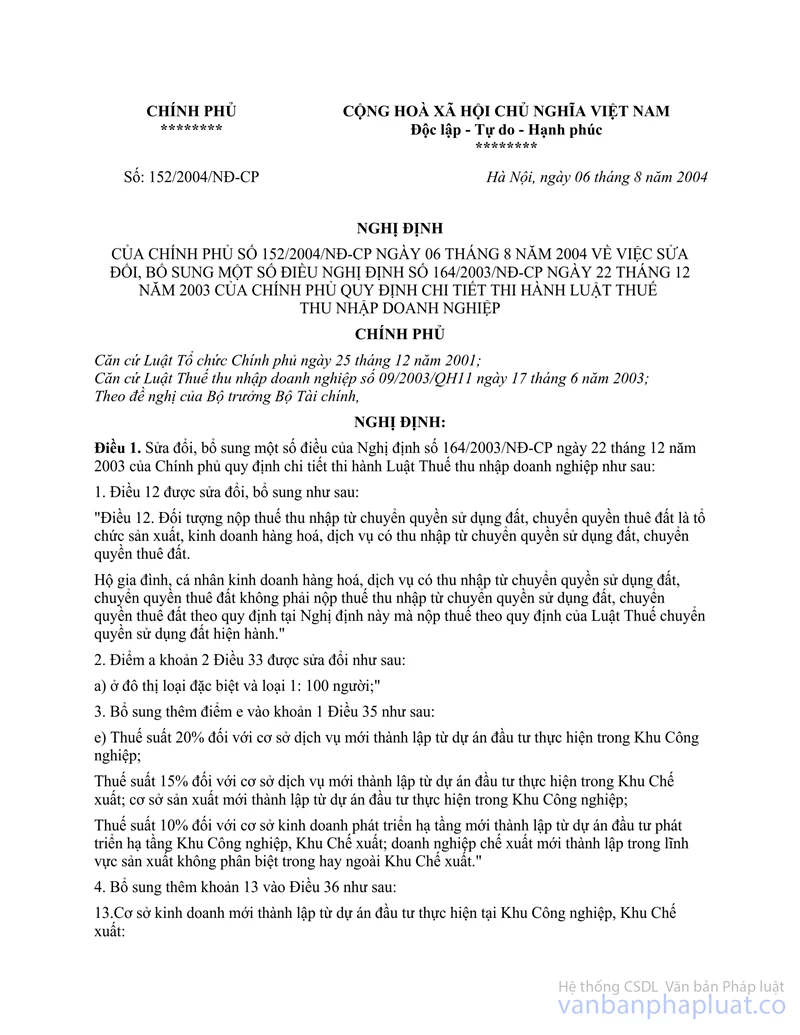

Khoản 2 Điều 38 Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ quy định về ưu đãi miễn giảm thuế thu nhập doanh nghiệp như sau:

“2. Được miễn 01 năm và giảm 50% số thuế phải nộp cho 04 năm tiếp theo đối với dự án đầu tư thuộc ngành nghề, lĩnh vực quy định tại Danh mục A Phụ lục ban hành kèm theo Nghị định này.”

Khoản 5 Điều 1 Nghị định số 152/2004/NĐ-CP ngày 06/08/2004 sửa đổi bổ sung Điều 37 Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ quy định chi tiết thi hành luật thuế thu nhập doanh nghiệp như sau:

“5. Điều 37 được sửa đổi, bổ sung như sau:

“Điều 37. Ưu đãi thuế thu nhập doanh nghiệp đối với các khu kinh tế, các dự án đặc biệt khuyến khích đầu tư như sau:

1. Cơ sở kinh doanh có hoạt động trong các khu kinh tế, mức thuế suất ưu đãi và thời gian miễn thuế, giảm thuế do Thủ tướng Chính phủ quyết định nhưng tối đa không quá 04 năm miễn thuế, kể từ khi có thu nhập chịu thuế và giảm 50% số thuế phải nộp cho 09 năm tiếp theo

…””

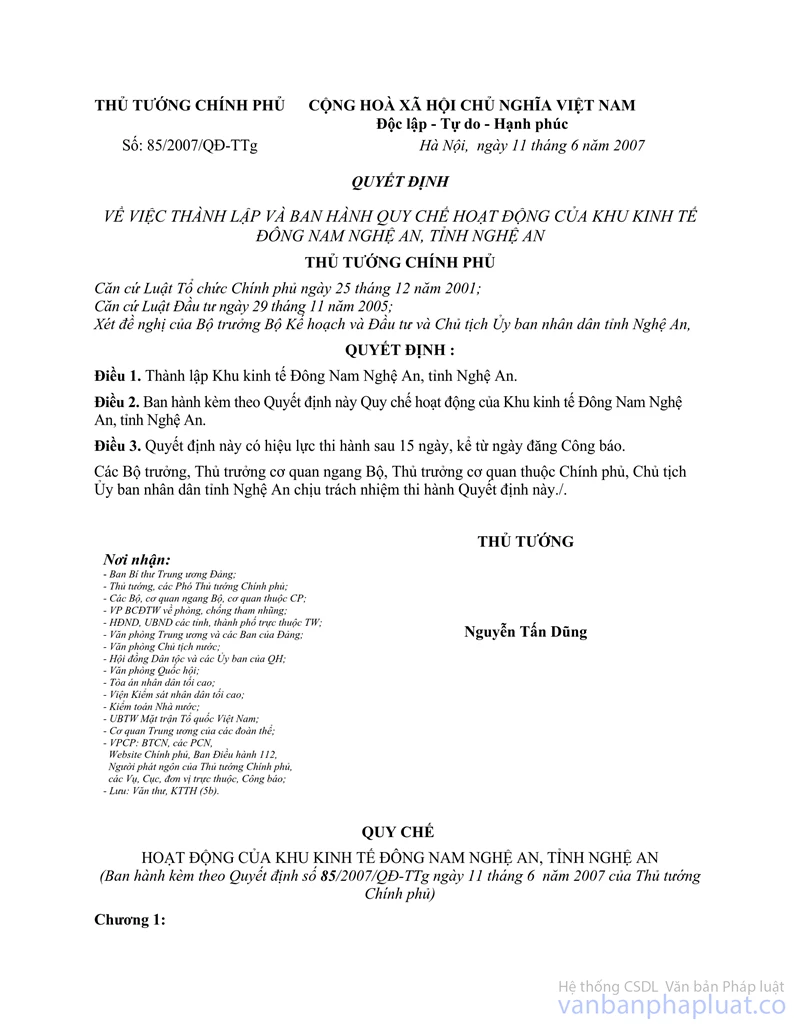

Khoản 1 Điều 14 Quy chế hoạt động của Khu kinh tế Đông Nam Nghệ An, tỉnh Nghệ An ban hành theo Quyết định số 85/2007/QĐ-TTg ngày 11/06/2007 của Thủ tướng Chính phủ quy định:

“1. Tất cả các dự án đầu tư của các tổ chức, cá nhân trong nước và ngoài nước đầu tư vào Khu kinh tế Đông Nam Nghệ An được: hưởng mức thuế suất thuế thu nhập doanh nghiệp 10% áp dụng trong 15 năm, kể từ khi dự án đầu tư bắt đầu hoạt động kinh doanh; miễn thuế thu nhập doanh nghiệp 4 năm, kể từ khi có thu nhập chịu thuế và giảm 50% số thuế phải nộp cho 9 năm tiếp theo; hưởng các ưu đãi về các loại thuế khác áp dụng đối với địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn theo quy định của pháp luật về đầu tư, các luật thuế khác và các Điều ước quốc tế mà Việt Nam là thành viên.”

Điều 34 Quy chế hoạt động của Khu kinh tế Đông Nam Nghệ An, tỉnh Nghệ An ban hành theo Quyết định số 85/2007/QĐ-TTg ngày 11/06/2007 của Thủ tướng Chính phủ quy định:

“Điều 34. Những ưu đãi dành cho các tổ chức và cá nhân trong nước và nước ngoài có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ tại Khu kinh tế Đông Nam Nghệ An theo Quy chế này được phép áp dụng đối với các tổ chức, cá nhân trong nước và nước ngoài đã có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ trên địa bàn Khu kinh tế Đông Nam Nghệ An trước ngày ban hành Quy chế này cho thời gian ưu đãi còn lại kể từ ngày Quy chế này có hiệu lực thi hành”

Ngày 16/07/2013, Cục Thuế tỉnh Nghệ An đã có công văn số 1055/CT-TTHT trả lời Công ty. Theo đó, dự án của Công ty thực hiện tại Khu kinh tế Đông Nam Nghệ An được hưởng ưu đãi miễn giảm cho thời gian còn lại kể từ ngày Quyết định số 85/2007/QĐ-TTg của Thủ tướng Chính phủ có hiệu lực. Đối với thời gian trước ngày Quyết định số 85/2007/QĐ-TTg có hiệu lực, Công ty thực hiện theo quy định hiện hành.

Tổng cục thuế trả lời để Cục Thuế thành phố Hải Phòng và Công ty TNHH Thương mại VIC được biết và thực hiện./.

|

|

KT. TỔNG CỤC

TRƯỞNG |